文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

贸易争端可能会冲销特朗普减税政策带来的好处,并削弱经济复苏的持久性。全球领先的经济指标已经开始掉头向下。美元疲软是基本面疲弱的信号,而不是流动性充裕的迹象。

洪灏:美元疲软是基本面疲弱的信号

洪灏:美元疲软是基本面疲弱的信号“让我们记住,和平或战争并不总是我们自己的选择;无论我们多么节制内敛,我们都不能指望自我的节制或希望去打消别人的野心。”—亚历山大•汉密尔顿

自由贸易的代价;贸易争端局势升级;美元破位。在李嘉图的比较优势世界中,一个国家以较低的、相对自给自足的价格生产商品并进行贸易,它将从中获利,即使这个国家能够比它所交易的其他国家更有效率地生产所有商品。过去二十年的超速全球化似乎证明了李嘉图这个最有力、最逆直觉的理论。但是,这个理论还是美中不足—中国是一个独特的国家,她有着大量的、心甘情愿而不计成本的劳动力。

在全球贸易体系中引入一个如此系统性重要的参与者后,美国在制造业领域的相对优势被逐渐侵蚀了。中国的入世并不等同于一个劳动力资源有限的小国。这样的小国,其劳动力优势在进入系统后将会很快地被耗尽,其后这个国家对于系统的冲击就会被中和。但自由贸易的倡导者满足于较低的消费品价格,以及由于全球化而导致的低利率并催生的一个又一个的资产泡沫 – 尽管这一切也导致了数百万美国制造业岗位流失。这些失业工人就是自由贸易的代价。由于这些工人技术升级的潜力有限,这些制造业工作可能会永久地丢失。现在的争端在于谁来承担这些全球自由贸易的成本。

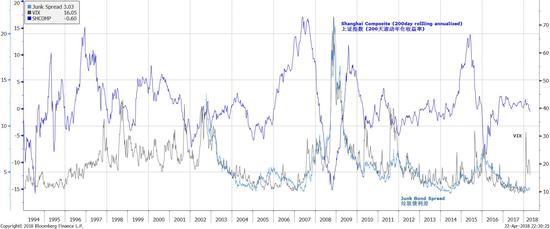

图表一:上证指数、VIX市场隐含波动率和垃圾债利差;市场波动性将持续

图表一:上证指数、VIX市场隐含波动率和垃圾债利差;市场波动性将持续与此同时,中国正在努力实现全面自给自足的目标,尤其是在全球供应链的最顶层。而其海军正在发展的实力有朝一日可能将威胁到由美国设计的、以美国海军为安全保障的全球贸易体系。如今,世贸组织已经覆盖了全球贸易的90%以上,美国不再能将某些国家迅速纳入世贸组织作为谈判筹码了,就像上世纪50年代对韩国,以及上世纪60年代对波兰所做的那样。

因此,随着特朗普的白宫在其贸易政策的原则中强调“双边互惠”,贸易争端将日益变得两国之间的讨价还价,并将愈演愈烈。特朗普政府开始对钢铁征收了关税,但通过允许关税豁免迅速将欧洲、日本、韩国、印度和澳大利亚纳入了美国阵营。而俄罗斯和中国之间仅存的共同利益使得这种情况越来越具有冷战时期的感觉。例如,中国和俄罗斯都投票反对对叙利亚采取军事行动。

中兴通讯(ZTE)遇到的困境在国内引发了一些人的反思。中兴通讯是中国对全球高科技行业争取领导权的代表性公司之一。当下,市场价格行动似乎在计入未来几个月或将出现一些以牙还牙的报复的可能性。在图表一中,我们展示了上证综指、VIX市场隐含波动率指数和垃圾债券利差之间近乎完美的负相关关系。我们之前在文章中讨论了这种特殊关系。2015年6月中国股市泡沫破裂预示了2016年6月全球市场波动性的飙升。当时,英国脱欧,随后美国大选出人意料的结果剧烈地扰动了市场。

随着贸易争端的潜在升级,市场现在对美元的担忧是不无道理的。贸易争端可能会冲销特朗普减税政策带来的好处,并削弱经济复苏的持久性。全球领先的经济指标已经开始掉头向下。在历史上,美元走势一直与美国的财政赤字高度相关。当赤字恶化时,美元往往会走软——就像现在这样(图表二)。因此,美元疲软是基本面疲弱的信号,而不是流动性充裕的迹象。

图表二:美国财政赤字恶化;美元破位

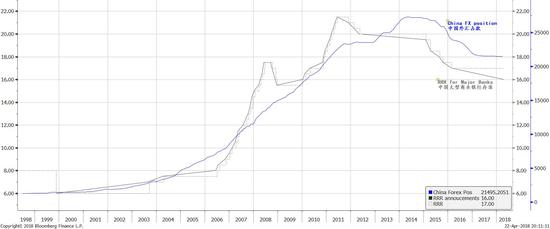

图表二:美国财政赤字恶化;美元破位中国央行因外汇占款下降和贸易争端下调存准;但资金从股票到债券的轮动仍在继续。在一个时间节点上相对令人意外的举动中,中国央行下调了存款准备金率,同时重申其货币立场是稳健中性的。股市对降准的热情迅速消退,债券收益率大幅下行。

我们注意到,自2014年以来,中国外汇占款一直在下降。因此,中国央行创造货币的方式已逐渐从传统的回收外汇的途径发生转变。因此,商业银行不再需要保持非常高的存款准备金率(图表三)。任何进一步的存款准备金率下调不应被理解为中国央行放宽货币政策,特别是在房地产泡沫的风险仍高企,以及实际利率仍不很高的情景下。

图表三:因外汇占款下降及贸易争端,中国央行下调存款准备金率

图表三:因外汇占款下降及贸易争端,中国央行下调存款准备金率自今年一月底以来,中国的长期债券收益率一直在下跌,而股市也变得便宜了。即便如此,我们的EYBY股债收益率比较模型显示,股票,尤其是过去两年来大幅上涨的大型蓝筹股,相对于债券仍然显得价格昂贵。顺便提一句,A50大盘股指数是今年全球表现最差的主要股票指数。历史经验表明,长期债券收益率以及债券和股票的相对估值比较的趋势一旦形成,则往往延续。目前,由于经济放缓和通胀压力有限,长期债券收益率下降和股票价格下跌的趋势可能会持续——直到趋势耗尽。

最近,我们注意到表外项目正在逐步回归到资产负债表上,表现为M2广义货币供应量与信贷之间的增长差距正在缩小。然而,或者是因为经济放缓,贷款需求仍然疲弱。因此,资金选择流入债券而非股票。在我们之前的报告中,我们讨论了在2018年一季度中,这种股债轮动的投资风格转换的可能性。当下,长期债券收益率的暴跌与其在2017年第四季度的飙升一样猛烈。

图表四:我们的EYBY股债收益率模型显示资金从股票向债券的轮动将继续

图表四:我们的EYBY股债收益率模型显示资金从股票向债券的轮动将继续(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。