文/新浪财经意见领袖专栏作家 戴志锋

随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。

投资要点

4季度行业资产质量总体平稳:1、逾期在改善,行业对不良的认定程度在趋严。2、经济下行叠加行业不良认定趋严,银行业整体不良净生成环比上行,但总体保持低位,国有行更为稳定,上行幅度与3季度基本持平,没有明显恶化;股份行压力稍显,上行幅度较大。3、总体安全边际较高,风险抵补能力提升。

行业全年业绩稳健向上,营收、PPOP保持同比向上趋势,净利润在拨备计提力度加大影响下增速往下。1、量价继续驱动4季度净利息收入正增长。2、净非息收入同比增速持续回升,主要为净其他非息拉动,同时净手续费增速也保持平稳。

个股方面:1、资产质量方面,稳健的银行持续稳健;较弱的银行加大了对不良的认定程度。2018年底绝对值最优的前3个股为招行、建行以及农业银行。2018年底环比改善较多的个股为中行、民生以及平安银行。中行在关注类,短期逾期以及拨备覆盖程度改善较多。民生与平安则是在不良认定趋严改善较多。2、息差方面,大行由于存款占比较高,受益资金市场流动性宽松较小,负债端承压;股份行由于高成本主动负债替换,息差环比改善较多。资产端仍保持较大幅回升的个股为中行、民生以及平安银行,预计更多受益资产结构调整,环比上行14bp、5bp以及9bp。负债端压力大幅缓解的个股为交行、浦发、民生、光大以及平安银行,均环比下降10bp以上。

市场对银行股的预期差。1、经济的预期差。银行估值包含了对经济悲观预期,我们预计经济总体平稳,而结构性调整会加快,经济增长持续性增强。2、政策负面的影响。银行会让利实体经济,但总体有限。3、头部银行的预期差。在供给侧改革背景下,行业格局会是哑铃型分布,头部银行和特色银行的竞争护城河会持续加深。

投资建议:经济预期改善+低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。近期我们推荐弹性较大、季报业绩好的中小银行:宁波银行、南京银行、兴业银行、江苏银行和常熟银行;同时看好头部银行中长期价值:招商银行、工商银行和建设银行。

风险提示事件:经济下滑超预期。

资产质量:认定趋严,不良生成上行,风险抵补能力提升

资产质量:认定趋严,不良生成上行,风险抵补能力提升4季度行业资产质量总体平稳:1、逾期在改善,行业对不良的认定程度在趋严。2、经济下行叠加行业不良认定趋严,银行业整体不良净生成环比上行,但总体保持低位,国有行更为稳定,上行幅度与3季度基本持平,没有明显恶化;股份行压力稍显,上行幅度较大。3、总体安全边际较高,风险抵补能力提升。

1.1 逾期角度:逾期改善,对不良的认定进一步趋严

小结:行业整体逾期情况呈现逐季改善,对不良的认定也进一步趋严。板块来看,股份行改善幅度大于国有行,且主要是3个月以上的逾期改善较多。个股来看,逾期不良存在剪刀差的银行改善最多,如平安、民生;原来资产质量包袱较重的浦发改善幅度也较大;大行里的中行短期逾期情况改善显著。

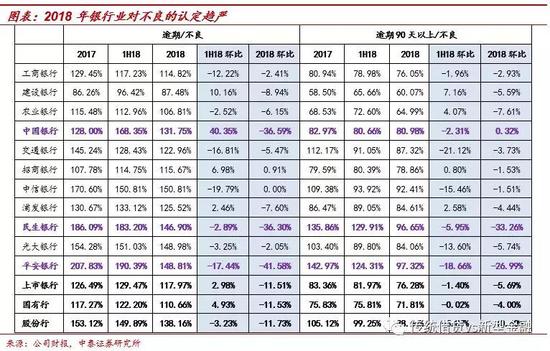

行业整体逾期率、逾期3个月以上贷款均呈现改善趋势:上市银行逾期率、逾期90天以上占比贷款较半年度下降20bp、10bp至1.82%、1.18%,逾期3个月内改善程度与90天以上相当。板块间股份行改善幅度大于国有行,逾期率较半年度下降23bp VS国有行下降19bp;逾期90天以上占比贷款较半年度下降20bp VS国有行下降7bp。改善幅度较大的个股为平安、民生、中行以及浦发银行,逾期率较半年度分别下降59bp、57bp、54bp以及34bp;其中中行主要是短期逾期的改善,逾期3个月以上仅下降1bp,平安、民生、浦发3个月以上逾期下降38bp、54bp、21bp。

行业对不良的认定进一步趋严:上市银行逾期占比不良、逾期90天以上占比不良较半年度下降11.5%、5.7%至118%、76%,行业逾期90天以上与不良剪刀差早已消除。板块间股份行趋严幅度大于国有行,逾期占比不良较半年度下降11.7% VS国有行下降11.5%;逾期90天以上占比不良较半年度下降10.6% VS国有行下降4%。改善幅度较大的个股为平安、民生、中行,逾期占比不良较半年度分别下降42bp、36bp以及37bp;其中中行依旧是短期逾期的改善,逾期3个月以上不良仅下降0.32%,平安、民生3个月以上逾期下降27bp、33bp,在年底完成逾期不良剪刀差的消除。

1.2 不良角度:4季度加大对不良的处置,行业不良净生成环比上升

小结:经济下行叠加不良认定趋严,行业整体不良净生成环比上行29bp至1.21%,总体保持在低位。其他不良指标在改善:不良率继续环比下行自2015年来低位,关注类占比也在下降,行业未来不良压力尚可。

加回核销的不良净生成率低位回升:行业后周期属性,迟滞经济下行约半年,行业不良净生成率环比上升29bp至1.21%,总体保持在低位。国有行总体稳健,4季度环比上升12bp,与3季度升幅持平,没有明显恶化。股份行压力较大,4季度不良净生成环比大幅上升82bp至2.1%,重回2季度加大不良认定处置的高位。4季度仍有改善的个股为建行、交行以及招行,分别环比下降4bp、31bp、13bp至0.74%、0.97%、0.48%,我们测算的单季年化不良净生成包括了核销、净转出、折现回拨等,建行的折现回拨较大,因此不含折现回拨的全年累积不良净生成是上升的,而单季年化是下行的。

不良率持续改善:行业不良率延续下行趋势,4季度环比下降1bp至1.54%,为2015年以来的历史低位、降幅与与3季度持平。国有行与股份行改善幅度一致,均环比下降1bp至1.5%、1.69%。环比改善幅度较大的个股有浦发和招行,均环比下降6bp至1.92%、1.36%。

不良处置力度加大:行业不良核销转出率环比上升19%至73%。股份行总体处置力度大于国有行,国有行环比升幅较大,不良核销转出率环比上升22%至67%;股份行环比上升10%至92%。4季度核销处置力度升幅较大的个股为建行、农行、民生,环比上行52%、40%、40%至80%、79%、122%。绝对值水平较高的个股为平安、民生,核销处置率超100%。

在不良认定趋严,行业加大不良处置背景下,行业未来的不良压力总体下降:行业总体关注类占比较半年度下降18bp至2.74%,降幅与半年度持平。股份行降幅稍大于国有行,环比下降20bp至2.51%;国有行环比下降17bp至2.82%。个股降幅较大的有工行、农行、民生以及平安银行,环比下降31bp、36bp、34bp以及68bp至2.92%、2.74%、3.38%、2.73%。

1.3 拨备角度:总体安全边际较高,风险抵补能力持续提升

拨备覆盖率对不良的覆盖能力持续提升:行业整体拨备覆盖率达198%,环比3季度继续上行4个百分点。国有行风险抵补能力稳步提升,股份行则环比略降,国有行拨备覆盖率环比上行6%至201%高位、较3季度升幅继续走阔。股份行环比下降2个点至189%。环比升幅较大的个股为建行、中行以及招行,环比上升13%、13%、32%至208%、182%、358%。

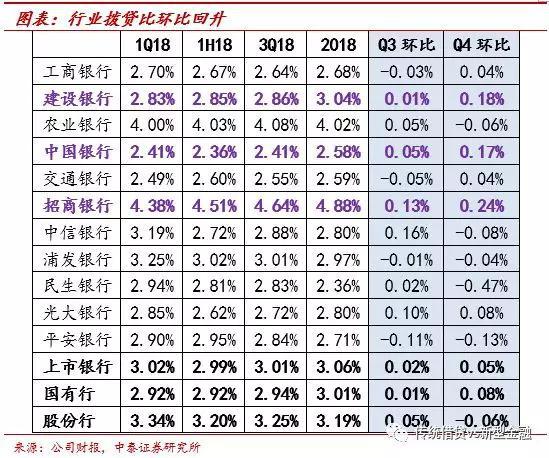

拨贷比环比回升:行业利润稳健增长保证了拨备计提,拨贷比环比升幅较3季度走阔,环比提升5bp至3.06%。国有行继续环比走阔,股份行则出现较大幅的下行。国有行环比提升8bp至3.01%;股份行环比下降6bp至3.19%。升幅较大的个股为建行、中行以及招行,环比上升18bp、17bp、24bp至3.04%、2.58%以及4.88%。

1.4 个股情况总结:大行(招行)稳健,股份行对不良认定趋严

2018年底绝对值最优的前3个股为招行、建行以及农业银行。其中招行在不良、逾期以及拨备维度均在11家银行中保持前4;建行除去关注类稍高,其他资产质量指标在11家银行中保持前3;农行除去不良维度,逾期以及拨备均在11家中保持前3。18年底环比改善较多的个股为中行、民生以及平安银行。中行在关注类,短期逾期以及拨备覆盖程度改善较多。民生与平安则是在不良认定趋严改善较多。

盈利情况分析:量价驱动净利息增长,净手续费平稳

2.1 总体业绩情况:全年业绩稳健向上

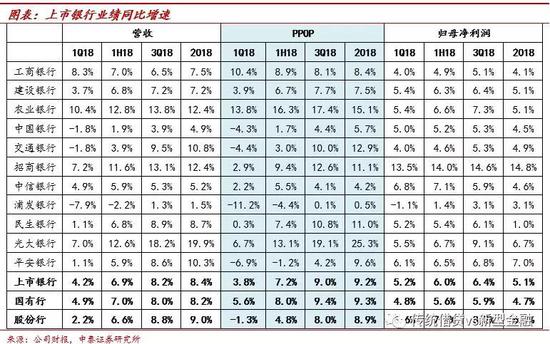

行业全年业绩稳健向上,营收、PPOP保持同比向上趋势,净利润在拨备计提力度加大影响下增速往下。营收增速方面,股份行在低基数基础上增速绝对值较高、同比+9%,国有行也保持了同比8.4%的高增,二者均较3季度增速提升0.2个点。拨备前利润增速国有行超股份行、同比9.3%,主要为费用支出增速低于股份行。净利润方面,国有行继续加大拨备计提力度,同比增速低于股份行、为+4.7%,较3季度下降1.2%;股份行同比+6.7%,较3季度下降1.5%。

业绩保持两位数高增的个股为农行、交行、招行、光大以及平安,营收同比+12%、11%、12%、20%以及10%。

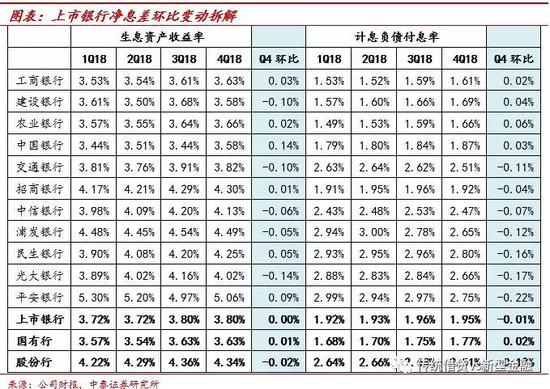

2.2 净利息:量价驱动,大行负债端承压

量价继续驱动4季度净利息收入正增长、环比+2.6%,其中生息资产规模增速环比+1.2%,净息差继续走阔、环比+2bp。国有行净利息收入增幅小于股份行,资产规模增速4季度稍放缓、仅环比+0.6%,息差压力也在4季度呈现、环比下降1bp;股份行则在4季度规模持续高增、环比+3%,息差受益于资金市场流动性宽松,继续环比大幅+10bp。净利息收入环比增幅较大的个股有中行、民生以及平安银行,三者均受益于息差的大幅回升,中行、平安在3季度大幅缩窄10bp、23bp后、4季度反弹回升11bp、34bp;民生则是在17年低位下持续回升。

净息差的回升更多是受益于资金端压力减缓,资产端定价预计处于拐点。行业整体资产端收益率环比3季度持平,负债端付息率环比下降1bp,预计19年负债端会持续受益高成本主动负债的替换,但存款压力仍存,总体负债成本平稳。大行由于存款高占比,受益于主动负债资金成本下降幅度小于股份行,负债端付息率环比上行2bp;而资产端预计中长期信贷投放增加,环比上升1bp;股份行负债端压力持续缓解,付息率环比下降12bp,而资产端由于供需弱平衡,环比下降2bp。预计19年贷款利率会缓慢下行,供给受资本约束不会大幅增加,需求受经济下行影响,中长期处于供需弱平衡状态。资产端仍保持较大幅回升的个股为中行、民生以及平安银行,预计更多受益资产结构调整,环比上行14bp、5bp以及9bp。负债端压力大幅缓解的个股为交行、浦发、民生、光大以及平安银行,均环比下降10bp以上。

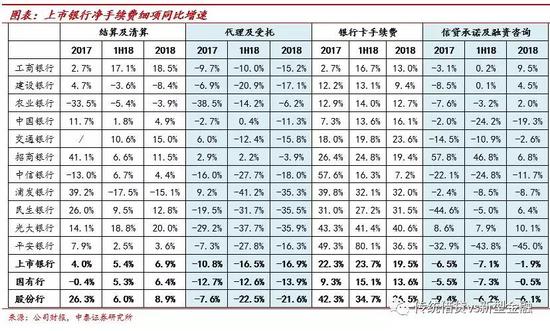

2.3 净非息:净手续费平稳、净其他非息继续高增

净非息收入同比增速持续回升,主要为净其他非息拉动,同时净手续费增速也保持平稳。板块方面,国有行、股份行净手续费收入均保持平稳;国有行在净其他非息推动下净非息继续走高;股份行则受净其他非息拖累,净非息增速回落。个股方面,净非息保持两位数高增的为农行、交行、招行、民生、光大以及平安银行,均为净其他非息拉动;净手续费增速回升的个股有大行的建行、中行,股份行的中信、浦发、民生以及光大银行。

我们对手续费进行了拆分:净手续费增速与3季度持平主要受支出端增加拖累,收入端还是呈现回升趋势。对收入端进一步细拆: 1、手续费的主要收入来源还是代理和银行卡手续费,二者合计占比将近70%;结算与信贷承诺及咨询占比均在12%左右。股份行的银行卡手续费占比更高些,在50%,与代销合计在80%。结算与信贷承诺则分别在7个点左右。2、增速方面,代销与银行卡手续费保持了稳定的增速,分别为-14%、+14%;而结算与信贷承诺及咨询则呈现持续回升趋势,分别同比+7%、-2%。

其他情况:成本收入比同比下降、

资本充足率提升、证金持股比例基本不变

3.1 营收增长带动成本收入比同比下降,费用增速回升

行业成本收入比同比持续下降,预计主要为营收增长带动,4季度费用增速较3季度有回升。各板块与行业趋势一致,股份行同比降幅最大,同比下降1.4个百分点,由费用增速放缓与营收高增共同驱动。国有行单季年化成本收入比同比下降0.7个点,主要为营收增长带动,费用方面预计受科技持续投入影响,4季度增速较3季度回升。成本收入比同比降幅较大的银行有大行的中行、交行;股份行的民生、光大以及平安银行,其中光大与平安由费用下降与营收高增共同驱动;其余则是营收增长带动。

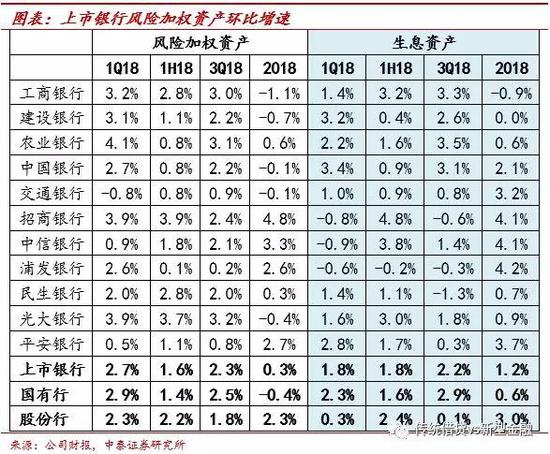

3.2 核心一级资本充足率环比提升

核心一级资本充足率进一步提升,行业整体资本充足。各板块4季度核心一级资本充足率均有提升,大行在高位持续大幅提升、环比上升37bp至12.37%;股份行也环比上升了7bp至9.58%。部分股份行仍存压,如中信、民生、平安银行,核心一级仅为8.62%、8.93%、8.54%,中信、平安在19年初发行了400亿、260亿可转债,转股动力较强;民生也有500亿转债发行计划。

行业风险加权资产环比增速低于生息资产增速,预计为零售和小微发力所致。国有行生息资产规模增速放缓,环比仅增0.6个点,在按揭、小微发力下,风险加权资产规模环比下降0.4个点。股份行生息资产规模保持高增3个点,但在信用卡、消费贷高增下,风险加权资产规模环比增长仅2.3%(个人其他债权风险权重75%)。

3.3 4季度证金持股比例基本不变

4季度证金均进入下述11家银行的前十大股东名单,持股比例基本与3季度持平:1、证金仅对1家银行有增持,其余均持平于3季度——对建行增持0.01个百分点至0.88%。2、持股绝对值较大的前3家银行为浦发、交行、招行,分别持股4.46%、2.99%、2.99%。

投资建议:

经济预期改善+低估值高息率能推动银行的上涨行情

经济的持续性增强,结构在调整。银行估值包含了对经济悲观预期,我们预计经济总体平稳,而结构性调整会加快,经济增长持续性增强。政策推动经济结构转型的方向没变。政策依然会压制房地产、地方融资平台的融资,倒逼经济结构转型。整体的金融政策逻辑是“弱刺激+强改革”:金融总量政策是“托而不举”,倒逼的结构性改革会增加。

银行会让利实体经济,但总体有限。我们测算了银行ROE10%-14% 的情形,能够支持实体经济的风险加权资产增速(社融供给)在7%-10%。如果ROE下降明显,银行留存利润无法支持未来的信贷增长,从而无法实行“宽信用”。

头部银行的预期差。在供给侧改革背景下,行业格局:哑铃型分布。一头是头部银行成为金融综合性服务平台,对标国际金融大型集团;一头是众多中小银行,聚焦当地,特色化服务实体经济。头部银行和有特色的中小银行的竞争护城河会持续加深。

投资建议:经济预期改善+低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。近期我们推荐弹性较大、季报业绩好的中小银行:宁波银行、南京银行、兴业银行和江苏银行;同时看好头部银行中长期价值:招商银行、工商银行和建设银行。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。