意见领袖 | 孙彬彬团队

摘 要

中资美元债指数10月后受美债利率影响,持续横盘震荡,且板块间的走势有较大差异。

地产和金融板块受美债利率影响,横盘震荡超过两个月。但近期城投美元债指数仍在不断上行。整体来看,城投表现明显优于地产和金融板块。

为什么城投表现更好?

高息资产的减少促使境内债券投资机构出境投资。城投境外债与境内城投债作为一个整体,在当前海内外局势及宏观经济环境下,从上到下,仍具有较强保证地方债务平稳的动力,应该都能守住违约底线不破,城投境外债也受到投资者青睐。相比地产和金融板块,多了一层化债利好,似乎更不容易受到美债的影响。

中资海外债供需怎么看?

融资端,海外债融资成本偏高、监管趋严,且存在境内债置换境外债的可能,城投海外债融资增量或比较有限,其他行业则可能因成本偏高影响融资意愿。整体而言,供给有限。

投资端,境内债收益走低,市场寻找高收益资产的需求较强,但额度受到限制。QDII、跨境收益互换(TRS)、南向通等方式,市场都在积极参与,但TRS受限制,南向通、QDII额度愈发紧张,后续变化还需要关注。

综合来看,监管趋严、融资成本偏高,中资海外债供给有限。但投资者寻找高收益资产的需求愈发强烈,近期QDII和南向通额度紧张,反映出市场向中资境外债“抢券”的行为。未来一段时间,预计这一趋势还将延续,也将一定程度影响境外城投及其他品种的定价。

报告目录

近期,境内债券市场收益率持续下行,寻找高收益资产愈发困难。而美债利率仍在高位,中资海外债市场表现如何?

01

二级:板块分化,城投表现更优

去年底以来,在美联储降息预期之下,中资美元债指数整体持续波动上行,今年整体涨势表现较好。但10月后受美债利率影响,持续横盘震荡,且板块间的走势有较大差异。

具体来看,2023年以来地产和金融板块都经历了先跌后升的过程,但修复力度有所区别。今年来地产美元债指数缓慢爬升,仍处在相对低位;金融美元债指数涨势较好,近期已超过去年高点。但两者也同样受美债利率影响,横盘震荡超过两个月。

城投美元债方面,一揽子化债政策背景下,尾部城投信用风险得到缓释,城投高收益级中资美元债指数表现明显优于投资级,高收益级指数的上行斜率更加陡峭,且近期指数仍在不断上行。整体来看,城投美元债指数的表现明显优于地产和金融板块。

为什么城投表现更好?

近期国债利率持续下行,各期限、各评级的境内债信用利差均已降至历史相对低位,高息资产的减少促使境内债券投资机构出境投资。城投境外债与境内城投债作为一个整体,在当前海内外局势及宏观经济环境下,从上到下,仍具有较强保证地方债务平稳的动力,应该都能守住违约底线不破。

此外,城投境外债相较境内债来说,在票息、利差等角度仍有明显优势。城投相比地产和金融板块,还多了一层化债利好,因而成为部分境内机构境外投资的首选。

具体看个券走势,我们以山东某重要地市主城投美元债为例,发现从今年10月开始,二级成交的价格中枢有两次明显抬升,一次出现在10月,最近一次出现在12月初。个券价格的突然抬升,我们判断很有可能是受近期投融资两端的变量影响。

我们在2024年11月14日的报告《中资美元债怎么看?》中分析过投资级和高收益级中资美元债与10Y美国国债收益率的关系,发现中资美元债投资级债券收益率走势与美国国债收益率走势高度相关,两者的利差相对稳定,高收益级债券收益率与美国国债收益率关联性则较弱。

而对城投美元债而言,与美债的关系以2024年为界有较大区别。2023年,城投美元债估值与10Y美债收益率为正相关,走势较为接近。而2024年以来,城投美元债的估值开始独立于美债,转而跟随国债走势,估值持续小幅波动下行。

利差方面,2023年以来城投美元债和境内债利差都在趋势性波动下行,两者的相对利差大多在150~250bp之间内波动。而今年9月以来,城投美元债利差快速下行,近期相对境内债的超额利差已压缩至70bp附近,是近两年的相对低位。

02

一级:净融资持续低迷

中资境外债整体融资仍偏弱。2019年以来,中资境外债整体净融资呈持续收缩趋势。2022年美联储开启加息周期,境外融资成本增加导致全年净融资额大幅下降,净融资额仅为-733亿美元,且近两年整体规模仍在收缩。今年发行规模已有所回升,但净融资仍持续为负。

分板块来看,今年城投境外债净融资161.71亿美元,是规模最高的板块。受地产债违约潮和房地产市场不景气影响,房企海外融资需求偏弱,地产境外债净融资额持续净流出;今年9月后金融债的净融资额也收缩明显;其他产业债在年末到期偿还规模较大,净融资转负。

整体来看,尽管美联储已开启新一轮降息周期,但中资境外债的市场仍在不断收缩。

中资境外债发行货币结构以美元为主,我们进一步观察城投美元债。今年以来,城投美元债的发行高峰出现在10月,加权平均发行利率全年呈震荡态势,在5~7%之间波动,票面利率低点出现在10月,近期又回升至全年的发行利率中枢6%附近。

分地区来看,2024 年以来新发城投美元债集中在浙江、山东、四川等地,新发城投美元债规模分别为60.7亿美元、56.3亿美元和22.2亿美元。其中江苏、湖北、浙江的平均发行票面利率较低,均在6%以下。

发行期限方面,今年城投美元债发行期限以3年期为主,绝大部分时间3年期新发规模占当月的比例在80%以上,热度最高。分行政层级来看,今年新发城投美元债以地市级和区县级为主,发行规模分别为104.2亿和73.2亿美元,合计占比72.9%。

03

近期投融资两端的变化

3.1

融资端:进一步收紧

12月12日,昆明轨道交通集团有限公司一笔2亿美元的境外债到期,但并未发行新的美元债接续,而12月3日,昆明轨交发行了一笔规模14亿的PPN,PPN属于私募债无法直接查看募集资金用途,但从发行时点和发行规模来看,我们认为很有可能是用境内债偿还了境外债务。

在化债背景下,境内债偿还境外债符合低息置换高息的化债要求,具备一定合理性。如果未来城投发行境内债券偿还境外债的通道得到监管的普遍放松,城投境外债的供给端无疑将进一步萎缩。

12月23日,据财联社报道 ,监管部门对境外债融资和审核管理或将升级。相关部门通知境外债发行申请的城投企业,新增外债额度,需要省级发改委和财政部门都出具意见,其中财政部门主要针对债务风险出具意见。此前,企业发债由省发改部门审核通过后就可以向上报送。

如果需要财政部门针对债务风险出具意见,或说明地方对境外债的管理已视同境内债,未来境外债的“城投信仰”或将得到进一步加强。

综合以上,在化债和债务管控等多重因素叠加下,我们判断城投境外债在明年的市场供给规模将会有较大幅度的下降。

3.2

投资端:参与难度升级

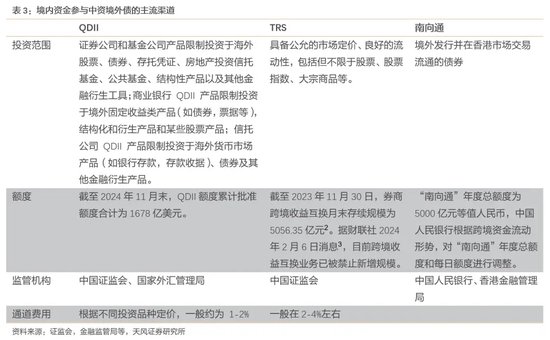

境内投资者投资中资离岸债的渠道主要有:QDII、TRS和南向通等。

1、QDII

合格境内机构投资者(Qualified Domestic Institutional Investor,简称QDII)。QDII额度是外管局审批境内基金管理公司和证券公司等经营机构的美元限额。境内投资机构可以发行QDII产品,在境内募集资金投资境外市场。

由于外汇额度有限,投资热情高涨下,经常出现多只QDII基金宣布限制大额申购情况,在有限的额度下如何分配境外投资标的也是境内机构投资者需要权衡的问题。根据国家外汇管理局相关规定,已取得投资额度的合格境内机构投资者(QDII),如两年内未能有效使用投资额度,国家外汇管理局有权对其投资额度进行调减。因此,QDII也面临着投资压力。

截至2024年11月末,QDII额度累计批准额度合计为1678亿美元,其中证券类(包括券商和基金)额度921.70亿美元,而同期末公募基金QDII净值为5,898.37亿元,已占到可用额度的88.88%,剩余可投额度已不多。

2、TRS

由于QDII额度相对紧张,目前流行的方式是跨境TRS。跨境TRS指一方(投资者、接受方)向另一方(支付方)支付固定利率以换取另一方向其支付特定基础资产(比如外币债券)的总收益,一般不发生本金交换和实物交割。

TRS 由于其互换交易的性质,不需要交换本金即不发生实质的跨境资金流通,仅在期末的时候需要交换票息和损益,结算货币均为人民币,对汇率的敏感度低,往往作为QDII的备选,是目前资管机构参与境外市场最主要的方式之一。

目前TRS 的境内参与人为获得 TRS 衍生品业务资格的券商。期初境内客户向交易对手境内券商支付人民币初始保证金,该保证金始终以人民币形式存放在境内,不发生实际上的换汇出境。期末境内券商向境内客户支付标的美元债的票息及价格损益,客户向境内券商支付境外美元融资成本;同时境内券商向客户返还人民币保证金本金和利息。

券商收益来源是境外美元贷款利率与境内人民币存款利率之差,同时也是投资者签约跨境TRS的通道费用。

截至2023年11月30日,券商跨境收益互换月末存续规模为5056.35亿元。据财联社2024年2月6日消息,目前跨境收益互换业务已被禁止新增规模。

3、南向通

南向通指,境内投资者可以经由内地与香港相关基础服务机构在债券交易、托管、结算等方面互联互通的机制安排,投资香港债券市场交易流通的债券。

债券通“南向通”自2021年开通后市场交投踊跃。今年以来,市场在美联储的降息预期下,投资配置热情增加,“南向通”托管规模呈上升趋势,截至2024年11月末,“南向通”的托管余额已达5107亿元,占上清所总托管量的1.2%。

11月20日,据财联社报道 ,通过跨境收益互换(TRS)模式投资城投点心债被相关部门叫停。在南向通渠道下,各投资机构对城投债投资“只减不增”,即城投债只允许减持或持有至到期,不允许新增买入。跨境资金投资境外债券未来将面临进一步的出清规范。

城投境外债融资成本持续高企,且境外债的投资人结构相对境内债较不稳定;境外债发行的平均票面利率也比同主体发行的境内债更高,存在跨境套利空间。这类情况整体加大了地方化债的难度,因此监管从投资端对城投境外债进行管控,目前来看较难得到恢复。

综合来看,在监管趋严的态势下,未来城投境外债的融资和投资难度都将升级,双重因素仍将影响未来一段时间城投境外债估值。

风险提示

城投美元债的统计口径偏差;融资政策收紧导致再融资风险;宏观经济恶化,外部环境变化。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。