文/意见领袖专栏作家 蒋飞

核心观点

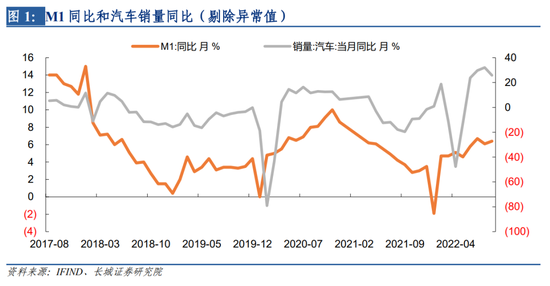

10月份,M2余额为261.3万亿元,同比增长11.8%,前值为12.1%,涨幅缩窄了0.3个百分点;M1余额为66.2万亿元,同比增长5.8%,前值为6.4%,涨幅缩窄了0.6个百分点;

10月份新增人民币贷款为6152亿元,去年同期为8262亿元,另外9月份新增人民币贷款为24700亿元;

10月份社会融资规模存量为341.42万亿元,同比增长为10.3%,前值为10.6%,增速回落了0.3个百分点,10月当月社会融资规模为9079亿元。

10月份M1同比增速为5.8%,与前值6.4%相比大幅下滑,且为继七月、八月、九月连续同比在6%以上后,再次回到5%时代。M2同比增速为11.8%,前值为12.1%,增速回落了0.3个百分点,且从8月份以来三连降,M2的小幅回落我们认为有几部分原因:一是10月新增存款,企业存款减少11700亿元,降幅为2015年以来各年10月最大值;二是财政支出也在下降,之前M2高增的原因也与财政支出高增有较大关系;三是前期退税等政策对于企业的帮助逐渐消弱。

10月份新增人民币贷款为6152亿元,前值为24700亿元,大幅减少。我们梳理了今年4月份以来新增人民币贷款的数值,发现似乎已经出现了周期性趋势,我们认为,这种周期性或部分代表着金融政策执行的规律性:即金融政策的出台会带来金融数据短期的上升,但随着政策利好的不断释放,金融数据会随着利好边际效应递减而不断回落,这或也体现了由金融政策推动的信贷数据短期回暖可能不具备持续性,只在金融政策刺激时释放一定当量。

本月社融下滑首先主要原因就是受到信贷的拖累,反映融资需求再次不足,10月份的新增信贷不济再次对社融造成下拉作用。其次,政府债的减少也对社融造成较大影响。另外,非标虽然数值下降,但同比还是上升,对社融仍起到一定支撑作用,使得社融下降速度没有政府债券增速下降的快。

针对当前的融资信贷总体再次偏弱,降息就再次变得可期。这种降息可以分为两种情形:一种是结构性降息,另一方面是全面降息(降低5年期LPR)。我们认为,经济需求回落,融资需求下滑,短期内仍可靠降息、财政等政策再次刺激,但这种周期性现象很容易产生流动性陷阱,长期不是办法,要从根本上解决,因此改革还是需要再进一步加快。

1

M1同比增速大幅下滑

10月份M1同比增速为5.8%,与前值6.4%相比大幅下滑,且为继七月、八月、九月连续同比在6%以上后,再次回到5%时代。主要原因可能是近期疫情多点散发(郑州、兰州,广深等)再次对局部经济造成了比较大的影响。另外,根据中汽协公布的10月份汽车产销数据,10月份,我国汽车产销量分别达259.9万辆和250.5万辆,环比为-2.7%和-4%,同比增长11.1%和6.9%(9月份产销分别为267.2万辆和261万辆,环比分别增长11.5%和9.5%,同比分别增长28.1%和25.7%),可以看到,无论是环比还是同比,汽车产销都大幅下滑,这也印证了10月份M1下滑的情形。

2

新增信贷再次大幅回落,呈现一定周期性特点

10月份M2同比增速为11.8%,前值为12.1%,增速回落了0.3个百分点,且从8月份以来三连降,M2的小幅回落我们认为有几部分原因:一是10月新增存款,企业存款减少11700亿元,降幅达到2015年以来各年10月最大值;二是财政支出也在下降,之前M2高增的原因也与财政支出高增有较大关系;三是前期退税等政策对于企业的帮助逐渐消弱。当然M2虽然再次小幅下跌,却仍在高位,这符合我们前期报告《社融需求依然不旺——8月金融数据点评》和《结构性降息促使信贷高增——9月金融数据点评》中对M2同比仍维持高位的判断。

10月份新增人民币贷款为6152亿元,前值为24700亿元,大幅减少。我们梳理了今年4月份以来新增人民币贷款的数值,发现似乎已经出现了周期性趋势:4月份新增人民币贷款为6454亿元,5月为18900亿元,6月为28100亿元,此后7月大幅下降,7、8、9三月新增信贷又分别为6790亿元,12500亿元,24700亿元,而10月本月新增信贷又回落至6152亿元,不可否认,季末往往由于冲贷等原因,会出现信贷的高增量,且一个季度内也会有一定的周期迹象,但当前信贷的周期性趋势却比以往年份更为明显(体现为明显的低,中,高循环趋势)。我们认为,这种周期性或部分代表着金融政策执行的规律性:即金融政策的出台会带来金融数据短期的上升,但随着政策利好的不断释放,金融数据会随着利好边际效应递减而不断回落,这或也体现了由金融政策推动的信贷数据短期回暖可能不具备持续性,只在金融政策刺激时释放一定当量。

其中,10月份信贷中长期贷款为4955亿元,与前值16944相比大幅回落;居民户中长期贷款为332亿元,企业中长期贷款为4623亿元,两者与前值相比也均大幅回落,且居民中长期贷款回落的幅度远远大于企业中长期贷款。但细看后发现,其实4月以来,中长期贷款、居民户中长期贷款、企业中长期贷款也呈现着“低、中、高”的循环周期性趋势。

企业中长期贷款的减少,主要是前期更新设备贷款、国务院给予国开行等政策性银行的8000亿信贷额度,以及两次3000亿用于项目资本金过桥的政策性金融工具等优惠政策已经结束,后期政策没有跟上导致。对于居民中长期贷款,我们在上月金融数据点评中就说过,9月份居民中长期贷款虽有一定的量(3456亿元),但实际与去年同期相比还是处于低值,而10月中长期贷款更是达到了332亿的更低值,可以看出,国庆节前的地产三连发政策短期内并没有达到较好的效果,后续效果仍待验证,并需要更大的政策刺激相互配合。

另外,10月份贷款余额增速为11.1%,存款余额增速为10.8%,M2/M1的比值为3.95,与上月相同,结束了连续四个月增长的局面,贷款余额增速再次高于存款余额增速,但是居民新增人民币贷款为-180亿元,新增人民币存款为-5103亿元,两者都为负值,这与今年4月份的现象相同(当时也是贷款余额增速大于存款余额增速,且两者都为负),4月和10月两个共同点,一个是季初,一个是疫情散发,因此我们或许可以认为10月居民储蓄意向更像一个优化后的4月。

3

社融数据也在下降

10月份社会融资规模存量为341.42万亿元,同比增长10.3%,前值为10.6%,增速下滑了0.3个百分点,10月份社融当月值为9079亿元,大幅少于上月的35271亿元,也少于去年同期的16176亿元。

本月社融下滑首先主要原因就是受到信贷的拖累,反映融资需求再次不足,10月份的新增信贷不济再次对社融造成下拉作用。

其次,政府债的减少也对社融造成较大影响,10月当月政府债券只有2791亿元,是今年以来的第二低位(最低为2月份的2722亿元),可以看到前期受专项债等政府债券融资的影响,社融一直处于较高的位置,但随着8月底专项发行和使用完毕,新调增的5000亿专项债规模又较小,因此政府债对社融的托举效应就在逐渐减弱。9月份5533亿元的政府债融资只占整个社融规模的15.7%,本月虽占比上升至30.1%,但主要是总量变小所致。

另外,虽然10月份的新增委托贷款只有470亿元,与上月1508亿元相比大幅减少,新增未贴现银行承兑汇票为-2157亿元,新增信托贷款为-61亿元,都少于上月,但10月非标融资总体为-1748亿元,高于去年同期的-2120亿元,因此非标虽然数值下降,但同比还是上升,对社融仍起到一定支撑作用,使得社融下降速度没有政府债券增速下降的快。

4

降息再次可期

从总体来看,10月份的金融数据不及预期,无论是M1、M2还是新增人民币贷款和社融都有不少程度的回落,再次反应出整体融资需求的大幅下滑态势。并且经过我们之前的分析,当前的信贷数据似乎已经有了一个“低,中,高”的循环趋势,彰显出一定的周期性。

而针对当前的融资信贷总体再次偏弱,降息就再次变得可期,这种降息可以分为两种情形:一种是结构性降息,这一点我们在上月的金融数据点评报告中就已经指出:当前稳信用不仅仅需要提振信贷投放量,更需要提振居民企业的信心和融资需求。更新设备专项优惠政策就是案例,只要利率足够低,融资需求仍然可以提振。为了维持当前的社融增速,结构性降息的优惠政策会进一步扩大;为了提振居民企业信心,制度上的改革会进一步加快推出。

另一方面是全面降息(降低5年期LPR),由于今年两次调降5年期LPR分别在5月和8月,都是公布的信贷数据较差的月份,也就是季初的第二月,因此我们认为后续再次全面降息仍可期,最快或就在11月本月。另外,日前公布的通胀数据来看,10月份CPI同比上涨2.1%,涨幅比上月回落0.7个百分点,因此下降的通胀对货币政策并不形成掣肘。

最后我们认为,经济需求回落,融资需求下滑,短期内仍可靠降息、财政等政策再次刺激,但这种周期性现象很容易产生流动性陷阱,长期不是办法,要从根本上解决,因此改革还是需要再进一步加快。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。