文/意见领袖专栏作家 戴志锋 、邓美君、贾靖

投资要点

10月社融新增9079亿,同比少增7097亿,低于万得一致预期1.65万亿;信贷和政府债是主要拖累项。存量社融同比增10.3%,较9月同比增速环比回落0.3个百分点。剔除政府债后,存量社融同比增9.21%,较上月同比增速环比下降0.14个百分点,去年下半年财政后置发力,对今年形成高基数拖累;同时10月国内重要会议也对政府债发行节奏有影响。1、信贷情况:地产销售偏弱、居民端需求仍在低位;企业端仍是加杠杆主体。10月新增贷款同比少增,居民端需求偏弱仍是主因。9月新增人民币信贷4431亿,较往年同期少增3321亿元,内生需求仍偏弱、回升不及预期。从金融数据明细看,拖累信贷少增的仍是居民端的贷款需求。2、表外非标融资情况:信托贷款规模总体平稳;委托贷款由于两批基础设施基金发行完毕对社融支撑边际走弱。10月新增信托规模小幅-61亿,去年同期到期规模较大,在低基数下较去年同期多增1000亿。两批基础设施基金在8-9月已发行完毕,新增委托贷款规模较9月有回落,10月新增委贷470亿元,较去年同期增加643亿。3、政府债:今年财政前置发力,叠加10月重磅会议召开,政府债发行力度放缓,拖累社融增速边际放缓。10月政府债新增2791亿,较去年同期少增3376亿。4、债券和股权融资分析。企业债净融资恢复高增。新增企业债融资2325亿,较去年同期多增64亿元。股票融资规模边际放缓:10月股票融资新增量788亿,较去年同期小幅少增58亿。

10月新增信贷规模略低于市场预期:新增贷款6152亿元,较去年同期少增2110亿元;市场预期增8242亿。信贷余额同比增长11.1个点,增速环比小幅回落0.1个点。1、信贷结构分析:企业部门中长期贷款增长良好,企业短贷和票据占比则有走低。10月新增企业中长贷、企业短贷和票据分别占比75%、-30%和31%,企业中长贷占比提升,短贷+票据占比边际有下降。居民新增占比持续走低。新增居民短贷、中长贷占比持续走弱、分别为-8%和5%(9月占比12%和14%)。2、新增贷款较去年同期比较。企业中长期和票据同比多增;居民端需求仍较弱,中长期和短期贷款均同比少增。10月新增贷款较去年同期少增2110亿,其中居民短贷、中长贷分别同比少增938、3889亿;居民中长期同比负增缺口边际走阔,预计一方面居民新增按揭需求仍偏弱,同时在中长期贷款基准利率走低的情况下,居民提前还款比例增多。企业中长贷、票据同比多增2433亿、745亿,企业短贷则同比少增1555亿。

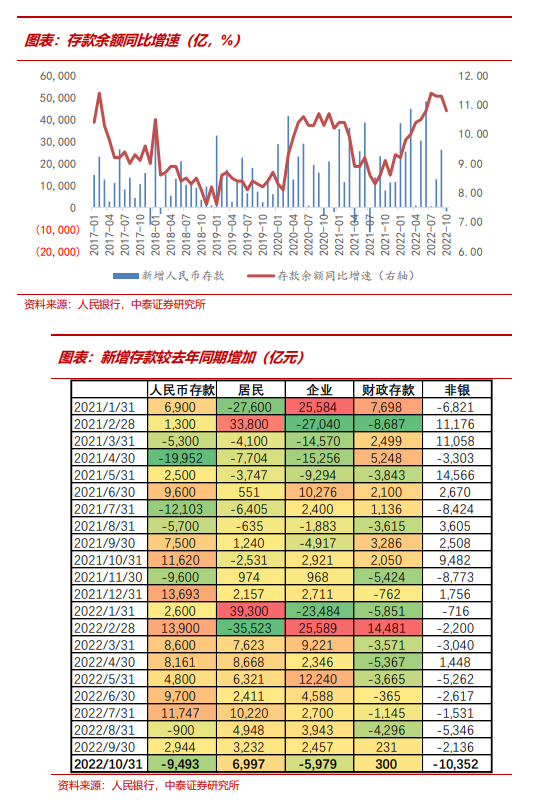

M1、M2增速小幅回落,M2-M1增速差整体维持高位。10月M0、M1、M2分别同比增长14.3%、5.8%、11.8%、较上月同比增速变动+0.7、-0.6、-0.3个百分点。其中M2-M1为6.0%,增速差较前值5.7%边际走阔。存款同比增10.8%,增速环比9月走低,居民和企业存款规模均有下降。10月新增存款-1844亿,较往年同期少增9493亿。10月居民新增存款继续好于去年同期,企业存款则同比少增、带动存款增速走低。新增居民存款-5103亿元,同比增加6997亿元。新增企业存款-1.17万亿元,同比增加-5979亿元。财政存款较去年同期增量基本持平,10月净增1.14万亿、较去年同期多增300亿。非银存款继续同比少增,10月净增2048亿元,同比-1.04万亿元。

投资建议:收入确定性维度,重点推荐宁波银行和苏州银行。综合看,营收确定性标的,有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。综合资产负债端角度看,我们评估收入端增长确定性最强的仍是城商行板块。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。明年的第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。

风险提示事件:经济下滑超预期。疫情影响超预期。

正文分析

一、社融同比增10.3%,低于预期、信贷和政府债是主要拖累项

10月社融新增9079亿,同比少增7097亿,低于万得一致预期1.65万亿;信贷和政府债是主要拖累项。存量社融同比增10.3%,较9月同比增速环比回落0.3个百分点。剔除政府债后,存量社融同比增9.21%,较上月同比增速环比下降0.14个百分点,去年下半年财政后置发力,对今年形成高基数拖累;同时10月国内重要会议也对政府债发行节奏有影响。

社融结构分析:1、新增投放情况。从新增投放占比看,信贷、直接融资和政府债是社会融资的主要渠道,10月新增占比分别为41%、34%、31%(9月新增占比分别为71%、4.6%、15.7%)。2、新增较去年同期比较。表内贷款和政府债是主要拖累项、同时未贴现表内承兑汇票对社融亦有小幅拖累;委托贷款和信托贷款则在去年低基数下同比多增。10月新增社融同比少增7097亿,其中新增贷款同比少增3321亿;委托贷款同比小幅多增643亿;信托贷款多增1000亿。

细项来看:信贷情况。地产销售偏弱、居民端需求仍在低位;企业端仍是加杠杆主体。1、表内信贷情况。10月新增贷款同比少增,居民端需求偏弱仍是主因。9月新增人民币信贷4431亿,较往年同期少增3321亿元,内生需求仍偏弱、回升不及预期。从金融数据明细看,拖累信贷少增的仍是居民端的贷款需求。2、表外信贷情况。未贴现承兑汇票规模继续延续环比回落趋势。10月新增未贴现银行承兑汇票-2157亿元,9月新增134亿。

表外非标融资情况:信托贷款规模总体平稳;委托贷款由于两批基础设施基金发行完毕对社融支撑边际走弱。1、10月新增信托规模小幅-61亿,去年同期到期规模较大,在低基数下较去年同期多增1000亿。2、两批基础设施基金在8-9月已发行完毕,新增委托贷款规模较9月有回落,10月新增委贷470亿元,较去年同期增加643亿(基础设施基金委托政策性银行以贷款形式向目标公司股东提供资金,贷款资金作为项目资本金投入到指定项目)。

政府债:今年财政前置发力,叠加10月重磅会议召开,政府债发行力度放缓,拖累社融增速边际放缓。10月政府债新增2791亿,较去年同期少增3376亿,去年财政后置发力奠定高基数,同时10月国内重磅会议召开发行节奏亦有放缓。从债券发行数据跟踪看,10月国债净增529亿,地方债净增4444亿,较去年同期分别多增-910亿和-2449亿。

债券和股权融资分析。1、企业债净融资恢复高增。新增企业债融资2325亿,较去年同期多增64亿元。2、股票融资规模边际放缓:10月股票融资新增量788亿,较去年同期小幅少增58亿。

二、信贷情况:贷款增速11.1%,企业端仍是加杠杆主力

10月新增信贷规模略低于市场预期:新增贷款6152亿元,较去年同期少增2110亿元;市场预期增8242亿。信贷余额同比增长11.1个点,增速环比小幅回落0.1个点。

信贷结构分析:1、新增贷款投放结构。企业部门中长期贷款增长良好,企业短贷和票据占比则有走低。10月新增企业中长贷、企业短贷和票据分别占比75%、-30%和31%,上月占比分别为55%、27%和-3%,企业中长贷占比提升,短贷+票据占比边际有下降。居民新增占比持续走低。新增居民短贷、中长贷占比持续走弱、分别为-8%和5%(9月占比12%和14%)。2、新增贷款较去年同期比较。企业中长期和票据同比多增;居民端需求仍较弱,中长期和短期贷款均同比少增。10月新增贷款较去年同期少增2110亿,其中居民短贷、中长贷分别同比少增938、3889亿;居民中长期同比负增缺口边际走阔,预计一方面居民新增按揭需求仍偏弱,同时在中长期贷款基准利率走低的情况下,居民提前还款比例增多。企业中长贷、票据同比多增2433亿、745亿,企业短贷则同比少增1555亿。

具体信贷结构情况。1、居民贷款情况:长期按揭贷款需求仍偏弱,居民短期消费贷款意愿受中长期贷款影响亦边际走弱。10月居民短贷、中长贷分别净新增-512和332亿元,较去年同期变动-938和-3889亿元。2、企业贷款情况。基建项目拉动项目配套贷款增长,企业中长期贷款新增仍好于去年同期。10月企业中长期贷款、企业短贷、票据净融资分别为4623、-1843和1905亿,增量较去年同期增加2433、-1555、745亿。3、非银信贷新增1140亿,较去年同期少增557亿。

10月和11月按揭贷款需求景气度跟踪:地产销售仍偏弱,反应当前居民端长期贷款需求仍在低位。9月商品房销售面积较7-8月有明显回暖,但10月以来受疫情反复和地产仍有下行影响,十大城市和30大城市10月份销售数据均有回落;当前市场对于房价预期转弱,预计在现有约束条件下居民端中长期贷款的需求仍会维持在低位。

三、M1增速回落、M2-M1同比增速差整体维持高位

M1、M2增速均有小幅回落,M2-M1增速差整体维持高位。10月M0、M1、M2分别同比增长14.3%、5.8%、11.8%、较上月同比增速变动+0.7、-0.6、-0.3个百分点。其中M2-M1为6.0%,增速差较前值5.7%边际走阔。

存款同比增10.8%,增速环比9月走低,居民和企业存款规模均有下降。10月新增存款-1844亿,较往年同期少增9493亿。1、10月居民新增存款继续好于去年同期,企业存款则同比少增、带动存款增速走低。新增居民存款-5103亿元,同比增加6997亿元。新增企业存款-1.17万亿元,同比增加-5979亿元。2、财政存款较去年同期增量基本持平,10月净增1.14万亿、较去年同期多增300亿。3、非银存款继续同比少增,10月净增2048亿元,同比-1.04万亿元。

四、银行投资建议

综合看,营收确定性标的,有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。综合资产负债端角度看,我们评估收入端增长确定性最强的仍是城商行板块。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。明年的第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。