意见领袖 | 温彬(民生银行首席经济学家) 张丽云

11月10日,央行公布了10月份的金融统计数据:10月,M2同比增长11.8%,上月为12.1%。新增人民币贷款6152亿元,上月新增2.47万亿元。社会融资规模新增9079亿元,上月新增3.53万亿元。

基数效应和内生融资需求偏弱等因素影响下,10月新增信贷和社融呈现回落。结构上,企业中长期贷款仍为新增信贷的重要支撑,票据冲量行为再现,居民端缩量明显;表内人民币贷款和政府债券融资是10月新增社融的主要拖累,信托和委托贷款形成正向贡献。

从金融数据可以看出,在疫情反复扰动生产消费下,市场主体预期仍弱,叠加季节性效应,宽信用进程有所放缓。前期多项稳增长政策密集出台,对信用形成一定拉动,但后续更重要的仍是尽快推动形成实物工作量,避免资金淤积和空转,提升金融运行效率。

在内需仍偏弱和外需加快回落下,逆周期政策需进一步加力显效,为实体经济提供更有力支持,继续推动基建、制造业、房地产等领域的信用修复扩张,激活市场主体活力,助力经济运行保持在合理区间。

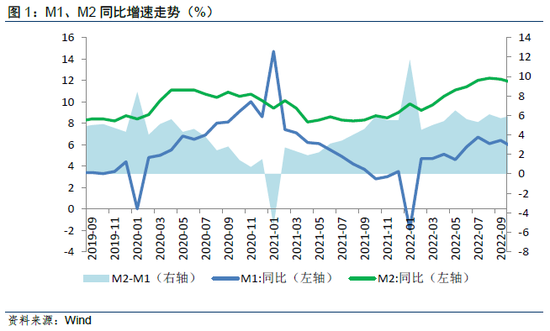

一、流动性保持合理充裕,M2增速环比小幅回落

10月M2同比增长11.8%,增速比上月末低0.3个百分点,比上年同期高3.1个百分点,市场流动性维持合理充裕。一方面,稳增长政策持续发力和加快推动下,对公信贷投放和非标融资维持一定景气度,有助于拉动M2增速;另一方面,在缴税大月以及5000亿元专项债发行等因素影响下,10月财政存款增加1.14万亿元,对基础货币形成回笼效应,叠加去年同期高基数,10月M2增速环比小幅回落。

10月M1同比增长5.8%,增速比上月末低0.6个百分点,比上年同期高3个百分点。M2-M1剪刀差环比提升0.3个百分点至6%。10月疫情反复,导致当月房地产销售面积同比降幅较9月扩大,企业投资和经营活动也有所放缓,疫情影响下货币贮藏性需求进一步提升,货币活化速度下滑。

二、新增信贷超季节性回落,总量和结构均相对偏弱

10月人民币贷款增加6152亿元,受基数较高等因素影响,同比少增2110亿元。10月末人民币贷款余额211.37万亿元,同比增长11.1%,增速分别比上月末和上年同期低0.1个和0.8个百分点。1-10月人民币贷款增加18.70万亿元,同比多增1.15万亿元。

10月为信贷小月,前期稳增长和稳信贷政策继续加快落地,基建和制造业领域中长期贷款对10月信贷形成一定支撑。但在近期疫情反复对生产消费形成较大扰动、房地产业延续低迷、9月信贷大幅冲量造成一定“透支”以及基数效应影响下,10月新增信贷超季节性回落。

10月信贷结构相对偏弱,整体呈现以下特征:一是信贷结构延续今年以来的分化态势,企业中长期贷款在政策推动下仍维持一定景气度,而居民端整体低迷,缩量明显;二是信贷供需矛盾下,银行票据冲量的意愿再次加大;三是受疫情扰动等影响,企业和居民端短贷均为负增,市场主体内生融资需求仍较弱。

对公中长期贷款维持一定景气度,对新增信贷形成拉动,票据冲量行为再现。10月企(事)业单位贷款增加4626亿元,同比增加1525亿元。其中,对公中长期贷款新增4623亿元,同比增加2433亿元,对公中长期贷款仍为新增信贷的重要支撑。10月票据融资新增1905亿元,同比增加745亿元,票据冲量行为再现。对公短期贷款新增-1843亿元,同比减少1555亿元,10月PMI产需两端走弱,叠加贷款利率大幅下行下银行在季初月份通过对公短贷冲量的意愿不强,该项目最终录得负值。

在5000亿元专项债结存限额盘活以及剩余部分基建资本金投放带动下,基础设施建设项目配套融资继续跟进;同时9月末起各大行加快2000亿元设备更新改造贷款和制造业中长期贷款投放,10月银行负债端继续新增1543亿元抵押补充贷款(PSL),均带动对公中长期贷款维持较高景气度。

但10月以来,多地疫情反复,对生产和消费形成较大扰动,企业增资扩产意愿不足。10月官方制造业PMI较上月回落0.9个百分点至49.2%,再次降至荣枯线以下,制造业动能指标(制造业新订单-产成品库存)为0.1,低于上月的2.5,为6月以来最低水平,也处于历史较低水平,经济修复动能有所衰减。

内生融资需求仍弱下,10月下旬以来票据利率出现大幅下探迹象,1M国股转贴利率持续下行至0.65%,在零售贷款出现大幅缩量的情况下,大行等收票意愿加大,票据冲量行为再现。10月票据融资增加1905亿元,同比增幅自8月以来再次转正。

10月13日,在今年第四次G20财长和央行行长会议上,易纲行长表示,人民银行将加大稳健货币政策实施力度,为实体经济提供更有力支持,重点发力支持基础设施建设,支持金融机构发放制造业等重点领域设备更新改造贷款,同时推动“保交楼”专项借款加快落地使用。后续在政策引导支持下,对公中长期贷款仍有一定支撑。

居民贷款整体疲弱,疫情反复叠加信心不足,居民中长贷同比明显缩量。10月住户贷款减少180亿元,同比大幅减少4827亿元。其中,短期贷款减少512亿元,表现弱于季节性。10月多地疫情反复,消费类信用活动景气度低迷,非制造业PMI服务活动分项数值继续录得荣枯线之下,带动居民短贷走低。居民中长贷增加332亿元,同比减少3889亿元。地产销售旺季不旺,叠加今年以来按揭早偿率持续提升,使得居民中长贷同比继续维持少增。

9月底多项房地产刺激政策集中出台,包括阶段性放宽部分城市首套房利率下限、下调住房公积金贷款利率、定向购房退税优惠等,以降低购房成本、稳定市场预期。10月以来多地跟进落实相关举措,据中指院统计,当前已有超20城下调首套商贷利率下限至4%以下,包括武汉、天津等二线城市,超百城下调首套公积金贷款利率。但受疫情反复等因素影响,购房者观望情绪仍浓,10月地产销售旺季不旺,政策效果有待进一步显现。10月,百城新房价格、二手房价格调整压力不减,市场活跃度仍显不足,据中指初步数据统计,重点100城新房成交面积环比下降约10%,同比降幅仍在两成左右;企业推盘力度减弱,重点50城新批上市面积环比下降近三成。

短期看,房地产市场的恢复节奏仍将取决于宏观基本面的修复程度、疫情防控效果和政策端优化力度等因素。11月8日,北京通州区台湖、马驹桥两地楼市政策调整,不再执行“双限”,一线城市房地产政策出现边际松动;同时,政策推动“保交楼”专项借款加快落地使用和交易商协会为民营房企债券融资进一步开闸放水(“第二支箭”)等,有利于购房者置业情绪逐步修复。未来预计仍有更多维度的地产政策出台,推动地产结束当下状态,走向正常化修复,也有助于居民端贷款企稳回暖。

三、新增社融较大幅度回落,人民币信贷和政府债券形成主要拖累

10月社会融资规模新增9079亿元,比上年同期少7097亿元。月末社融存量341.42万亿元,同比增长10.3%,增幅较上月回落0.3个百分点。

其中,表内人民币贷款和政府债券融资是10月新增社融的主要拖累,信托和委托贷款仍为重要支撑。

专项债发行较多,但国债到期量大,政府债净融资同比降幅较大。10月政府债券净融资2791亿元,同比少3376亿元。在5000亿元地方债结存限额加快盘活下,10月专项债发行较多,但国债到期量较大,叠加专项债发行节奏错位影响,全月政府债净融资额同比降幅较大,对社融形成明显拖累。Wind数据显示,10月地方政府债净融资4444亿元,环比上月大幅提升5158亿元;国债净融资529亿元,环比上月大幅下降5151亿元。

新增委托贷款继续有支撑,新增信托贷款大幅少减,对新增社融持续正贡献。10月委托贷款增加470亿元,同比多增643亿元,这与10月进出口银行落地第二批开发性政策性金融工具相吻合。近三个月委托贷款新增规模较大,主要得益于政策性开发性金融工具落地的拉动,在央行支持政策性金融机构通过PSL补充资金来源,政策性开发性金融工具可能加量的背景下,金融机构可能继续通过委托贷款等形式形成表外信用扩张。信托贷款减少61亿元,同比少减1000亿元,10月信托贷款维持压降,但压降速度明显缓于去年同期。未贴现的银行承兑汇票减少2157亿元,同比多减1271亿元,映射了10月的票据零利率行情,机构冲票行为对存量票据形成消耗。

企业债券融资表现稳定,城投债应为净融资主力。10月企业债券融资新增2325亿元,环比增加1449亿元,同比小幅增加64亿元,扭转连续四个月以来的同比少增态势。Wind数据显示,10月企业债券(公司债+企业债+中期票据+短融+定向工具)发行1.04万亿元,净融资1144亿元,环比9月增加1750亿元,同比多增619亿元,净融资由负转正。结构上,地产债净融资额有所回落,发行仍以国企为主;城投债仍为净融资主力,较上月增加600多亿元。考虑到当前地产企业在债务逾期、评级下调等负面因素影响下通过发债融资仍存在一定阻碍,11月8日,银行间交易商协会发布消息称,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资,预计规模2500亿元,后续可视情况进一步扩容。房企融资环境的改善,将推动企业债融资继续修复。新增股票融资788亿元,同比少增58亿元。

四、前瞻:逆周期政策进一步加力显效,提振内生需求

目前国内疫情形势依然严峻,对零售贷款冲击较强,居民端的信用扩张意愿受到较大挤压,按揭早偿率较高,这一情况在短期内难以得到明显缓解。在内需偏弱、外需回落下,中长期需要稳经济政策进一步发力和消费持续修复。

11月10日,中央召开会议,研究部署进一步优化疫情防控工作的二十条措施。在坚持“动态清零”总方针下,提出要高效统筹疫情防控和经济社会发展,最大限度减少疫情对经济社会发展的影响。下一步,在做好疫情科学精准防控之下,逆周期调节政策仍需进一步加力,着力扩投资、促消费、降成本,特别是加快推动房地产行业稳定回暖,提振市场主体信心,提升实体经济活跃度,延续宽信用进程。

前期稳信贷政策工具将继续推进,但在政策落地过程中,需推动尽快形成实物工作量,加快企业提款节奏,避免资金淤积和空转,提升金融运行效率。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。