意见领袖 | 王剑

报告正文

01

新规则下行业整体概况

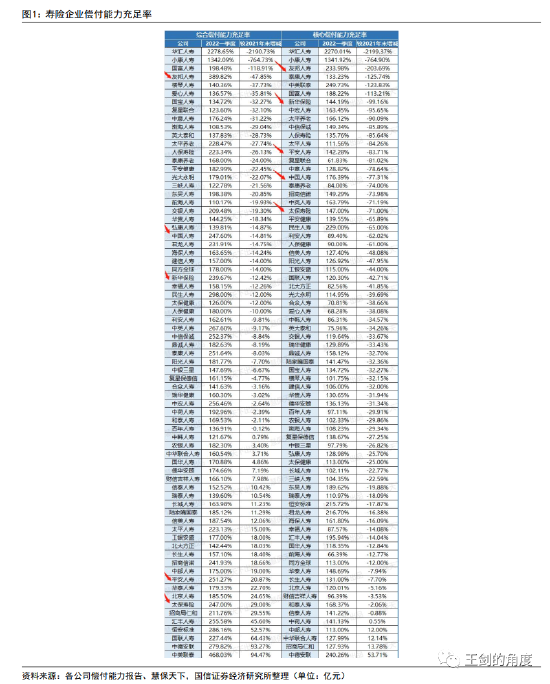

根据监管要求,保险公司的偿付能力报告从2022年一季度开始执行偿二代二期规则。根据慧保天下的数据,截至5月5日,已有155家保险公司披露了2022年一季偿付能力报告,其中127家保险公司偿付能力充足率出现下滑,占比超过8成。但这只是数字上的变化,实际对业务的影响并没有如此之大,且对资本金的影响更多是一次性的。

1.1 寿险行业:偿付率变化比较规律

比较2021年四季度末的充足率(旧规则),2022年一季度(新规则)的综合偿付能力充足率的下滑幅度一般在38%以下,增减的中位数约-8%。而核心偿付能力充足率下滑幅度较大,多家企业下滑幅度超过90%,只有五家是上涨的,增减的中位数约-33%,因为在新规则下保单盈余要根据期限计入各级资本,导致核心资本减少较多,特别是大型的上市企业。

1.2 财产险行业:偿付率变化比较分散

与人身险企业不同,财产险企业的保单有效期一般在一年左右,且资本规模一般较低,所以在新规则下各项科目变动的影响都相对较大,财产险企业的变化比较不规律,核心偿付能力充足率变化的中位数约-22%,综合偿付能力充足率变化的中位数约-19%。

02

新规则下上市公司分析

新规则对寿险企业而言,在资本方面影响最大的就是保单盈余计入核心资本的比例限制,在最低资本方面寿险业务风险的损失发生风险、市场风险中的利率风险和权益价格风险,以及信用风险中交易对手违约风险等影响较大。

2.1 寿险上市企业:夯实核心资本质量

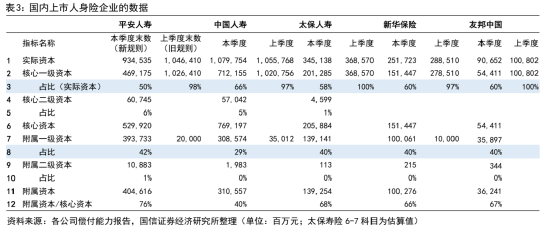

根据慧保天下的统计数据,截至5月5日,共有73家人身险公司披露了偿付能力报告,就全行业而言,综合偿付能力充足率变化并不大,绝大部分企业的下滑幅度在40%以内,但核心偿付能力充足率下滑幅度较大,上市险企的下滑幅度都在70%以上。

究其原因,主要是因为新规则下,实际资本总额的变化并不大,所以综合偿付能力充足率变化并不大,例如友邦保险下滑48%,中国人寿下滑了15%,新华保险下滑了12%,甚至有近30家企业是上涨的,例如平安人寿上涨了21%,太保人寿上涨了29%。

但核心偿付能力充足率下滑较大,例如友邦人寿(中国)下滑了204%,新华保险下滑了99%,平安人寿下滑了84%,中国人寿下滑了77%,太保寿险下滑了71%。

核心偿付能力变化比较大,主要是因为实际资本的结构发生了较大的变化,保单未来的盈利(折现后)在旧准则下是全部计入核心资本的,但在新准则下实行了比例限制,计入核心资本的比例最高不过35%,导致核心偿付能力充足率发生了较大幅度的下滑。如下表所示,中国人寿的比例是30%,新华保险和友邦保险的比例达到35%,而平安人寿和太保人寿申请了过渡期政策计算,未遵守比例限制,占比较高,分别是44%和51%。

2.2 关键规则:计入核心资本的保单盈余有比例限额

正如我们在上文中所说,拆开核心偿付能力充足率,实际资本的结构变化影响最大,即大部分的保单盈余从核心一级资本挪到了附属资本中,同时转移的规模也有比例限制。我们来看一下具体的规则。

根据银保监会发布的《保险公司偿付能力监管规则第1号:实际资本》中第三十六条:

(一)保单剩余期限30年(含)以上的,保单未来盈余按核心一级资本对应的资本报酬率(目前是13%)折现到评估时点的现值,作为核心一级资本工具,剩余部分作为附属一级资本工具。

(二)保单剩余期限10年(含)以上、30年以内的,保单未来盈余按核心二级资本对应的资本报酬率(目前是13%)折现到评估时点的现值,作为核心二级资本工具,剩余部分作为附属一级资本工具。

(三)保单剩余期限5年(含)以上、10年以内的, 保单未来盈余按附属一级资本对应的资本报酬率(目前是10%)折现到评估时点的现值,作为附属一级资本工具,剩余部 分作为附属二级资本工具。

(四)保单剩余期限在5年以内的,保单未来盈余全部作为附属二级资本工具。

总结下来的内容如下表所示。

在新规则下,核心一级资本和附属一级资本都是主要承载保单盈余的科目,规模相对较大,核心二级资本和附属二级资本的规模很小,基本可以忽略,如下表所示。

同时,有意思的是,各企业的核心一级资本和附属一级资本的相对比例基本是一致的,60%比40%,体现出新规则下对各级资本的比例限额。

根据银保监会发布的《保险公司偿付能力监管规则第1号:实际资本》中的第四十一条:

(一)附属资本不得超过核心资本的100%;

(二)按本规则第三十五条至第三十七条计入核心资本的保单未来盈余不得超过核心资本的35%;

(三)核心二级资本不得超过核心资本的30%;

(四)附属二级资本不得超过核心资本的25%。

各级资本工具余额超过上述限额的,应当确认为资本性负债,以其超过限额的金额作为该负债的认可价值。

总结下来的内容如下表所示。

因为核心二级和附属的二级资本规模太小,基本可以忽略,所以我们主要看核心资本一级和附属一级资本的比例限额:

(1)按照要求,附属资本不得超过核心资本的100%,而各大人身险企业的附属和核心资本的比例基本在40%比60%附近,附属资本确实比核心资本小;

(2)对于核心资本而言,保单盈余占比不超过35%,所以新华保险和友邦中国的这一比例刚好是35%,而中国人寿因为净资产规模庞大,能够容纳更多的未来盈余,这一比例为30%,符合要求。

平安人寿和太保人寿因为申请了过渡期,并未严格按照比例限额,保单盈余的占比都超过了35%。我们做过估算,即使按照35%的比例来计算,平安人寿和太保人寿的核心偿付能力充足率都是高于100%的。

实际上,平安人寿和太保人寿的业务充实度比较高,做的业务比较多,积累了大量的长期限的重疾险保单,其中平安人寿曾经多年占据重疾险新单市场份额的50%以上,这是投资者更喜闻乐见的,但是在偿二代二期规则下,这类计入核心资本的盈余被拆分至附属资本,对核心偿付能力充足率的影响就非常大。

2.3 人身险企业最低资本:促进长期业务发展,引导资产负债匹配

旧准则的风险因子主要反映2005年至2014年的历史风险特征,而偿二代二期校准更新了风险因子,根据资本市场和保险业2010年至2019年的相关数据,确保相关因子能体现当前的风险实际,并新增了部分规则,促进长期业务发展,引导资产负债匹配。

新规则下,各上市人身险公司的最低资本都有不同程度增减,但环比变化幅度相对较小,部分企业并未下滑太多。

(1)寿险业务保险风险最低资本:主要是损失发生风险最低资本提升幅度较大,平安人寿约700亿元,中国人寿约300亿元,新华保险约180亿元,友邦中国约32亿元,而退保风险和费用风险对应的最低资本变化较小。

损失发生风险包括死亡发生率风险、死亡巨灾风险、长寿风险、疾病风险、医疗及健康赔付损失率风险、其他损失发生率风险。

偿二代二期规则更新了各类保险风险因子,并新增了疾病趋势风险因子,主要包括:

一、新增疾病趋势风险因子,在保单未来每个年度上浮一定比例,体现过往几年重疾发生率的显著上升,其中男性的趋势因子为2%,女性的趋势因子为3%,该规则对中国平安等重疾险销量较大的企业影响显著;

二、延长长寿风险,10年以内每个年度的死亡发生率下降3%,10年到20年间下降2%,20年到30年间下降1%,之后保持不变,但对专属商业养老保险业务打9折,促进长期业务的发展;

三、死亡发生率风险的风险不利情景因子取旧规则的中档15%,而旧规则根据保单规模取不同的档位,规模越大,因子越小,所以新规则下保险公司的规模优势减弱,需要为此计提更多的资本。

(2)市场风险最低资本:主要是利率风险最低资本下滑幅度较大,抵消了其他各类市场风险最低资本的提升。平安人寿市场风险最低资本下降约1200亿元,其中利率风险最低资本下降约2100亿元,中国人寿分别是200亿元和-2000亿元,新华保险分别是-250亿元和-400亿元,友邦保险分别是13亿元和7亿元。

市场风险包括利率、权益价格、房地产价格、汇率等不利变动,导致保险公司遭受非预期损失的风险。偿二代二期下,上市人身险企业的市场风险最低资本或平稳或下滑,主要的影响因素包括:

一、新规则完善了利率风险的计量方法,扩大了对冲利率风险的资产范围,由旧规则下只有以公允价值计量且有明确期限的资产扩大为所有对利率敏感的资产,同时优化了基础利率曲线,使用60天移动平均国债收益率曲线,期限更短,对经济环境变化更敏感,且统一了资产、负债现金流现值计算的折现率,引导保险公司加强资产负债匹配管理;

二、新规则大幅提升了长期股权投资的资本成本,例如对具有控制权的长期股权投资(非保险类子公司),实施资本100%全额扣除,促使保险公司专注主业,防止资本在金融领域野蛮生长,这对于中国平安和中国人寿等大型寿险企业的影响非常之大;

鉴于平安寿险申请了过渡期,不便直接比较。我们可以重点分析中国人寿的数据。

上季度末,中国人寿母公司下的长期股权投资约3900亿元,合并后约2600亿元,我们假设子公司都为非金融非保险相关业务,则旧准则下的最低资本约为13亿元加上390亿元,约等于400亿元。新准则下,本季度末,母公司约4100亿元,子公司约2700亿元,假设子公司为非保险业务,联合营为非上市,则对应的最低资本约1400亿元加上1107亿元,约等于2507亿元,上涨幅度惊人。(这里还涉及到了比较多的假设,例如联合营公司从成本法转为权益法记账后,账面价值变化可能较大,我们在这里假设没有变化。)

根据中国人寿的例子,新规则下的权益风险中影响最大的因素之一就是非保险业务的子公司的认可资产规模。本季度末,如果简单用上面的方面估算,母公司的长期股权投资减去合并的,中国平安约-500亿元,中国人寿约1400亿元,中国太保约400亿元,新华保险600亿元,而权益风险最低资本的上涨幅度分别为平安400亿元、国寿2000亿元、新华80亿元,太保寿险并未披露,其中中国人寿的最低资本增加额与上面的计算结果在一定程度上能够对应起来,预计中国人寿主要是受到子公司基础因子提升的影响,而中国平安可能主要是受到联合营基础因子提升的影响。

(3)信用风险中影响最大的科目是交易对手违约风险,各上市人身险企业的相关资本涨幅均接近一倍。

信用风险,是指由于利差的不利变动,或者由于交易对手不能履行或不能按时履行其合同义务,或者交易对手信用状况的不利变动,导致保险公司遭受非预期损失的风险。

我们预计主要原因是新规则扩大了交易对手资产的范围,以及提升了旧资产范围下的基础因子。旧规则下交易对手违约风险只适用于持有至到期,而新规则不再区分适用资产对象,同时定存/协助/大额存单以及保本结构性存款的基础因子普遍提升,导致交易对手违约风险的最低资本大幅上升。

新规则对财险企业而言,主要是最低资本方面影响较多,主要的影响因素包括统一非寿险业务风险中各类险种的基础风险因子,取消规模层级,大公司不再享有保费规模所带来的低资本消耗优势,同时市场风险中权益价格风险和信用风险中交易对手违约风险的影响较大。

2.4 上市财险企业:核心资本基本无变化,主要是最低资本的变化

与寿险企业不同,财险企业的产品企业基本都在一年左右,所以保单盈余根据期限进入不同级别资本的规则并不影响财险企业偿付能力。而影响较大的因素是最低资本以及其他净资产调整科目的影响。

同时,财险企业的业务结构差异较大,有些以车险为主,有些车险占比并不大,所以并不能完全横向比较。而上市财险企业主要以车险业务为主,我们主要分析上市财险企业。

值得注意的是,中国财险的实际资本增加较多,主要是因为政策性保险业务须存入指定银行的款项在二期规则下不再认定为受限资金。显然,此规则有利于政策性业务的发展。

在最低资本方面,中国财险同比上涨23%,太保财险24%,平安财险37%,国寿财险3%。

对于最低资本结构而言,影响较大的因素包括:

(1)非寿险业务风险中,所有险种均取消超额累退,即自留保费规模较大的层级对应较小的风险因子,且大部分基础因子提高,同时大部分准备金的风险基础因子提高,以及财产险的巨灾风险最低资本上涨幅度较大;

例如,旧规则下,车险自留保费规模最小的企业,对应的基础风险因子为9.3%,规模最大的对应的基础风险因子为8.43%,而在新规则下,统一为10.3%,同时准备金风险基础因子从一期的[11.45%,10.03%]提高为12.3%。

(2)市场风险中股票、非上市股权等权益价格风险最低资本因子普遍上升,同时债券利率风险计量范围扩大,利率风险最低资本上升,例如太保财险环比提升18%,中国财险环比提升约22%,平安产险约26%,国寿财险约20%;

(3)信用风险中利差风险和交易对手违约风险显著上涨,特别是交易对手违约风险,因为投资端非基础资产增加无法穿透因子惩罚,包括要求对信托计划、基础设施债权和不动产债权计划类资产进行穿透,并且调整了贷款资产的风险因子,对资本要求显著提高,例如平安产险信用风险的最低资本环比提升215%,太保产险环比提升50%,而中国财险和国寿财险相对平稳。

03

新规则对资产配置的重大影响

在资产端,除了长期股权投资和嵌套较多的资管产品,其他类别资产的资本消耗变化不大,新规则基本不影响险资对其他资产类别的偏好,包括一般的公募基金产品。

(1)长期股权投资:新规则下对非保险业务的子公司采用1的比例足额计提资本,而旧规则下为0.1,远超国际惯例,这对于拥有众多子公司的大型寿险企业而言影响较大,未来子公司的处理值得关注。

(2)基金管理产品:对第三方基金管理人以信托计划、资产支持证券和银行金融管理产品等形式所管理的资产,在旧规则下只是进行全面审查,但是在新规则下明确了穿透要求和量化指标,对无法穿透的资产产品基础风险因子设定为0.6,其中偏固定收益类资产为交易对手违约风险的基础风险因子,偏权益类资产为权益价格风险的基础风险因子。

(3)投资性房地产等不动产资产:保险公司以物权方式或通过项目公司方式持有的投资性房地产,旧规则下采用公允价值评估,新规则下采用成本模式计量,挤压水分。

(4)固收资产:新规则下所有利率敏感性资产将被纳入利率风险资本计算,与国际制度保持一致,不用像旧规则一样,遵从资产会计分类,按摊余成本计量的资产不纳入利率风险资本计算。新规则大幅减少利率风险资本,鼓励保险企业提升摊余成本资产占比,稳健经营。

04

投资建议

■ 投资建议:中长期有待观察,短期继续维持超配评级

新规则对金融业混业经营投出反对票,同时隐含着反垄断的倾向,在多个细节中给予中小企业和科技公司优待,透露出监管对行业的指导思想。这对行业长期健康发展无疑是有促进作用的。但短期内,新规则对以往重疾险发展得较好较快的企业并不十分有利,部分企业需要融资、调整战略以及处理非保险业务的子公司。新规则在一定程度上会影响“保险+”的发展道路。

从投资角度出发,寿险企业的关键是保障性业务的前景。如果重疾险等销售起不来,寿险承保利润逐渐转负,可能2倍PEV的估值水平将永远成为历史。

但目前,保险企业的估值水平普遍较低,主要是被利率风险压制。而在稳增长背景下,利率风险有望降低,我们继续维持保险行业的超配评级。

05

风险提示

宏观、疫情等系统性风险,低利率持续,车险保费下滑等。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。