文/意见领袖专栏作家 李庚南

4月份,狭义货币M1、广义货币M2呈现双升态势,同比分别增长增长5.1%、10.5%;人民币贷款同比增长10.9%,增速分别比上月末和上年同期低0.5个和1.4个百分点;社会融资规模增量为9102亿元,比上年同期少9468亿元。社会融资规模与广义货币M2,作为一个硬币的两面,“成色”何以呈现如此反差?这其中,或反映出当前宽货币向宽信用转化尚面临现实梗阻。

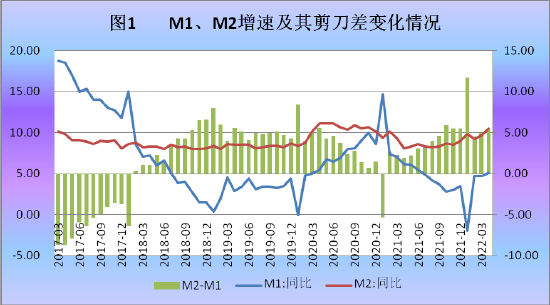

一、M1、M2增速双升,但剪刀差持续扩大,社会投资意愿总体不足。

从余额看,M1较上月实际减少8964亿元,主要是单位活期存款减少9422亿元,其中房地产销售低迷或为主要拖累。M1增速回升并未能反映企业短期流动性持续改善,而更多地反应为基数效应,也包括降准带来的流通中货币的增加。M2增速重回两位数,一定程度上反映出前期一系列宏观政策效应,包括宽货币(包括降准、专项再贷款、上缴结余利润等)、财政支出政策等。

尽管M1、M2增速双升,但M1、M2的剪刀差(M2-M1)仍维持高位,且进一步走阔(见图1)。2月份以来,虽剪刀差较1月份明显下降,但仍持续扩大。总体看,受疫情影响,面对“需求收缩、供给冲击、预期转弱”三重压力,市场投资机会减少,即期有效需求下降,潜在有效需求增加。表现为居民存款定期化,经济主体倾向于持有更少的流动性高的货币。

二、社融和信贷双双走弱,资金空转明显,市场有效需求不足。

从当期增量看,政府债券成为拉动当期社会融资的主要力量,政府债券发行净增加3912亿元,贡献了社融增量的43%;其次是人民币贷款,贡献了增量的39.7%,企业债券、非金融企业境内股票融资分别贡献38.2%和12.8%。但从增量同比看,人民币贷款增加3616亿元,同比少增9224亿元,社会融资同比少增额中人民币贷款贡献了97.4%。

可见,与上年同期比较,人民币贷款成为社会融资的主要拖累。而人民币贷款同比少增,总体上反映了4月份以来实体经济有效信贷需求的下降。宽货币释放的流动性尚未有效转化为宽信用,一定程度上在金融体系内循环,主要表现为两方面:

一是票据融资依旧高位运行。票据融资的快速增长,反映的并非实体企业票据贴现融资需求的上升,而是银行机构惯用的以票据冲量“戏法”。在实体企业有效融资需求不足与信用风险凸显的情况下,银行机构找到合意的“好资产”比较困难,权且以票据融资充贷款规模成为不少银行的“理性”选择。接近零成本的转贴现表明银行机构在资产荒情况下以票据冲量的强烈需求。

另一方面,非银行业金融机构贷款增加。在人民币贷款中,除了用于实体经济外,还包括投向非银行业金融机构的贷款,这一部分贷款实际上仍在体系内循环。4月份,新增人民币贷款中非银行业金融机构贷款增加1379亿元,虽然同比少增153亿元,但总体规模仍在高位运行,同比增速高达21.9%,远高于非金融企业贷款增速。

三、如何看待货币供应量与经济增长的适配性?

理论上,广义货币M2与社会融资是一枚硬币的两面,分别从金融体系的负债端和资产端反映货币资金的供求。M2从存款性金融机构负债方统计,反映的是金融体系向社会提供的流动性;而社会融资规模则从金融机构资产方和金融市场发行方统计,从全社会资金供给的角度反映金融体系对实体经济的支持。总体上,二者在总量和趋势变化上应相对吻合,即体现的价值应相同。但4月份社会融资规模与广义货币M2却呈现出不同的运行态势, 在“成色”呈现明显反差。何以如此?合理的解释或有二:

一是货币政策传导渠道尚存在诸多堵点,宽货币向宽信用转化存在时滞和梗阻。在当前疫情反复、国际产业链供应链依然受阻、原材料等成本持续上升背景下,小微企业订单减少、资金占用增加、经营效益下滑、偿债能力下降,客观上导致实体企业信用风险增大,信用利差走扩,金融机构“惜贷”情绪增浓。

二是货币供给与经济增长本身存在供给适度性问题。实际上,微观层面所反映出的有效信贷需求不足问题,一定程度上也映射出宏观上M2与经济增长的适配性。这种适配性可以从广义货币M2增速与经济增长主要指标进行比较。借鉴有关经验分析模型,不妨分别将M2增速与考虑通胀因素的经济增长率(GDP+CPI)及用电量等指标进行比较(见图2)。

由上图可见,在2020年之前,M2增速与(GDP+CPI)基本接近;但2020年疫情爆发后,这种相对均衡被打破。2020年一季度末,在受疫情影响经济近乎停摆情况下,GDP和工业用电量分别跌入-6.9%和-8.7%,但非投资性、维持企业运转的货币需求(无营业状况下的固定支出)并未减少,导致M2增速一度超出(GDP+CPI)、工业用电量12.1和18.8个百分点。剔除2020年1季度经济停摆情况下M2与GDP的明显反差及对2021年同期的基数影响,M2增速仍明显超出(GDP+CPI)、工业用电量增速,一季度末剪刀差分别达3.8和6.6个百分点。

因此,对货币政策由“宽货币”向“宽信用”的传导路径或需再审视。除了需弄清,当前市场流动性究竟是紧还是松、实体企业究竟是缺钱还是缺单、融资领域究竟是价格问题还是数量问题等问题外,还需弄清楚,当前在融资领域出现的问题是总量性还是结构性问题。关键是如何推动宽货币向宽信用转变,结构化的货币政策显然是理性抉择。

其实,同样的信贷数据变化,在不同的场景有不同的深意。曾几何时,我们在分析信贷结构变化时,把住户贷款下降特别是以住房按揭贷款为核心的住户长期贷款下降视为监管推动降杠杆的积极信号。但是,放在当下,在各方稳房地产呼声日高、举措频出背景下,不仅是信贷增长的拖累,也成为宽货币向宽信用转化的瓶颈和隐忧。特别是4月住户贷款出现负增长、贡献了九成的人民币贷款同比少增量,引起了社会各界的普遍关注。5月15日央行、银保监会出台差异化房贷新规、下调首套房贷利率或是一种政策回应。总体上,从货币政策向实体经济顺畅的角度看,信贷增加或减少多少,或都不是问题的核心。关键是金融资源的供给是否很好地匹配实体经济的有效需求,缓解实体经济资金链压力。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。