文/新浪财经(微信公众号xlgg-sina)专栏作家 海通国际宏观研究

美国高于趋势的经济增速不会持续,但也不代表下一次衰退就近在眼前。当前的周期是一次少有的特殊情况,一定程度上是上个周期的延续。如何在劳工和企业之间分配增长的回报将决定下个周期的走向。

一切都很快

本周,美国2020年的经济衰退被正式列为有记录以来最短的一次衰退,仅持续了两个月(2020年3-4月)。7月29日即将发布的二季度GDP数据应能证实美国经济已恢复至疫情前的生产水平,处于扩张阶段。这将是个好消息,再度显示了美国有能力比大部分其他经济体更快地实现经济复苏,避免了对经济的长期伤害。

然而,现在一部分市场参与者担心,当前的高增长是在透支未来的复苏。他们认为之后的增长会急剧下降,因而下一轮衰退可能近在眼前。这其中隐含了一个假设,即在两次经济衰退之间,增长是有限的。但正如经济扩张不会仅因持续时间太长而消亡一样,快速的V型反弹也不等于增长空间会被更快地耗尽。

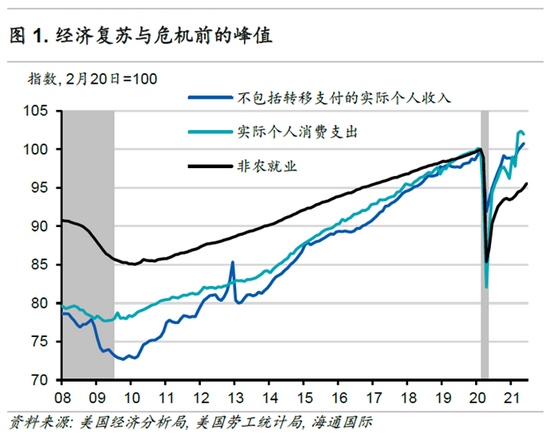

这不是一个正常的周期。封锁导致大多数经济活动的停滞,短短两个月内几乎抹去全球金融危机后经济复苏带来的所有就业增长。但即便就业恢复缓慢(图 1),家庭的消费和收入现已高于疫情前的水平。

此外,随着疫苗接种和经济重新开放的继续,经济活动将很快赶上疫情前的趋势。据国会预算办公室(CBO)估算,2021年三季度的实际GDP将比潜在GDP高0.5%,2022年将迎来5%的GDP增长。

实际GDP与潜在GDP间的正产出缺口通常是联邦公开市场委员会(FOMC)收紧货币政策的信号。投资者现在担心美联储会比预期更早地撤回政策支持,导致经济扩张被过早遏制。关于缩量的讨论确实已经开始,但若增长有转向的风险,依赖数据的美联储可能会暂停正常化政策或再次放宽政策。总的来说,美联储政策的正常化不一定会以经济衰退为结局。积极的逆周期政策是美国衰退时间缩短而扩张时间延长的原因之一(图 2)。由于Delta和未来其他变种冠状病毒或将带来持续的冲击,货币政策的周期可能会更短,各国货币政策的相关性也会更低。

之前两个利率周期很长,也有很强的可预测性,但它们是例外。可预测性并不能保证更好的结果。在2004年开始的那轮加息周期,FOMC连续17次会议、每次都机械性地将联邦基金利率提升25个基点,最后以全球金融危机告终。相比之下,美联储在1994年只是偶尔加息50个基点、甚至75个基点,导致当年债市大跌。即便如此,20世纪90年代后半期最终成为战后美国经济增长的最佳时期之一。

周期重新开始或额外延长?

若增长的总量不是固定的,那么适当且及时的反周期政策可以让增长在没有重大冲击的情况下持续很长时间。澳大利亚在近30年的时间内避免了经济衰退,直到去年才因疫情导致了经济衰退。如果美联储的政策不会引发经济衰退,那有什么会成为导火索呢?一种担忧是疫情前未解决的漏洞。美国经济在2019年已经放缓,美联储于当年7月就开始了降息。2020年如此短暂的衰退意味着这场疫情更像是对经济活动一次短暂的开关。现在部分周期性的趋势仍在继续,因此当前的扩张可能只是前一个周期的延续。

疫情前的一个关键趋势是加速上涨的实际工资在逐渐侵蚀企业的利润率。从历史上看,劳动收入占比通常在经济周期达到顶峰前就开始上升(图 3),并在经济衰退后进入长期下降趋势。

当失业率低至足以让过热的劳动力市场推高实际工资时,劳动收入占比才会反弹。这只会发生在经济扩张的后期。由于劳动力在增长回报中的份额目前处于历史低位且还在下降,因此经济衰退的可能性很低。

经济扩张仍在继续,劳动收入占比尚待恢复

2020年疫情冲击导致的基数效应和数据样本的成分问题扭曲了美国工资增长和通货膨胀的数据。劳动力短缺和工资上涨的传闻可能来自于经济重新开放所导致的暂时性供需失衡。较低的工会参与率、自动化等技术进步和全球化仍是劳工议价能力的结构性限制。

然而,即使假设劳动力供应未受到长期影响,经济政策仍会偏向劳工而不是企业。首先,更积极的财政政策会创造更大的总需求,有助于避免过去的“无就业复苏”。其次,税收和竞争政策似乎会限制企业的利润和定价权。最后,美联储将不再提前收紧政策以应对过热的劳动力市场。

在均衡状态下,更快的工资增长会迫使企业通过提高价格或接受更低的利润率来进行调整。在2008-09年经济衰退之后,通货膨胀在工资加速提升后仍然受到抑制(图 4),体现了企业定价权的缺失。更高的生产率增长或能挽救局面,但难以重现20世纪90年代末至21世纪初信息及通信技术发展带来的生产力增长的奇迹。

缓慢下降的利润率并不意味着衰退即将来临。工资的加速增长是美联储和政府乐于见到的,尤其是在家庭走出疫情后债务相对较低的情况下,甚至可能推动由消费主导的经济繁荣。维持在较高水平的实际工资通胀终将使联储感到劳动力市场已取得足够进展,从而决定将利率上调。这将成为债券收益率突破现有区间并向上攀升的催化剂。

(本文作者介绍:判断全球经济走势,关注海内外宏观热点。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。