文/新浪财经意见领袖专栏作家 王汉锋

我们认为,中国目前依然处于快速城镇化、提高发展质量、促进平衡发展的关键时期,政策纾困可能会倾向那些体量足够大、符合解决中国发展不平衡不充分矛盾方向的领域。后续海外疫情进展及中国政策将成为影响市场的两大核心因素。中国相比外围市场,政策余地更为充足。政策纾困更加积极有助于修复悲观预期、对冲疫情冲击,同时综合考虑当前市场估值水平,对市场前景不宜悲观。如果政策逐步出台,历史上A股对政策更敏感,港股短期可能仍受制于海外市场波动,中线两者走势差异可能不大。行业上,我们建议关注对政策敏感的内需板块(城镇化升级相关内需产业链、新基建、部分供给及需求均在国内的消费及服务),建议根据风险偏好及投资期限长短配置四大方向:低估值、纯内需、高质量、高股息。

1

“政策纾困”思路渐显。

随着海外疫情加速升级,我们近期简评中提示“政策进入观察窗口期”。上周五政治局会议强调“经济形势正在发生新的重大变化”,要“抓紧研究积极应对的一揽子宏观政策措施”,这意味着政策可能即将发生重要变化,当前到二季度都是政策纾困窗口期。

2

“一揽子政策”可能有哪些方向?

中金宏观组在3月2日提示过疫情在海外蔓延可能导致中国面临类似2008年金融危机中外需被按下暂停键的风险,并预判政策需要积极应对。

我们认为,中国目前依然处于快速城镇化、提高发展质量、促进平衡发展的关键时期,政策纾困可能会倾向那些体量足够大、符合解决中国发展不平衡不充分矛盾方向的领域。以促进民生及消费相关内需、保护中小企业以促进稳就业等为主要目标,加速大都市圈升级提效,提升中小城市城镇化的水平及质量,加大新基建、保障性安居工程力度及升级城际及城内基础设施,加大对湖北特别是武汉地区的疫后建设的支持,力保“扶贫攻坚战”胜利等可能成为主要着力点,方式上主要靠创新财政政策、辅以货币政策保持流动性合理充裕、引导资金成本降低,并保持产业政策的灵活、前瞻。我们估计政策力度可能也会随着国际国内形势而动态调整。

3

当前“一揽子政策”可能与2008年有哪些不同?

我们预计相比2008年的政策,本轮一揽子政策更加注重“纾困”,更加注重保护民生及中小企业,应对方式可能更加注重财政政策创新,更加注重避免金融体系过度杠杆,避免短期政策带来长期过剩产能,更加注重可持续内需潜力挖掘,更加注重短期纾困与长期调结构相结合。

4

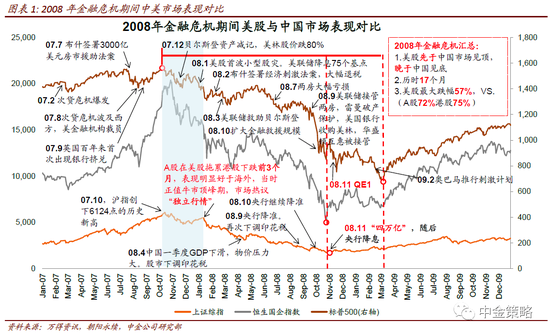

2008年底政策如何让市场见底?

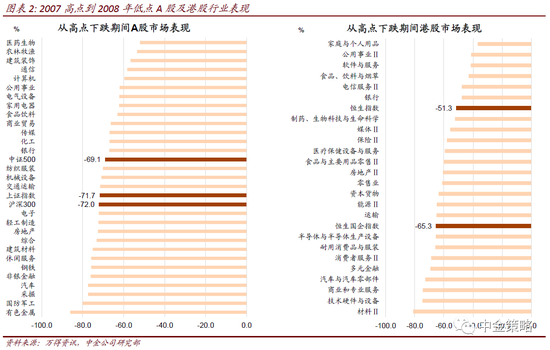

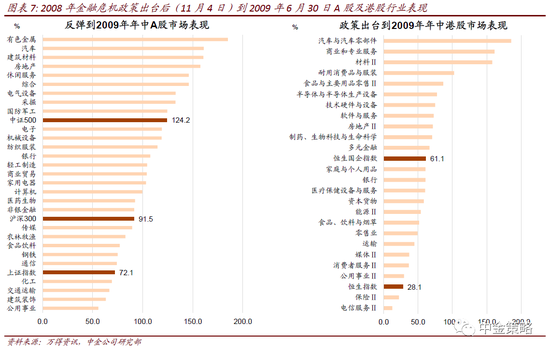

随着信贷扩张、地产放松及财政政策加码,A股及香港中资股在2008年11月初即见底。A股在见底后头三个月里逐级走高,而港股则随海外市场仍经历了二次探底的过程,因此从政策加码到2019年三月中旬,A股大幅跑赢港股。此后两地市场都逐级走高,直到7月底/8月初央行有收紧流动性信号开始出现调整。

在初步的反弹中,周期性板块大幅领先,如建材、电气设备、机械、原材料等,随着反弹深入周期继续领涨,而消费板块也开始补涨;在反弹初期中小市值(如中证500指数)相对领先,大市值板块如银行大幅落后,到后期才补涨。

5

中国市场后续如何演化?

海外疫情仍较为重要,政策成为关键变量,市场中期前景不宜悲观。随着A股及港股市场估值在前期达到历史区间相对低位,后续海外疫情进展及中国政策将成为影响市场的两大核心因素。中国相比外围市场,政策余地更为充足。政策纾困更加积极有助于修复悲观预期、对冲疫情冲击,同时综合考虑当前市场估值水平,对市场前景不宜悲观。

如果政策逐步出台,历史上A股对政策更敏感,港股短期可能仍受制于海外市场波动,中线两者走势差异可能不大。

行业上,我们建议关注对政策敏感的内需板块(城镇化升级相关内需产业链、新基建、部分供给及需求均在国内的消费及服务,具体相关企业梳理请参见中金发布的正式报告),建议根据风险偏好及投资期限长短配置四大方向:低估值、纯内需、高质量、高股息。后续仍需要密切关注海外疫情发展,特别是中国政策出台时间点及具体举措等因素。

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。