文/新浪港股(微信公众号xlgg-sina)专栏作家 张忆东

2019年,A股机会多于港股,更强于海外其他主流股市。1)A股受国内流动性改善的正面影响更大。2)政策红利对于A股的投资者结构更有影响力。3)制度改革进一步提升中国资本市场的活力,科创板、注册制将改变A股的游戏规则,提升科技创新的重要性。4)债市和股市加速对外开放,低估值的优质资产将迎来长线外资;5)2019年银行公募理财、养老金入市将成为与外资交相辉映的亮点。

投资要点

一、回顾2018:主要矛盾剧变,港股从“牛市”转为“至暗时刻”

1.1、2018年,全球主要股票指数以美元计价的都出现了不同程度的下跌,A股跌幅居于前列,港股也明显调整。秉承“抓住特定时间阶段的主要矛盾”的策略框架,2018年2月我们策略观点从“看多牛市”调整为看空、“进入调整期”、“至暗时刻”,是最早看空港股的,并提出“三座大山”即全球货币环境收缩期、中国去杠杆和经济下行期、中美关系调整期,进而10月初明确看空美股。

1.2、2018年港股行情的节奏和阶段性影响因素总结。

——1月港股基本面、资金面、投资者情绪的乐观因素叠加,行情阶段性超涨。我们前瞻性提示风险:欧美货币政策趋紧;中国金融监管和去杠杆力度增强。

——2月全球股市大调整之前,即发布《短期波动骤升及长期价值重估》提示风险,大调整之后,我们秉承着敬畏市场的态度,判断主要矛盾已经发生变化,从而提出《梅花香自苦寒来,牛市进入调整期》观点上转向看空港股。

——3月7日《多变的春天》警惕风险:贸易战和地缘政治风险的上升;中国防控金融风险及改革可能导致短期震荡风险,建议二季度轻仓“卧倒”。3-6月港股宽幅震荡,教育、医药等防御性板块走出独立行情,A股跑输港股。

——6至9月维持“至暗时刻”判断。贸易战再度升级;中报季业绩不达预期以及政策利空,抱团取暖的强势股崩塌。10月初看空美股。

——在11月中旬之后,我们的中期市场观点从“悲观、避险”微调为“中性、防守反击”,《一溪流水泛轻舟》、《山不转,水转》强调2019年将构筑长期底部区域,基本面仍有较大压力,但是激发市场活力的政策红利驱动结构性行情。

二、畅想2019:山不转,水转,一溪流水泛轻舟

猜想1:宏观政策更积极但是政策力度受限,“螺蛳壳里做道场”

猜想2:宏观政策手段更注重激发市场活力,充分挖掘存量财政潜力

猜想3:2019年中美贸易战阶段性缓和,相应,人民币2019年将维持强势

猜想4:2019年资本市场将更加活跃,资本市场是深化市场化改革重要抓手

猜想5:风水轮流转,中国资产将成全球长线投资的配置宠儿

猜想6:中国权益资产的结构性机会增多,A股的机会多于港股

猜想7:精选中资美元债,是中国资产配置中防守反击策略的优选

风险提示:欧美日发达市场股市可能补跌调整、中国经济下行风险

报告正文

1、回顾2018:主要矛盾剧变,2月份调整港股观点从“牛市”转为“至暗时刻”

1.1、2018年“三座大山”是影响中国权益资产表现的主要矛盾

2018年,全球主要股票指数以美元计价的都出现了不同程度的下跌,A股跌幅居于前列,港股虽强于A股但也明显调整、勉强处于中游水平。

秉承“抓住特定时间阶段的主要矛盾”的策略框架,2018年2月我们策略观点从“看多牛市”调整为看空、“进入调整期”、“至暗时刻”,是最早看空港股的,并提出“三座大山”即全球货币环境收缩期、中国去杠杆和经济下行期、中美关系调整期,进而10月初明确看空美股。

2018年,全球货币环境处于收缩期,反映在全球资产表现上,全球主要股票指数以美元计价都出现了不同程度的下跌;美元指数升值,除了具有避险功能的日元相对美元升值,其他货币均相对美元下跌;主要大宗商品下跌。

1.2、2018年港股行情的节奏和阶段性影响因素总结

我们秉承着敬畏市场的态度、抓住主要矛盾的策略框架,2018年2月份在观点上做出从强烈看多到看空的重大调整。没有刻舟求剑、没有屁股决定脑袋,虽然从2016年初开始就被认为是扛起港股牛市大旗的代表性旗手,但是,当我们判断影响资本市场的主要矛盾发生变化之后,2018年2月份开始就不断地明确改变观点——看空、提示风险,属于最早看空港股。

1月港股经历了情绪亢奋、气势如虹的上涨,经济复苏周期后期,全球资金配置从债市流向股市,从发达市场流向新兴市场,国内投资者在年初大举融入港股通单月流入规模达到历史新高765亿港元,投资者行为导致趋势的自我延续,基本面、资金面、投资者情绪的乐观因素叠加,导致行情的阶段性超涨。此时,我们也开始担忧上涨过快之后的风险,在1月29日的报告《钱潮涌动香江,享受美好时光》中,我们前瞻性提示,一季度后期可能的风险因素:欧美货币政策趋紧;中国金融监管和去杠杆力度增强。

2月伊始,在全球股市大调整之前,2月4日即发布《短期波动骤升及长期价值重估》提示风险。2月初美股发生小型股灾,引发了包括港股在内的全球股市的下跌。此次美国股灾始于美债利率上行过快、工资数据超预期,但是由于投资者过度拥挤的交易,包括习惯低波动的市场、热衷做空VIX的交易策略、风险平价策略盛行、被动投资快速增长等等,货币政策收紧的预期就如蝴蝶的翅膀只是轻轻煽动,最终导致全球股市重演了2015年A股式踩踏,引发超预期的大调整。2月12日《梅花香自苦寒来,牛市进入调整期》、2月25日《多变的春天》中,我们提出:港股中期面临资金面和基本面的不确定性。

3月开始持续提醒上半年行情调整,建议轻仓“卧倒”。3月7日《多变的春天》中,我们提出警惕风险:1)特朗普总统在中期选举年的各种政治经济折腾,警惕贸易战和地缘政治风险的上升。2)中国防控金融风险及改革可能导致短期震荡风险,包括,治理金融乱象、解决影子银行和地方隐性债务等等。3月25日《潜龙在渊》、4月18日《从“旷野徘徊”到“迦南美地” 》、6月12日《否极泰来的芳华》等持续强调风险。

与我们3月初的判断一致的是,3月到6月中旬,中国去杠杆的力度持续超预期,而贸易战也不断地超预期雪上加霜,投资者的预期逐步恶化。3月22日,特朗普签署备忘录,将采取措施限制中国投资,并对价值600亿美元的中国进口商品加征关。4月16日,美国禁止美国企业7年内向中兴通讯出售通讯元件。投资者对贸易战的认识一步步深化,最终认同中美关系进入了新的阶段。

即使如此,在3月-6月上旬的时间里,在年报业绩较好、新兴市场资金流入的支持下,恒生指数仍处于宽幅震荡期,特别是医药、教育等与宏观环境相关性较小的股票,受到资金抱团取暖的推动,走出了一波独立行情。而A股在国内去杠杆的影响下,比港股下跌幅度更大一些。

6至9月我们提出“至暗时刻”并持续维持该悲观判断。从6月18日《至暗时刻,“不死鸟”照亮未来》8月2日《至暗时刻的反击战转为游击战》8月13日《危中有机》9月5日《以史为鉴:厨房里的那群“不速之客”在哪里?——美联储各轮加息周期及危机专题系列之二》、10月7日《秋风萧瑟,防守反击》、10月11日《从深秋到寒冬,全球市场金融规律重演》,我们一直在反复提醒“三座大山”的风险:未来数月全球货币环境收缩期、中美关系调整期、中国经济周期下行期叠加,导致全球债务风险恶化、风险溢价上行、经济增速下行。

宏观层面,贸易战再度升级,新兴市场也开始风雨飘摇,港股开始新一轮的下跌。1)6月13日中兴通讯复牌,当日跌幅超过40%,6月15日美国公布第二份征税清单。2)4月中旬到5月底,美元指数从89攀升到94,累积效应对脆弱的新兴市场经济体产生伤害,土耳其、阿根廷货币危机发酵。全球配置资金流出新兴市场股债汇市。人民币兑美元汇率从6月中旬6.38贬值到8月中旬6.89。

微观层面,8月中报季业绩不达预期的风险开始体现,代表就是腾讯业绩增速下降叠加游戏版号政策变化,舜宇光学业绩低于预期并确认了行业周期的下行。教育股遭遇政策利空,抱团取暖的板块开始崩塌。

10月初的时候我们开始看空美股,全球首席策略分析师张忆东先生10月初在香港发表演讲《我看到做空全球市场的机会,就像2016年看到港股牛市来临》,10月11日报告《从深秋到寒冬,全球金融市场规律重演》,我们指出:现在的美国股市就像8月之前的教育医药消费等强势股,警惕四季度开始的美股补跌风险。

在11月中旬之后,我们的中期市场观点从“悲观、避险”微调为“中性、防守反击”,《一溪流水泛轻舟》、《山不转,水转》《华山只有一条路,走出险境须激活资本市场》强调2019年将构筑长期底部区域,基本面仍有较大压力,但是激发市场活力的政策红利驱动结构性行情,A股机会多于港股。

2、畅想2019:山不转,水转,一溪流水泛轻舟

猜想1:宏观政策更积极但是政策力度受限,“螺蛳壳里做道场”,经济下行的趋势难改但不会失速

2019年宏观形势依然面临“三座大山”压力,大国关系进入调整期、全球货币环境收缩期、中国经济进入调整周期。出口、地产投资、制造业投资、消费的增速难有起色甚至有超预期下行压力,有可能超预期增长的是基建,但也只是避免失速风险。

外部和内部环境的制约下,宏观政策调控是在螺蛳壳里做道场,在非常狭窄的空间内进行宏观调控和布局调整,降低系统性风险、推动结构转变。

年度策略会以来,我们一直强调,2019年是山不转、水转,“三座大山”压制中国经济“变中有忧”;“水转”是“一溪流水泛轻舟”,中国宏观政策放松是大趋势,但不是大放水大刺激,而是“托而不举”、保持定力下的对冲,关键在激发市场活力。

2018年中央经济工作会议的政策表述,完全符合我们对宏观政策的预判——“螺蛳壳里做道场”,难以走“大放水加杠杆+大刺激房地产”的老路,只能靠“加大对冲+保持定力+激发市场活力”,具体而言,

房地产政策基调保持定力,“强调市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位。“因城施策、分类指导”,防止暴涨暴跌,难以转向“新一轮刺激”。

稳健的货币政策要松紧适度,该表述比去年底中央经济工作会议“稳健的货币政策要保持中性”要明显积极,而跟2014年底的表述相同。当前中国面对的外部环境与2014年末有显著差别,在海外流动性紧缩周期结束之前,中国货币政策的宽松程度将受到制约。

猜想2:宏观政策手段更注重激发市场活力,充分挖掘存量财政潜力

中央经济工作会议提出积极的财政政策要加力提效,“实施更大规模的减税降费,较大幅度增加地方政府专项债券规模”。但是,同时保持定力,强调稳妥处理地方政府债务风险,做到坚定、可控、有序、适度,对地方债务纪律约束的方向并未改变。我们仔细研究了财政预算四本账,如果充分挖掘财政潜力,积极财政政策也可以更积极。

2018年将赤字率压降到2.6%,为2019年提供了政策空间。假设2019年名义GDP增长8.5%,将赤字率提高到3%,预计将可以新增赤字2.96万亿,较2018年增加5800亿。

经济工作会议明确较大幅度增加地方政府专项债券规模。2018年发行了1.35万亿,较2017年增加了68%,若2019年增幅继续提高,比如增加100%,则专项债务发行金额可较2018年增加1.35万亿。

存量资金可以深入挖掘潜力。16年以来由于经济复苏和房地产市场繁荣,一般公共财政收入和全国政府性基金收入2016年、2017年都超过了预算,2018年按照前11月的增速估算,全国政府性基金收入也将超过预算不少。收入大于支出的金额一部分会进入中央预算稳定调节金,一部分会成为地方财政结转结余资金。

——中央预算稳定调节基金:按照2018年中央和地方预算草案的报告,2018年中央预算稳定调节基金年末余额2536亿,这部分资金可以在2019年调入一般公共财政收入使用。

——2018年全国政府性基金收入超过支出:按照1-11月的全国政府性基金收支增长速度,2018年预计政府性基金收入+专项债发行收入将高出支出约7000亿,这7000亿按惯例将调入一般公共财政收入,如果没有突击增加支出的话,那么将成为财政结余,供次年调入

——地方一般公共财政结转结余资金:按照财政部2017年全国财政决算中提供的数据,2016年末地方财政结转结余资金为9246亿元,而2017年、2018年的财政预算中并未大幅动用结余资金,因此,这部分结余也可以在2019年提供增量资金。

土地出让收入下降是负面拖累:2018年预计土地出让收入将接近6.7万亿,如果2019年降福与2012年相当(-14%),将拖累财政收入约1万亿。

猜想3:2019年中美贸易战阶段性缓和,人民币2019年将维持强势

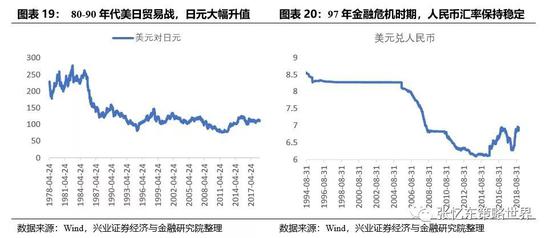

古人云:以史为镜,可以知兴替。可以借鉴上世纪80、90年代的美日贸易摩擦以及1985年的《广场协议》。《广场协议》是80年代初日美贸易争端的产物,美国财政赤字剧增,贸易逆差扩大,美国希望金融、贸易战等组合拳来提升美国出口竞争力。1985年当时的贸易副代表莱特.希泽(现在中美贸易谈判的美方主导者)推动美日等多方签署《广场协议》,其中重要一项成果是日元对美元升值。《广场协议》签订后,日元大幅升值,三个月内日元兑美元升值20%,三年时间,日元对美元汇率升值超110%。

美日贸易战及其阶段性和解,给我们什么启示?汇率的走向,中短期往往受大国博弈的影响。当前国内外的经济学家、投资者们担忧人民币显著贬值风险,在2019年将证明是错误的。我预测人民币2019年不会贬值,反而将维持强势,因为,中美贸易谈判达成阶段性和解的概率较大,人民币维持强势是大国博弈的结果也是大国战略的需要。但是,人民币并不会走向日元的猛烈升值的老路,因为当年日元相对美元大幅低估,而目前人民币对美元并没有被低估。更可能的情形是,类物1997-1999年当全球遭遇金融风险而汇率波动时,而中国像当年那样坚决维持汇率的稳定。

猜想4:2019年资本市场将更加活跃,资本市场是深化市场化改革重要抓手

中央经济工作会议关于资本市场的表述占据了经济体制改革这一段落约1/4的篇幅,这也是过去15年来中央经济工作会议对于资本市场着墨最多的一次,对资本市场的地位给予了高度肯定:“资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场,提高上市公司质量,完善交易制度,引导更多中长期资金进入,推动在上交所设立科创板并试点注册制尽快落地。”

借鉴历史经验:1998-1999年内忧外患,激活资本市场在宏观调控中被放到了重要的位置。展望2019年乃至未来数年,可以期待中国将积极利用资本市场,以市场化的方式推动产业升级、科技创新的重点方向。

中央经济工作会议强调“资本市场在金融运行中具有牵一发而动全身的作用”,部署了2019年科创板落地、引入中长期资金、完善制度建设。

我们预测,在中美博弈的背景下,中国将全面淡化政策主导性的中国制造2025,取而代之采用国际通用的市场化方式推动科技创新、产业升级。

科创板只是战略方向的缩影,引领未来数年中国资本市场成长行业的方向,至少指明了主题投资的方向。

猜想5:风水轮流转,中国资产将成全球长线投资的配置宠儿

2018年中国股市表现在全球权益市场中排名倒数,2019年是不是会风水轮流转成为全球配置的宠儿?

契机就来自中国新一轮改革开放改善长期发展预期以及在全球金融市场风险释放时展现稳定性。

从上证综指、恒生指数、标普500指数PB和ROE的演变历史来看,A股和港股的估值都已经充分反映了中国经济下台阶、ROE下降的困境,A股的PB已经处于历年的低点,ROE尚处于中游水平,隐含了足够的风险溢价;

而美股的roe在13年以后相对13年以前并没有明显提升,PB却上了台阶,也将美国经济复苏和科技行业的繁荣体现的淋漓尽致。

在全球主要股市PB-ROE的框架下比较,我们需要思考,处于右上角的高估值高盈利能力的市场是否会有盛极而衰的风险,而处于左下角的中国股市正在孕育底部区域的机会。

中国资本市场对外开放是催化剂。2019年5月及8月 MSCI将分步把A股纳入因子从5%提升到20%,2020年将中盘股纳入;富时罗素GEIS指数集合将在2019-2020年纳入A股;彭博2019年4月将中国债券纳入彭博巴克莱全球综合指数,用时20个月分步完成,占指数权重达5.49%;中国债券纳入彭博指数或可能促使摩根大通新兴市场国债指数、花旗全球国债指数纳入中国债券。

猜想6:中国权益资产的结构性机会增多,A股的机会多于港股

2019年,A股机会多于港股,更强于海外其他主流股市。1)A股受国内流动性改善的正面影响更大。2)政策红利对于A股的投资者结构更有影响力。3)制度改革进一步提升中国资本市场的活力,科创板、注册制将改变A股的游戏规则,提升科技创新的重要性。4)债市和股市加速对外开放,低估值的优质资产将迎来长线外资;5)2019年银行公募理财、养老金入市将成为与外资交相辉映的亮点。

猜想7:精选中资美元债,是中国资产配置中防守反击策略的优选

我们自11月下旬开始推荐中资海外美元债,至今已经小幅上涨,其中房地产债券最为明显,板块到期收益率中位数从9.76%下降至8.33%。当前中资海外美元债收益率仍高,民企高达10%以上,国企也普遍6%左右甚至更高,隐含太高的风险溢价,对于企业债务违约和人民币贬值过度担忧和反应。但是,后续受益流动性宽松,信用风险下降,人民币贬值的风险在2019年大概率会低于预期。

不过中资美元债良莠不齐,投资者需要仔细分析基本面,去芜存菁,从中挑选收益和风险匹配的机会。

3、风险提示

欧美日发达市场股市可能补跌调整、中国经济下行风险。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。