文/新浪港股(微信公众号xlgg-sina)专栏作家 杨饭

综合行业、管理层表述,北控水务相信20~25%的2018年业绩增速概率较大。而分红,每年2次,基本上是持续提高的,2017年达37%派息率。其实公司负债率相对较高,且处于较高速发展阶段,我个人认为暂时不派息也没什么大不了的。

利益披露:个人持有一定数量的北控水务公司股份;读者应注意本文作者立场。

一、关于公司

北控水务集团,连续八年蝉联“中国水业十大影响力”榜首。2018年4月3日,在2018(第十六届)水业战略论坛颁奖盛典上,主办方在获奖词中这样描述:持续领跑水务市场业绩榜,打造双平台向轻资产转型——水务混合所有制企业典型代表;灵活运用资本优势,创新商业模式,快速抓住市场机遇,持续领跑传统水务及水环境市场业绩榜;打造” 双平台”发展战略向轻资产公司模式转型,生态型企业势头发展迅猛。

北控水务集团是北京控股集团旗下专注于水资源循环利用和水生态环境保护事业的旗舰企业。自2008年以来,北控水务充分发挥混合所有制优势,从单一传统水务企业跨越到综合性水务环境综合服务商,集投、技、建、运与资本运作为一体,为政府和社会提供全面的环境治理服务。

更多的资料,投资者可以看看公司的网站,资料和新闻时效性都做的不错:http://www.bewg.net/xwzx/jtxw/

二、业务概况

北控水务的主要业务市政水务(污水及再生水处理、供水)、水环境综合治理及技术服务与设备销售三部分,前两者占绝大部分。整理了下近2年的情况如下:

业务构成(2017年财报):

1、水处理服务(营收占28%,利润占47%)

1)营收污水及再生水处理19%(中国18%+海外1%),利润占比34%;

2)营收供水9%(中国8%+海外1%),利润占比13%;

2、水环境治理建造服务(营收占66%,利润占43%)

1)营收综合治理(营收占35%,利润占21%);

2)营收BOT(营收占31%,利润占22%);

3、技术服务及设备(营收占6%,利润占10%)

业务构成(2016年财报):

1、水处理服务(营收占29%,利润占51%)

1)营收污水及再生水处理21%(中国20%+海外1%),利润占比38%;

2)营收供水8%(中国7%+海外1%),利润占比13%;

2、水环境治理建造服务(营收占65%,利润占43%)

1)营收综合治理(营收占27%,利润占18%);

2)营收BOT(营收占38%,利润占25%);

3、技术服务及设备(营收占6%,利润占6%)

感兴趣的投资者可进一步整理分析公司更长时期内的业务变动情况,观察下公司的业务发展历程。

三、财务(负债结构、财务费用)

2017财年公司的总融资成本为3.4%;公司负债中,65%为人民币借款。净负债率为103%;配股后将会降低至83%。

2018年融资成本估计稍微高于2017年,管理层不认为公司融资成本会有大幅波动;公司40%的贷款是固定利率。

四、利润、毛利率

1)2017概况

实现主营业务收入211.92亿港币,同比增幅22%。实现归属母公司净利润37.17亿港币,同比增幅15%,剔除一次性损益后,经常性业务利润增长31%。总资产1004.61亿港币,较上一年度增长约24%。全年每股基本盈利为42.42港仙,同比增长15%。向股东作每股7.5港仙的末期派发,2017年全年派息共15.5港仙,除去衍生金融工具及投资物业之公允值收益,派息率为37%。

传统水务增量方面,2017年新增水量483.85万吨/日,由于项目到期等原因,共有61.87万吨/日的项目退出,因此本年度净增额为421.98万吨/日。截至2017年12月31日,北控水务总设计能力为3138.8万吨/日。

水环境治理方面,2017年北控水务共签约11个水环境综合治理PPP项目,共计521.58亿人民币。

2)2018增长指引;(来源于2018)

(1)传统水务部分:全年新增设计产能400万吨/日。

(2)PPP项目方面:全年合同签订量目标300亿(去年500多亿),较为保守的指引是因为公司今年希望把控风险,重点关注项目质量,希望有更好的利润率。

(3)全年营收同比增速预计为14%,即240亿左右;水费收入方面,同比增速预计为15%;工程建筑收入预计同比增速为13%。

(4)全年净利润同比增速预计为20-25%,净利润指引保守的原因是由于政府现阶段对于PPP项目的政策尚未明朗,致使公司对项目投标方面较为保守。(在PPP项目政策不明朗的情况下,集团正等待政府进一步澄清,而并不是没有合同。集团现时又称,其不希望仅为获得高增长而需承担高投资风险。)

(5)全年资本开销预计为165亿,其中传统水务100亿,PPP项目65亿。

五、前景与战略

直接引用管理层的表述:

1)北控水务高级副总裁、水环境研究院院长杨光在2018水业战略论坛表示:今年我们进行了战略升级,正式实施‘双平台’战略,向轻资产企业转型。通过构建资管平台、运管平台,强化技术、建设、运管、财金等十大能力体系,支撑十大业务发展;对外,通过提升聚合能力,创新商业模式,增强卓越运营能力、技术研究能力、投融资能力,与生态伙伴一起实现水环境治理效益最大化,为属地创造文化、旅游、康养、地产、生态农业等更多价值。”

2)北控水务执行总裁李力在媒体见面会上表示, 2017年北控水务保持经营业绩快速增长态势,而且利润增加幅度大于收入增加幅度,收入结构发生变化,北控水务逐步向轻资产模式转型。

3)北控水务召开2018年度工作会议,周敏正式发布北控水务资产管理平台、运营管理平台战略蓝图。周敏指出,随着经营环境的日益复杂化,战略管理已经由长期变成短期行为,需要快速迭代、不断升级。实施“双平台”战略,通过构建资管平台和运管平台,向轻资产企业战略目标迈进,是北控水务对内外部形势分析研究后的战略新选择。

六、管理层介绍

2008 年北控水务收购中科成环保集团,原股东继续担任核心管理岗位,并在上市公司持股;高管根据简历介绍,基本上都有比较丰富的水务行业经历,管理层多出自北控体系,相对较为稳定。

七、行业前景

直接参考几个信息链接:

http://www.sohu.com/a/210084365_238300 2017年水务行业研究及发展趋势分析报告

http://www.h2o-china.com/news/270188.html 2018年中国水务市场发展态势展望

https://www.qianzhan.com/analyst/detail/220/180224-a5dab506.html 2018年水务行业发展现状及趋势分析

八、其它探讨

1 、公司公告披露需要改进

应该对一些重大项目和对外合作进行公告披露,增强投资者的了解和信心,例如这些:

2、 PPP项目影响

3、 以往的沽空事项

以往被沽空及公司的反击:(大家自行判断)

http://www.sohu.com/a/169598642_810831

https://max.book118.com/html/2017/0720/123090741.shtm

BOT特许经营权入账方式的会计解释:因为企业对BOT项目没有所有权,所以不存在固定资产一说。具体是金融资产还是无形资产分为下面两种情况。

BOT项目收入固定,则计入金融资产。可以理解为政府按揭买下该项目,每个月固定给一笔月供,直至特许经营权年限到期,那么对于该企业这边是一笔金融资产。

BOT项目收入不固定,则计入无形资产。按照(项目造价/特许经营权年数)进行摊销,每年收入扣掉摊销部分为利润。

金融资产和无形资产区别在于,金融工具具有强制性,即收入准则所称“构成一项无条件收取现金的权利”。

4 、股权融资情况

上述3次共融资56.95亿港元(看下历次配股后的股价走势)

2018年2月公司通过配售及发行新股净筹36.1亿港元(单位下同)。其中公司通过配售代理以每股5.9元向不少于6名承配人配售4.5亿股新股,相当于扩大后股本4.8%。此外,公司拟以每股5.9元向大股东北控环境建设发行1.69亿股,相当于扩大股本1.8%。所得款项净额10亿元,将用作集团一般营运资金。

因此,股权方面,共融资约93亿港元。

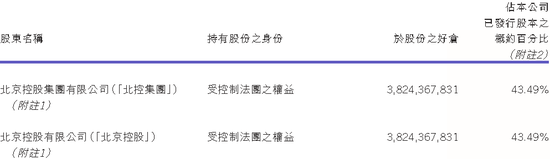

5 、机构持股、评级报告

九、小结

我直接写下简要结论:

1)市政水务相对平稳发展,增速较低(10%下方),贡献半壁江山利润;

2)水综合处理板块发展较快,未来几年仍有望20%以上的速度增长;

综合行业、管理层表述,北控水务相信20~25%的2018年业绩增速概率较大。

而分红,每年2次,基本上是持续提高的,2017年达37%派息率。其实公司负债率相对较高,且处于较高速发展阶段,我个人认为暂时不派息也没什么大不了的。

历年派息:https://xueqiu.com/S/00371/dividends

至于估值:结合公司的发展状况,我个人认为15~18PE是比较合适的

风险方面,负债率和现金流是需要关注的。

研究资料的参考链接:

https://www.zhitongcaijing.com/content/detail/118630.html 4月11号的路演。

(本文作者介绍:资深投资者,熟悉A股、B股及港股市场,对债券及套利型投资也有一定研究。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。