文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

近期市场资金面和交易层面的压力已经逐渐增长,近日大跌不完全是利空因素的“突袭”;事件性因素加剧压力、导致小规模踩踏并殃及优质龙头。

针对12月6日香港市场出现的较大幅度调整,我们进行以下点评:

◆近期市场资金面和交易层面的压力已经逐渐增长,近日大跌不完全是利空因素的“突袭”;事件性因素加剧压力、导致小规模踩踏并殃及优质龙头。

四季度以来,香港同业拆解利率(Hibor)持续反弹;尤其是近两周来加速走高,导致本港资金面承压。资金面压力渐增的过程与恒指自30,000点以上逐步回调基本同步。而在交易层面,投资者在年底前锁定获利的倾向也不断增加。压力渐增,是近日大跌前的市场背景。

与此同时,事件性因素也开始给市场增加压力。上周末美国税改取得突破性进展,虽然有利于美国经济,但也带来了美元走强的预期,令新兴市场整体承压。而当前税改方案对科网企业不利,导致美股科网板块持续调整,进而波及中概股。连带效应使得港股成为近期回调较为明显的市场之一。最终,对朝鲜局势升级的担忧,促成各项利空因素共振。投资者加快卖出步伐,调整行情蔓延至优质龙头,获利卖盘形成踩踏。

◆震荡加剧无关基本面;资金逻辑未逆转,震荡只会是阶段性的;优质龙头受到波及,但“又贵又好”的标的只会跌出机会。

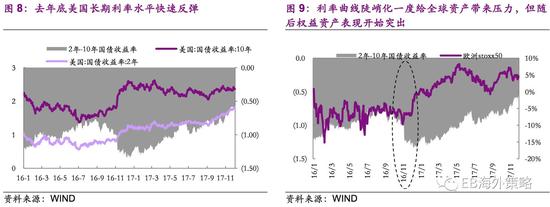

当前的市况和去年底呈现相似格局:资金面趋紧且伴随着美元走强和利率曲线陡峭化。但今年初的行情(欧洲股市迎来资金流入,持续反弹)证明美元走强和利率走高都不是非美权益资产调整的充分条件。

当前市场调整的主要理由是资金,其次才是投资情绪,和基本面关联甚少。但无论是权益资产大类,还是广义中资资产,抑或港股市场的资金面并无逆转逻辑。因此,短期波幅放大只能是阶段性的。而地缘政治问题往往导致短期波动,但一般不会改变市场原有趋势(乌克兰危机、俄土叙利亚冲突、欧洲恐袭等)。

今日的调整中,优质龙头受到波及,出现了一定的踩踏特征。由于投资者情绪受挫,加之又是年底业绩收关之时,港股大市及前期龙头股短期或有震荡。但“又贵又好”的标的只会跌出机会。向前看,我们依旧看好香港市场的投资价值,年底风险累计带来的短期市场波动不改中期市场走势。继续建议关注中资银行、保险和本港蓝筹,并继续强调回调买入策略。

◆风险提示

1、若联储加息力度若超预期,资金回流美国的力度可能超预期

近期市场资金面和交易层面的压力已经逐渐增长,事件性因素加剧压力、导致小规模踩踏并殃及优质龙头

12月6日香港市场出现了较大幅度的调整,恒指收跌2.14%,国企指数收跌2.8%。如此大幅的调整是由于近期港股本身承压,叠加朝美局势紧张化升级,带来的共振结果;大市调整加剧,并波及了优质龙头个股。

1、近期香港市场资金面和交易面的压力不断累积

年末将至,香港市场资金面和交易层面压力不断累积。资金面方面,港元走软引发同业拆解利率(Hibor)快速走高,本港资金面承压。交易层面,临近年底业绩考核期,获利了结情绪渐起,前期涨幅领先个股近期出现较大回撤。

Hibor(1M)在11月底走高,同恒指自30,000点回撤大体同步。实际上在2015年以及2016年的相似时间段,香港市场亦出现类似情形。年底资金面趋紧,Hibor短线走高均是季节性的暂时性扰动,而非持续负面影响。

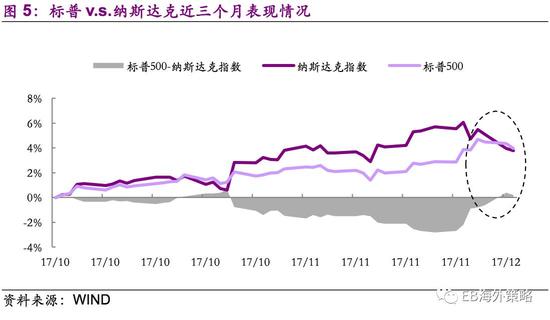

交易层面,临近年底业绩考核期,获利了结情绪渐浓,前期涨幅领先个股近期出现较大回撤,调整行情进一步向前期涨幅较大的优质中型龙头蔓延。以恒指为例,中型股吉利汽车(0175.HK)和舜宇光学(2382.HK)大幅收跌,对指数负面影响甚至超过部分大型股。

2、美国参议院版本的税改方案保留AMT对科网股不利,进而导致了近期美股科网股(中概股)的调整,连带港股TMT板块今日亦出现较大幅度调整

12月2日,美国参议院通过了特朗普政府的税改方案(我们针对此事件进行了点评,报告详见《为全球经济复苏加力,美国减税对港股也是长期利好》)。参议院方案在最后时刻保留了AMT条款(Corporate AlternativeMinimum tax),此项税目原定会被移除(众议院版本中取消了AMT)。

“最后时刻”重新加入的AMT条款对于美股科技公司而言可能带来更高的税负,无法享受由于投入R&D或者其他费用而获得的税费抵扣。今年表现最为优异的科技板块受到税改潜在的负面影响,出现较大回调,基本面稳健的科网巨头(FAAMG)股价亦受到拖累。中概股、港股科技板块中前期表现亮眼的个股在近几日亦出现了较大幅度调整。

3、朝美局势紧张化的升级,事件冲击进一步放大了投资者的情绪

此前的两次朝鲜核试验(分别为16年9月9日和今年9月3日),港股市场整体还处于估值相对较低位置,朝美关系的紧张程度也还在可控范围,未给市场带来过度扰动,韩国和香港市场短暂走弱后均较快修复了跌幅。近日多家媒体对朝美局势的报道,相较以往体现出更为紧张的氛围,适逢恒指处于近几年来的高位,对本来就已较为犹豫的投资者带来较大的情绪上冲击,造成了市场一定程度的踩踏。

2 震荡加剧无关基本面;资金逻辑未逆转,震荡只会是阶段性的;优质龙头受到波及,但“又贵又好”的标的只会跌出机会。

当前的市况和去年底呈现相似格局:资金面趋紧且伴随着美元走强和利率曲线陡峭化。但今年初的行情(欧洲股市迎来资金流入,持续反弹)证明美元走强和利率走高都不是非美权益资产调整的充分条件。

市场调整主要是资金原因,而非基本面原因。但资金面并无逆转逻辑,波幅放大是阶段性现象。全球经济正处于复苏的过程中,经济增长的动能不断加强。发达国家经济平稳增长,发展中国家相对发达国家经济处于触底反弹的过程中。在这一过程中,企业的盈利状况持续好转,今年以来主要股指的盈利增长已经基本消化了估值的扩张。我们预计香港市场2017年全年的企业盈利增速有望达到30%的水平,市场有强劲的基本面支撑当前价格,而短期投资者情绪以及年末获利了解因素带来的回调并不影响市场的中期走势,我们依旧看好香港市场的表现。

当前市场调整的主要理由是资金,其次才是投资情绪,和基本面关联甚少。但无论是权益资产大类,还是广义中资资产,抑或港股市场的资金面并无逆转逻辑。因此,短期波幅放大只能是阶段性的。而地缘政治问题往往导致短期波动,但一般不会改变市场原有趋势(乌克兰危机、俄土叙利亚冲突、欧洲恐袭等)。

今日的调整中,优质龙头受到波及,出现了一定的踩踏特征。由于投资者情绪受挫,加之又是年底业绩收关之时,港股大市及前期龙头股短期或有震荡。但“又贵又好”的标的只会跌出机会。向前看,我们依旧看好香港市场的投资价值,年底风险累计带来的短期市场波动不改中期市场走势。继续建议关注中资银行、保险和本港蓝筹,并继续强调回调买入策略。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。