文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

往前看,PPP项目审批和融资会更趋严格,但我们并不认为明年在建基建投资增速会出现大幅滑坡。

明年基建投资是否会硬着陆?

明年基建投资是否会硬着陆?从政策面看,近期有关PPP项目筛选和融资的监管有趋严的迹象。11月1日,财政部官员在PPP融资论坛上表示,PPP项目入库及融资快速扩张,可能伴随隐性风险[1]。此后PPP迎来了一轮较密集的政策收紧。11月中,部分地方政府出台规范PPP项目审批、融资和管理的文件[2]。同时,包括内蒙古地铁项目在内的一些在建地方基建项目被叫停[3]。11月16日,财政部正式下发《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(92号文),对PPP审批及融资条款进行细化;更重要的是,92号文设定了有关项目入库、甚至现有项目清退较为清晰的标准[4]。不久后,国资委亦公布了加强PPP相关风险管控的通知[5]。

由此,市场开始担心明年基建投资是否会“硬着陆”,甚至重演2013年后基建投资“失速”的情形。但我们对此的预测比市场预期乐观一些,主要基于以下考虑:

2016年以来,PPP项目的落地速度滞后于入库速度。因此,从今年当期的投资和建设进度来看,明年实际的基建项目落地/建筑投资增速并不一定下跌。尽管市场对明年的基建投资增速下跌有诸多讨论甚至言之凿凿的“定论”,但结合今年前三季度与近期的一些数据,我们判断今年的当期建筑投资对明年并不存在“高基数”效应,主要是由于以下两点:

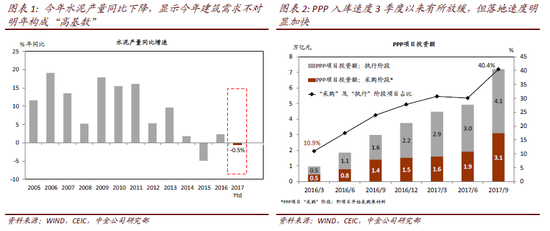

1)虽然今年建筑公司新签订单累计同比增速达到20~30%,但执行进度并不迅速。从签约到执行固有的滞后之外,今年环保限产全面升级也阻断或拖延了基建项目的进度。水泥产量这个指标可以很直观地说明表观基建投资高速增长与实际 进度之间的差异——由于运输半径很短,水泥进出口量极小,而库存也只能保存很短的时间,所以可以作为“内需”较有代表性的同步指标之一。今年前10个月,水泥产量同比下降0.5%,而2016年全年同比增长2.3%——很难说今年实现的投资增速很强(图表1)。

图1-2

图1-22)我们观察到,虽然今年下半年PPP监管开始收紧,但3季度项目落地速度却明显加快。显然,后者对当期总需求的意义更大。三季度PPP入库项目总投资增速年同比与季环比增速分别从二季度的54.4% YoY和12.3% QoQ放缓至42.8% YOY和8.8% QoQ;然而,在采购加执行阶段的项目总投资额从2季度的4.9万亿跳升至7.2万亿,环比增速从10.1% QoQ加速至46.3% QoQ,占总入库金额的比率也从二季度的30.1%在三季度上升至40.4%(图表2)。

这次对PPP监管的收紧并不是“一刀切”,而地方政府现金流明显增厚,这都为符合标准的项目融资和投资留下了空间。今年春节之后,“规范”PPP投资行为的政策就在酝酿中,旨在控制地方政府以承诺购买PPP项目服务和回购项目为形式的隐性负债扩张。从某种程度上说,这些规范是旨在增强PPP模式的可持续性。与2013年43号文清理地方平台债务做法有所不同的是,此次在对PPP入库及融资监管收紧的同时,我们观察到监管为符合标准的项目融资与投资留下了空间,包括以下三方面:

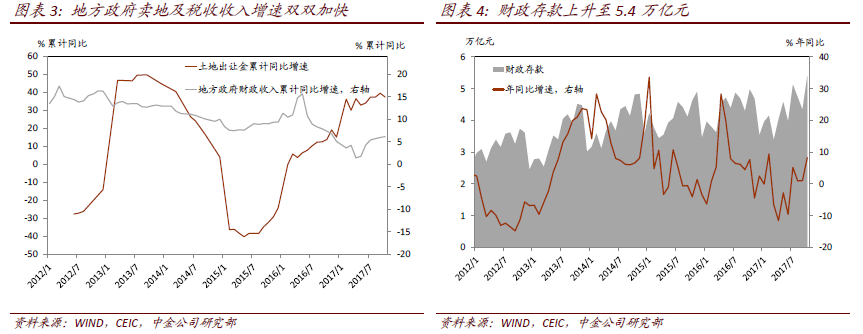

1)央行发布修订后的《应收账款质押登记办法》,其中将一些基建项目应收账款纳入抵押范围,并延长登记期限[6];2)财政部今年年中开始试点地方项目收益债品种,这一试点明年会进一步铺开并增量[7];3)虽然地方政府回购项目不再受政策支持,但可能会允许在一定条件下租赁合格的PPP项目。另外,由于去年四季度基数低,今年全年地方卖地收入同比增速可能达到50%,而税收收入增速也随着经济复苏通胀上升而明显走强(图表3)。

图3-4

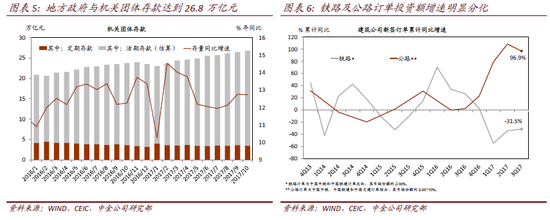

图3-4截止2017年10月,财政存款上升至5.4万亿(图表4),而地方政府和机关团体存款上升3.3万亿至26.8万亿的存量(年同比增加13%,图表5)——地方政府现今的现金流状况和往前看的趋势都是和2013年时的情形不可同日而语的。

虽然明年地方政府主导投资入库可能有所减速,但中央主导的投资有加速的动力。今年虽然总体基建订单增速较快,但中央与地方政府主导项目的订单增速出现了明显的分化——这在今年公路和铁路相关投资的订单数额的增速就有明显的体现(图表6):年初至今铁路相关投资订单数额年同比下降30%以上,而公路订单项目投资增速几近翻倍。

图5-6

图5-6从以往的周期看,明年中央主导投资有加速的空间——一方面今年基数极低,另一方面今年以来财政收入增速也明显回升。近期我们已经看到铁路相关订单和投资加速的迹象。拉长时间看,5年平均的铁路投资总额往往比期间公路投资额要高出10~20%。因此,即使明年地方基建订单增速明显放缓,中央主导的基建投资可能从一定程度上对总基建投资增速起到缓冲作用。

往前看,PPP项目审批和融资会更趋严格,但我们并不认为明年在建基建投资增速会出现大幅滑坡。此外,我们预计PPP项目今后将更加注重落地执行进度,以及项目建成后的运营状况。目前来看,项目开工进度保持稳健,而今年实际建筑投资基数较低,叠加中央主导投资有加速的空间、且地方政府换届即将完成,明年实际基建投资增速有望比现在市场较悲观的预期更有韧性。

尽管融资成本上升(尤其是债券融资渠道)可能会使一些低质量、低回报的项目融资更为困难;但是,在再通胀宏观环境下,且目前实体经济总融资上升有限[8],投资需求上升的趋势应该得以持续。此外,信贷条件适当收紧也可以促进项目本身的“优胜劣汰”,从而提升整体投资回报率,增强投资周期的可持续性。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。