文/新浪财经意见领袖专栏作家 施懿宸、吴祯姝

一、引言

近年来,随着绿色环保意识的不断增强,环境、社会和公司治理(Environmental, Social, and Governance, ESG)倍受重视,被越来越多的公司纳入其战略规划中。

从定义来看,ESG是由环境、社会和公司治理三因素组成,即考虑业务和投资活动对环境的影响、对社会的影响,以及公司治理是否完善等,代表公司的非财务绩效(Atan, Alam, Said, & Zamri, 2018)。在学术文献中,ESG已经被讨论了超过35年(Tarmuji, Maelah, & Tarmuji, 2016),且此前文献表明:ESG表现好的公司,通常其财务绩效水平较高(Barnett & Salomon, 2012)、信用品质较好(Chang, Yan, & Chou, 2013)、抗风险能力较强(Lins, Servaes, & Tamayo, 2017)。

此外,良好的ESG表现还可以:

一是提升公司价值。Cheng, Ioannou, and Serafeim (2014)认为企业社会责任表现越好,资本约束就越低。进而可以通过加大研发投入等有效手段,促进其成长能力和价值的提升。Liu and Zhang (2017)以中国重污染上市公司为样本,研究了公司治理、社会责任信息披露和公司价值之间的关系,研究发现:高水平的公司治理可以助推企业社会责任信息披露,而社会责任信息披露有助于企业长期价值的提升。Crifo, Forget, and Teyssier (2015)运用田野实验法(field experiment),量化公司ESG实践披露对非上市公司价值的影响,发现好的ESG实践会提升其公司价值,而负面ESG表现则会降低其公司价值,并减少投资者投资意愿。与之得出相似结论的是,Barko, Cremers, and Renneboog (2018)发现对冲基金、养老基金等投资者更青睐于投资ESG表现较好的公司。Nollet, Filis, and Mitrokostas (2016)认为企业将履行社会责任作为其战略规划的一部分,可以提升消费者的购买意愿和投资者的投资意愿,进而为其产品创造额外的价值。

二是提高公司市值。Masulis, Wang, and Xie (2007)发现环境表现和公司治理较差的公司通常与较差的收购决策相关联,进而降低其市值。Qiu, Shaukat, and Tharyan (2016)发现企业社会责任信息披露程度越高,其市值越高,且该正相关关系是由企业较高的预期现金流增长率所驱动。Miralles-Quirós, Miralles-Quirós, and Gonçalves (2018)分别研究了环境、社会和公司治理三个因素,并认为良好的ESG表现可以增加公司市值。具体来说,市场会对非环境敏感企业所披露的正面环境事件产生正面显著反应,而对环境敏感企业所披露的社会责任和公司治理相关事件产生正面显著反应。Lo and Sheu (2007)以1999至2002年的美国大型非金融企业为研究对象,探讨企业可持续性是否会对其市场价值产生影响,发现两者之间存在显著正相关关系,这表明具有显著可持续发展战略的公司更有可能在金融市场上获得更高估值的投资者回报。

三是增加公司经济效益。Ferrero-Ferrero, Fernández-Izquierdo, and Muñoz-Torres (2016)以2002至2011年欧洲15国上市公司为样本,研究发现良好的ESG表现是一种无形资产,可以导致公司经济效益的提升。同样,Sila and Cek (2017)也发现公司良好的环境和社会责任表现可以帮助提升其经济效益。

虽然此前有大量的文献研究了公司ESG表现与其企业价值之间的关系,但很少以中国上市公司为样本进行研究。为了填补该空白,本文将实证研究中国上市公司ESG表现与其企业价值之间的关系。通过梳理文献,我们发现:良好的ESG表现可以提升公司价值、公司市值和经济效益。基于此,我们提出研究假设:公司ESG表现与其企业价值呈显著正相关关系。

二、样本、数据与模型

(一)样本与数据

本文将2015年至2018年中证800指数成份股公司作为研究对象,共有3200个观测值。首先,选取公司价值作为被解释变量。其中,在公司估值指标中,企业价值倍数被广泛使用,且与市盈率(PE)等相对估值法指标不同的是,企业倍数估值从投资人的角度而非股东的角度出发评估公司的价值,估价过程中包含了债务,而其他估值倍数则并没有包含这方面的考虑。因此,本文选取企业价值倍数(EVEBITDA)作为公司价值的代理变量,来实证研究公司价值与其ESG表现之间的关系。企业价值倍数越高,表示公司价值越高;其次,选取公司ESG得分作为核心解释变量,分数越高,表示该公司ESG表现越好;此外,为了完成该分析,我们借鉴了之前文献中确定的几个影响ESG绩效和公司价值的控制变量,包括公司规模(用主营业务收入的对数表示)和公司资产负债率(Cho & Patten, 2007; Clarkson, Li, Richardson, & Vasvari, 2008; Jo & Harjoto, 2011)。其中,ESG得分均来源于中财大绿金院ESG数据库[1],企业价值倍数、主营业务收入、资产负债率以及公司行业等指标来源于国泰安数据库。详细变量总结见下表1:

(二)模型构建

为研究上市公司ESG水平与其公司价值之间的关系,本文以混合截面数据构建回归模型,具体表达式如下:

并且,从如下相关系数矩阵表(表2)也可以看出,在未有其他因素影响的情况下,ESG表现水平与企业价值之间存在正相关关系,并且解释变量之间不存在高相关性,这表明该回归模型中未出现严重的多重共线性问题。

三、实证结果分析

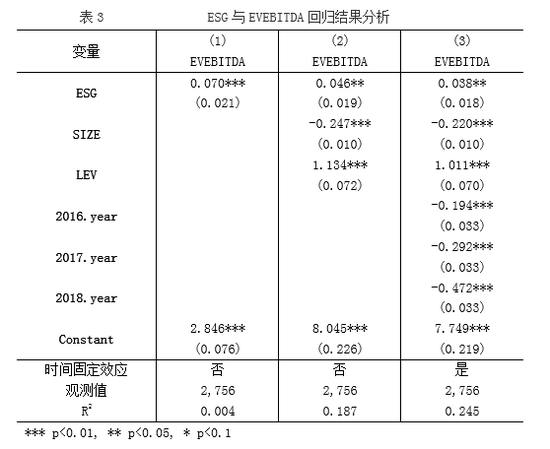

如表3所示,列(1)为未加入控制变量的回归结果,列(2)在列(1) 的基础之上加入公司规模和资产负债率等控制变量,列(3)则在列(2)的基础之上控制了时间固定效应。从回归结果可以看出:公司ESG表现水平与其价值之间存在显著正相关关系,且较其他年份来说,2015年ESG每提高一分所带来的公司价值最高。

接下来,我们分别从环境(E)、社会(S)和公司治理(G)三个不同维度分析其与公司价值之间的关系。结果见下表4:

如表4所示,在控制其他因素的情况下,公司治理(G)与公司价值之间存在显著正相关关系。由于公司治理维度包含股权结构、会计政策、薪酬体系、风险管理、信息披露、董事会独立性、道德行为准则等评价指标,与企业价值息息相关,因此,我们可以得出结论:提升公司治理水平可以显著提升其企业价值。

对于环境(E)和社会(S)两个维度而言,其与公司价值之间虽不存在显著相关关系,但从符号来看,仍存在正相关关系。因此,提升公司环境和社会绩效水平也有助于提升其企业价值。

如表5所示,我们将中证800成份股公司分为第一产业、制造业、服务业和金融业四类,并实证分析不同行业公司ESG与其企业价值之间的关系。从列(1)可以看出,在控制行业固定效应后公司ESG表现水平与其价值之间存在显著正相关关系,且与制造业相比,服务业、金融业和第一产业ESG每提高一分所带来的公司价值较高;列(2)为在列(1)的基础之上加入了控制变量,且在控制行业固定效应后公司ESG表现水平与其价值之间仍存在显著正相关关系。与制造业相比,服务业与其效应无显著变化,而金融业和第一产业ESG每提高一分所带来的公司价值较高。

总的来说,通过上述实证研究分析,我们发现中国上市公司ESG表现与其企业价值之间呈显著正相关关系,意味着ESG表现较好的公司可以通过提高内部管理水平、增强抗风险能力、提升社会形象以及实施可持续发展等渠道提升其企业价值。

Atan, R., Alam, M. M., Said, J., & Zamri, M. (2018). The impacts of environmental, social, and governance factors on firm performance. Management of Environmental Quality: An International Journal, 29(2), 182-194. doi:10.1108/meq-03-2017-0033

Barko, T., Cremers, M., & Renneboog, L. (2018). Shareholder Engagement on Environmental, Social, and Governance Performance.

Barnett, M. L., & Salomon, R. M. (2012). Does it pay to be really good? addressing the shape of the relationship between social and financial performance. Strategic Management Journal, 33(11), 1304-1320. doi:10.1002/smj.1980

Chang, T.-C., Yan, Y.-C., & Chou, L.-C. (2013). Is default probability associated with corporate social responsibility? Asia-Pacific Journal of Accounting & Economics, 20(4), 457-472. doi:10.1080/16081625.2013.825228

Cheng, B., Ioannou, I., & Serafeim, G. (2014). Corporate social responsibility and access to finance. Strategic Management Journal, 35(1), 1-23. doi:10.1002/smj.2131

Cho, C. H., & Patten, D. M. (2007). The role of environmental disclosures as tools of legitimacy: A research note. Accounting, Organizations and Society, 32(7-8), 639-647. doi:10.1016/j.aos.2006.09.009

Clarkson, P. M., Li, Y., Richardson, G. D., & Vasvari, F. P. (2008). Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis. Accounting, Organizations and Society, 33(4-5), 303-327. doi:10.1016/j.aos.2007.05.003

Crifo, P., Forget, V. D., & Teyssier, S. (2015). The price of environmental, social and governance practice disclosure: An experiment with professional private equity investors. Journal of Corporate Finance, 30, 168-194. doi:10.1016/j.jcorpfin.2014.12.006

Ferrero-Ferrero, I., Fernández-Izquierdo, M., & Muñoz-Torres, M. (2016). The Effect of Environmental, Social and Governance Consistency on Economic Results. Sustainability, 8(10). doi:10.3390/su8101005

Jo, H., & Harjoto, M. A. (2011). Corporate Governance and Firm Value: The Impact of Corporate Social Responsibility. Journal of Business Ethics, 103(3), 351-383. doi:10.1007/s10551-011-0869-y

Lins, K. V., Servaes, H., & Tamayo, A. N. E. (2017). Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility during the Financial Crisis. The Journal of Finance, 72(4), 1785-1824. doi:10.1111/jofi.12505

Liu, X., & Zhang, C. (2017). Corporate governance, social responsibility information disclosure, and enterprise value in China. Journal of Cleaner Production, 142, 1075-1084. doi:10.1016/j.jclepro.2016.09.102

Lo, S.-F., & Sheu, H.-J. (2007). Is Corporate Sustainability a Value-Increasing Strategy for Business? Corporate Governance: An International Review, 15(2), 345-358. doi:10.1111/j.1467-8683.2007.00565.x

Masulis, R. W., Wang, C., & Xie, F. (2007). Corporate governance and acquirer returns. The Journal of Finance, LXII(4), 1851–1889.

Miralles-Quirós, M. M., Miralles-Quirós, J. L., & Gonçalves, L. M. V. (2018). The Value Relevance of Environmental, Social, and Governance Performance: The Brazilian Case. Sustainability, 10(3). doi:10.3390/su10030574

Nollet, J., Filis, G., & Mitrokostas, E. (2016). Corporate social responsibility and financial performance: A non-linear and disaggregated approach. Economic Modelling, 52, 400-407. doi:10.1016/j.econmod.2015.09.019

Qiu, Y., Shaukat, A., & Tharyan, R. (2016). Environmental and social disclosures: Link with corporate financial performance. The British Accounting Review, 48(1), 102-116. doi:10.1016/j.bar.2014.10.007

Sila, I., & Cek, K. (2017). The Impact of Environmental, Social and Governance Dimensions of Corporate Social Responsibility on Economic Performance Australian Evidence. Procedia Computer Science, 120, 797-804.

Tarmuji, I., Maelah, R., & Tarmuji, N. H. (2016). The Impact of Environmental, Social and Governance Practices (ESG) on Economic Performance: Evidence from ESG Score. International Journal of Trade, Economics and Finance, 7(3), 67-74. doi:10.18178/ijtef.2016.7.3.501

作者:

施懿宸:中央财经大学绿色金融国际研究院讲座教授、副院长,长三角绿色价值投资研究院院长

吴祯姝:中央财经大学绿色金融国际研究院助理研究员

[1] 中财大绿金院ESG数据库涵盖了2012年至今的1018家A股上市公司和243家H股上市公司,通过参考国际指标并结合中国政策环境和市场发展特征设立本土化指标,从环境保护、社会责任、公司治理三个维度的定性与定量角度以及公司的负面行为与风险层面,全面衡量企业的ESG水平。

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。