意见领袖 | 温彬、张丽云 、韩思达 、原宏敏

11月29日,市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》(以下简称《倡议》和“利率调整兜底条款”),分别提出将非银同业活期存款利率纳入自律管理以及对各类存款引入利率调整兜底条款,意图强化存款利率定价的市场化程度,有效缓解商业银行的息差下行压力,畅通价格型货币政策框架下的利率传导效率。

此举将推动同业存款短端利率更加贴近政策利率,实现二者较好拟合,降低套利空间,提升利率传导效率,并带动银行负债成本有效下降、缓解息差压力;但也加剧了市场对优质资产荒的担忧,对存单和债券市场利率产生明显的下行推力。

一、加强同业存款利率管理的政策意图

从同业存款利率定价来看,本次《倡议》涉及非银机构(含非法人产品)的同业活期存款,并按机构类型划分给出存款利率的定价锚。其中,金融基础设施机构的同业活期存款主要以支付结算为主,利率参考超额存款准备金利率确定(0.35%);对其他类非银机构,利率参考7天逆回购利率确定(1.50%)。针对提前支取的同业存款定价,提出支取利率不超过超额存款准备金利率(0.35%)。“利率调整兜底条款”则要求各类存款的执行利率将不高于最新允许范围上限,确保利率能够跟随政策利率的变化趋势,较快反映政策导向,并实现各银行间的同步行动,减少存款跨行搬家行为,从根本上缓解付息压力。

本次加强同业存款利率管理的动因和政策意图:

其一,商业银行净息差持续下行,同业负债成本高企成为重要干扰因素。

截至2024年三季度末,商业银行净息差进一步下行至1.53%,创下历史新低。当前息差下行压力主要源自存贷款利率的非对称下调。2024年上半年,国股行贷款收益率整体下降约28bp,同期存款利率下降仅约7bp。为降低超自律存款占比,推动负债成本实际下行,4月以来央行引导集中治理“手工补息”,并指导省级利率自律机制建立和完善存款利率联动调整机制,为银行节省利息支出超过800亿元,起到较好效果。

但“手工补息”政策收紧以来,对公存款持续流失,“存款脱媒”现象加剧,核心存款变得稀缺。截至今年10月末,商业银行对公存款年内累计流出约2.84万亿元,较往年同期(2019-2024年)超额流出约5.91万亿元。在此背景下,为维持资负规模,部分以一般性存款尤其是协议存款形式存在的资金转化为同业活期存款,并出现商业银行争揽同业负债的情况,从而带动非银存款规模高增。年内非银同业存款规模净增约5.58万亿元,较往年同期超额增加约3.97万亿元。

而非银存款由于机构议价能力强,市场化程度不足,成本往往也相对较高。同时,叫停“手工补息”之后,由于同业活期和对公活期之间存在较大价差,也出现了一些企业活期绕道资管产品或财务公司存款进行套利的行为,变相恶化了银行体系负债结构,推高了综合负债成本。截至2024上半年末,上市银行同业付息率均值为2.40%,远高于计息负债成本均值的2.06%。

面对息差持续下行和营收压力,同业存款利率成为干扰银行负债成本降低的又一重要因素,需要予以有效下降以稳定净息差,增强经营可持续性和抗风险能力。

其二,进一步疏通利率传导体系,拓展货币政策调控空间。

伴随央行货币政策调控框架逐步向价格型转型,畅通利率传导路径、提升利率传导效率就成为重要施策方向。

但从当前利率传导来看,不同市场的传导效率存在差异。其中,货币市场、债券市场基本与政策利率同向同幅波动,而存贷款利率与政策利率调整幅度存在较大偏离,使得传导效率受损影响调控效果,银行净息差持续承压,掣肘不断加大,进而制约货币政策空间。

央行数据显示,2019年8月-2024年8月,7天期逆回购利率累计下调0.85个百分点,3个月期同业存单收益率和10年期国债收益率均下降约0.9个百分点,基本同向同幅波动。但同期,1年期LPR累计下降0.9个百分点,银行贷款平均利率降幅1.9个百分点,而定期存款平均利率的降幅仅为0.5个百分点,存贷款利率偏离度均较大。

进一步从存贷款利率来看,贷款利率经由“7天OMO利率→LPR利率→贷款利率”路径跟随政策利率下行较为顺畅,贷款利率“降的快”;而存款利率水平在银行规模情结和存款结构转化过程中,成本更具粘性。2022-2024年三季度,央行政策利率从2.2%降至1.5%,同业活期存款利率基本不随政策利率变化,始终维持在1.75%左右的水平,进而阻碍了货币政策传导效率。

同业活期存款“量多价高”,也亟需通过利率规范推动同业存款短端利率更加贴近政策利率,实现二者较好拟合,降低套利空间,带动银行负债成本有效下降、缓解息差压力,进而在当前稳汇率压力逐步加大下,从内部进一步打开货币政策操作空间。

二、加强同业存款利率管理对商业银行的影响

加强同业存款利率管理或有助于改善商业银行负债结构,带动对公存款回流。在本次调整后,同业活期存款利率实现以7天OMO利率为中枢的市场化定价,使得其相较于对公存款的超额收益消失,“对公存款流出经由非银机构转为非银存款”的逻辑被打破,或带动部分已流出的对公存款资金回流表内;同时,同业存款年内超额增量或部分流向债市,从而扭转商业银行负债端年内“对公流出、非银流入”的局面,有助于改善商业银行负债结构。

估算本次调整将压降国股行负债成本1.26-1.89bp,带动息差改善1.13-1.70bp。截至2024年二季度,国股行同业存放规模约22.99万亿元,假设其中同业活期存款占比60%,则国股行所涉规模约13.79万亿元。考虑当前同业活期存款利率较7天逆回购利率偏高约25bp左右,这部分超额有待调整,预计利率下调幅度约在20-30bp。在该假设下,从平均角度来看,本轮调整将压降国股行负债成本1.26-1.89bp,带动息差改善1.13-1.70bp。

三、加强同业存款利率管理对存单和债券市场的影响

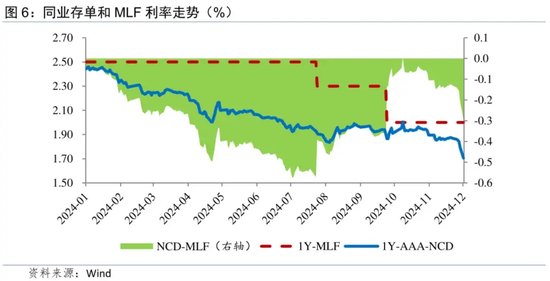

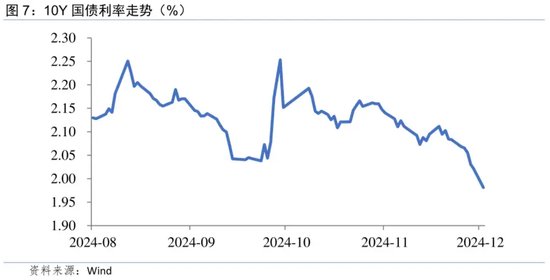

11月29日晚间《倡议》发布后的第一个交易日,存单和债券市场利率均大幅波动,1Y-AAA级同业存单利率单日下行9bp至1.705%,10Y国债利率单日下行4bp至1.98%,创2002年4月26日以来新低。《倡议》和“利率调整兜底条款”均是降低银行负债成本的举措,增加了银行配置存单和债券的空间;同时,对同业活期存款利率的管控,也相当于减少了相对高收益的可投资产,二者共同推动了存单和债券市场利率的大幅下行。

(一)同业存单利率

央行自10月28日推出买断式逆回购工具,并在10月开展了5000亿元操作,叠加股票市场热度降温,大幅缓解了银行负债端压力,存单利率在前期高点基础上开始下行。11月央行净买入国债2000亿元,开展买断式逆回购操作工具8000亿元,算上净回笼的5500亿元MLF,共净投放流动性4500亿元,确保银行在承接地方政府专项债时负债端无虞,存单利率继续下行。在此背景下,同业存款利率自律约束继续降低银行负债成本,使得银行提价发行存单的意愿进一步下降。另一方面,随着负债成本下降,银行投资存单的边际收益增加,可能促使部分银行增配存单;同时,同业活期存款利率受到管控,机构寻找“替代品”,中短期存单或是较好选择。

在银行提价发行意愿降低、配置意愿上升,且机构增配存单可能性上升的预期下,市场提前抢跑,在11月29日就开始对此预期进行定价,11月29日和12月2日两个交易日1Y-AAA级同业存单利率共下行14bp。

(二)债券市场利率

债市利率在11月初曾因同业存款利率管控的传闻有所下行,后因对11月地方政府专项债大量发行的担忧回升,但随着专项债实际发行情况良好,打消市场对供给冲击的顾虑,在11月21日已开启顺畅下行,11月29日同业存款利率自律约束进一步加剧此下行趋势。因此,12月2日债市利率单日大幅下行的原因首先是市场确认了当前资金面承接专项债大量发行的能力无忧;其次是银行负债成本的进一步下降,在基本面和信贷需求回暖仍需时间的情况下,配置债券的动力加强;再次是同业活期存款利率被管控,市场产生了对未来高息资产短缺的担忧。同时,央行11月的流动性净投放也增加了市场对于央行后续呵护流动性以及继续降息降准的乐观情绪。

在以上多重因素的考量下,债券市场也在12月2日抢跑定价,1年期以上国债利率均下行3-5bp不等,10Y国债利率向下突破2.0%,30Y国债利率向下突破2.2%。

(三)后续利率走势展望

往后看,同业存款利率自律约束进一步畅通利率传导,将带动利率中枢整体下移。据金融时报数据,“同业活期存款利率基本不随央行政策利率变化,始终维持在1.75%左右的水平”,如果按照《倡议》降至当前7天逆回购利率1.5%左右的水平,将下降25bp。

9月25日至11月29日,1Y-AAA级同业存单利率中枢1.9%,10Y国债利率中枢2.12%,若考虑到利率传导的期限损失,按分别降低20bp和15bp估算,1Y-AAA级同业存单和10Y国债利率中枢应分别在1.7%和1.97%。

12月2日,1Y-AAA级同业存单和10Y国债利率分别为1.705%和1.981%,接近上述估算的利率中枢,意味着对《倡议》和“利率调整兜底条款”的定价已经较充分,短期内继续向下突破或有阻力。

一方面,大幅下行后的止盈力量较大,且存单和债券的配置性价比因此降低;另一方面,12月政治局会议和中央经济工作会议临近,对增量政策的预期有所提升。从国债的EVA比价角度看,按照按揭贷款四季度新发放利率下行至3.1%、平均久期为15年估算,当前10Y国债利率已几乎没有下行空间。

看明年,在基本面修复仍需时间、降息降准概率仍大、信贷需求难快速恢复等情况下,利率中枢有望延续下移,1Y-AAA级同业存单和10Y国债利率或总体分别在1.5%-1.8%和1.7%-2.0%区间运行。但受潜在增量政策效果、经济温和复苏预期、政府债供给量较大以及海外环境不确定性增强等因素叠加影响,债市利率下行幅度会较今年明显收窄,且波动加大,全年维持震荡格局。

(本文作者介绍:民生银行首席经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。