意见领袖丨张瑜

核心观点

对于8月的经济数据点评,我们思考两个问题。

1、中国经济的基本盘可能在哪?表现如何?从消费、出口、投资三驾马车来看,消费或在居民,居民消费的基本盘或在三四线(人口多、体量大)。投资或在制造业(体量大,新旧动能转型的抓手)。出口或在机电产品(体量大,科技含量高)。当前的经济数据来看,基本盘或尚可。对于消费,上半年三四线城市社零偏强,8月,参考统计局解读,“含镇区和乡村地区的县乡消费品零售额占社会消费品零售总额的比重为38%,比上年同期提高0.7个百分点”。对于出口,8月,出口同比为8.7%,机电产品的出口增速达到12.7%。对于投资,8月当月,固投同比为2.0%,制造业投资同比为8.0%。

2、中国经济的预期面如何观察?表现如何?观察居民与企业两个主体,各自从两个维度观察。对于居民,直接的观察来自央行的问卷调查,2季度,未来收入与就业预期在走弱。间接的观察来自房价,8月,房价仍在下跌中,且待售面积的去化月数仍在上行。对于企业,直接的观察来自中采的问卷调查,8月,制造业与非制造业经营预期走弱。间接的观察来自PPI,8月,同比降幅走扩,且领先指标(企业居民存款增速差)进一步下行。

以上两点思考的启示在于,在预期面进一步走弱的背景下,需要一些增量政策稳定预期。但若基本盘仍表现尚可,政策或仍有定力。即,大的转向(如大规模财政刺激)或仍需等待。

报告摘要

一、如何观察经济的基本盘?

(一)消费基本盘:低能级城市消费偏强

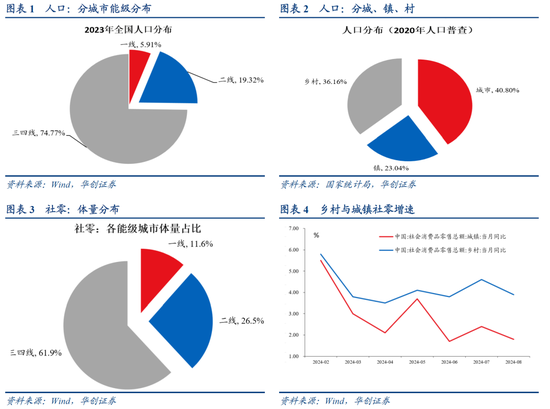

消费的基本盘在哪?或在低能级城市(含乡村)。从人的维度来看,中国三四线城市人口占比为74.77%。若按照城市、镇、乡村的方式进行划分,则参见2020年的人口普查数据,中国仅40.8%的人口在城市,生活在乡村与乡镇的人口合计占比为59.2%。体量方面,三四线城市社零占比为61.9%。

基本盘的消费或偏强。一方面,上半年数据来看,三四线城市社零增速为4.76%,好于一二线。另一方面,根据统计局8月解读,“(8月份)县乡市场销售规模稳步扩大,包含镇区和乡村地区的县乡消费品零售额占社会消费品零售总额的比重为38%,比上年同期提高0.7个百分点。”

(二)出口基本盘:机电产品出口偏强

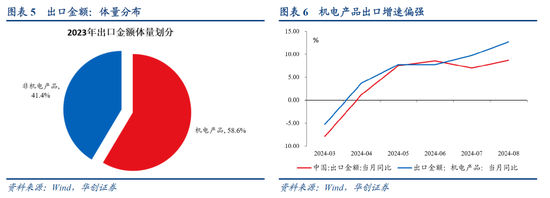

出口的基本盘在哪?大的方面而言,或在机电产品。根据2023年的出口数据,出口金额中机电产品占58.6%。今年以来,机电产品出口偏强。1-8月,机电产品出口累计增速为6.5%,快于出口整体(4.6%)。8月,出口同比为8.7%,机电产品的出口增速达到12.7%。

(三)投资基本盘:制造业投资增速较高

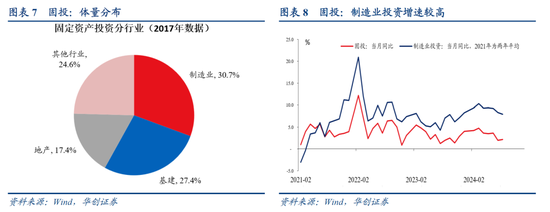

投资的基本盘在哪?或者制造业投资。根据2017年的数据(此后不再公布分行业投资体量),制造业投资占比为30.7%,权重高于基建、地产、以及其他行业。今年以来,制造业投资偏强。1-8月,固投累计增速为3.4%,制造业投资累计增速为9.1%。8月当月,固投为2.0%,制造业投资为8.0%。

二、如何观察经济的预期面

(一)居民:直接观察,看城镇储户问卷调查

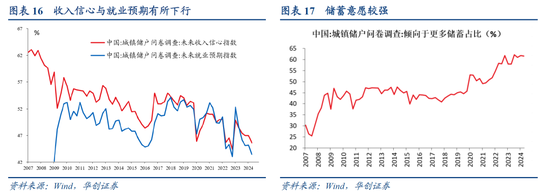

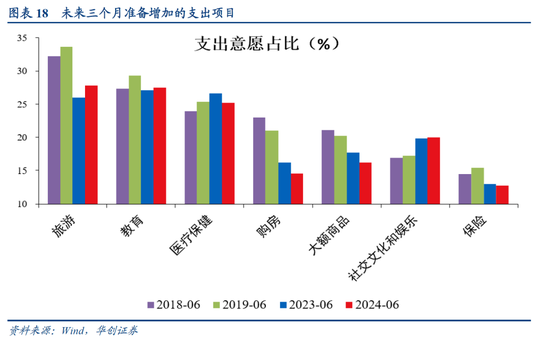

央行的问卷调查显示,居民对未来的收入与就业预期在走弱。2季度,未来收入信心指数为45.6%,比上季下降 1.4 个百分点。未来就业预期指数为43.4%,比上季下降 1.9 个百分点。有48.1%的居民认为“形势严峻,就业难”或“看不准”。问卷调查同时显示,居民的储蓄意愿2020年以来趋于上行。相比2019年同期,居民在旅游、教育、购房、大额商品、保险方面的支出意愿有所回落。

(二)居民:间接观察,看房价走势

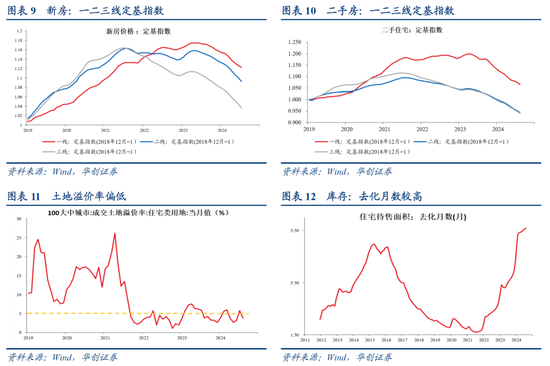

当下房价表现,8月,一线、二线、三线新房与二手房环比仍在下跌中。

从房价的驱动因素来看,后续回升的动力依然偏弱。一是观察土地溢价率。8月,百城住宅类土地成交溢价率为3.8%,持续处于偏低水平。二是观察狭义库存(待售面积),8月末,住宅待售面积为3.8亿方,库存去化月数(待售面积/过去12个月销售面积均值)为5.59个月,处于有数以来最高值。

(三)企业:直接观察,看中采问卷调查

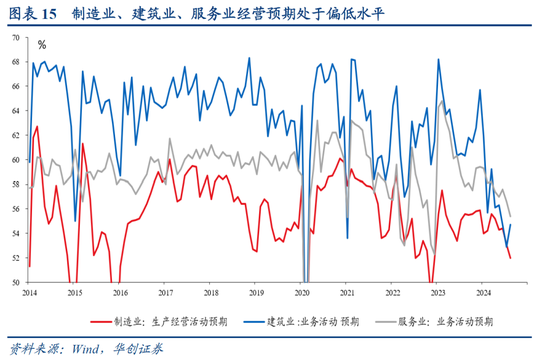

根据中采数据:对于制造业,8月生产经营活动预期指数为52%,前值为53.1%,处于2013年以来的7.1%分位数水平。对于非制造业,8月业务活动预期指数为55.3%,环比下降0.8个百分点,处于2013年以来的4.3%分位数水平。

(四)企业:间接观察,看PPI

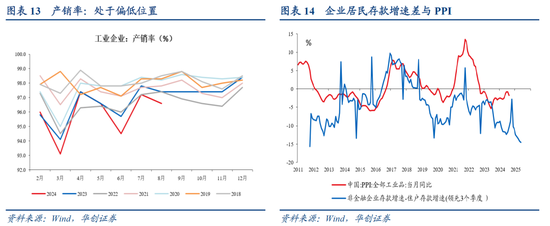

当下PPI表现,8月,同比降至-1.8%,前值为-0.8%。

后续展望,回升动力依然偏弱。一是观察产销率,8月份,规模以上工业企业产品销售率为96.6%,同比下降0.8个百分点。表明企业的生产面临需求不足的问题。二是观察领先指标(企业居民存款增速差)。8月,央行数据显示,非金融企业存款同比为-3.7%,住户存款增速为10.9%,两者之差为-14.5%,今年2月份以来持续下行,参考该指标,未来一段时间PPI同比仍可能会继续下行。

风险提示:房价下跌。居民消费信心不足。

报告目录

报告正文

一、如何观察经济的基本盘?

(一)消费基本盘:低能级城市消费偏强

消费的基本盘在哪?或在低能级城市。一方面,若按照城市能级进行划分,参见报告《【华创宏观】三四线城市消费为何偏强?——经济微观察系列四》的测算,中国三四线城市人口占比为74.77%,社零占比为61.9%。若按照城市、镇、乡村的方式进行划分,则参见2020年的人口普查数据,中国仅40.8%的人口在城市,生活在乡村与乡镇的人口合计占比为59.2%。

基本盘的消费或偏强。一方面,参见报告《【华创宏观】三四线城市消费为何偏强?——经济微观察系列四》的测算,今年上半年,一线城市社零增速加权平均为-0.67%,二线城市社零增速为3.13%。三四线城市社零增速为4.76%。另一方面,参见统计局的解读,“(8月份)县乡市场销售规模稳步扩大,包含镇区和乡村地区的县乡消费品零售额占社会消费品零售总额的比重为38%,比上年同期提高0.7个百分点。”

(二)出口基本盘:机电类产品出口偏强

出口的基本盘在哪?或在机电产品。根据2023年的出口数据,出口金额中机电产品占58.6%。

今年以来,机电产品出口偏强。1-8月,机电产品出口累计增速为6.5%,快于出口整体(4.6%)。8月,出口同比为8.7%,机电产品的出口增速达到12.7%。

(三)投资基本盘:制造业投资增速较高

投资的基本盘在哪?或者制造业投资。根据2017年的数据(此后不再公布分行业投资体量),制造业投资占比为30.7%,权重高于基建、地产、以及其他行业。

今年以来,制造业投资偏强。1-8月,固投累计增速为3.4%,制造业投资累计增速为9.1%。8月当月,固投为2.0%,制造业投资为8.0%,根据统计局解读,“1-8月份,制造业投资同比增长9.1%,增速比全部投资高5.7个百分点;对全部投资增长的贡献率为64.6%。1-8月份,高技术制造业投资同比增长9.6%,增速比全部制造业投资高0.5个百分点。其中,航空、航天器及设备制造业投资增长34.4%,电子及通信设备制造业投资增长10.0%。”

二、如何观察经济的预期面?

(一)房价视角:房价仍在下跌中

对于居民部门而言,存量财富中地产占比较高,房价涨跌或会影响其消费与投资信心。

从房价走势来看,一二三线城市的新房与二手房均在下跌中。编制房价的定基指数,今年以来(1-8月),新房方面,一线城市、二线城市、三线城市新房分别下跌3.3%、4.1%、4.6%。二手房方面,一线城市、二线城市、三线城市分别下跌6.4%、6.1%、6.0%。8月,一线、二线、三线的新房与二手房环比继续下跌。

从房价的驱动因素来看,后续回升的动力依然偏弱。一是观察土地溢价率。8月,百城住宅类土地成交溢价率为3.8%,持续处于偏低水平。二是观察狭义库存(待售面积),8月末,住宅待售面积为3.8亿方,库存去化月数(待售面积/过去12个月销售面积均值)为5.59个月,处于有数以来最高值。

(二)PPI视角:同比降幅有所扩大

对于企业部门而言,物价高低影响其盈利能力,进而可能会影响其支出意愿。重点观察PPI。今年以来,PPI同比持续为负,8月,同比降至-1.8%,前值为-0.8%。后续来看,PPI同比何时转正尚难判断。

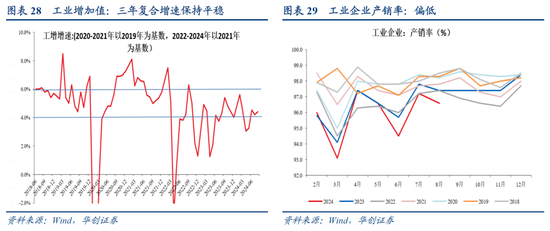

一是产销率方面,处于偏低位置。8月份,规模以上工业企业产品销售率为96.6%,同比下降0.8个百分点。表明企业的生产面临需求不足的问题。

二是领先指标来看。观察非金融企业存款增速与住户存款增速之差。8月,央行公布的数据显示,非金融企业存款同比为-3.7%,住户存款增速为10.9%,两者之差为-14.5%,今年2月份以来持续下行,参考该指标,未来一段时间PPI同比仍可能会继续下行。

(三)企业视角:经营预期有所走弱

对于企业部门而言,另一个可以观察其预期变化的是景气调查,8月预期走弱。

对于制造业,根据中采数据(注:3000家调查样本),8月生产经营活动预期指数为52%,前值为53.1%,处于2013年以来的7.1%分位数水平。即,经营预期偏低。(注:经营预期的问题表述为,“贵企业在未来3个月内生产经营活动整体水平预计上升、下降或变化不大”)。

对于非制造业,根据中采数据(注,4300家调查样本),8月业务活动预期指数为55.3%,环比下降0.8个百分点,处于2013年以来的4.3%分位数水平。分行业来看,建筑业业务活动预期指数为54.7%,环比上升1.8个百分点;服务业业务活动预期指数为55.4%,环比下降1.2个百分点。

(四)居民视角:收入预期有所走弱

对于居民部门,除了房价之外,另一个直接观察其预期变化的是城镇储户问卷调查。(注:城镇储户问卷调查是中国人民银行 1999 年起建立的一项季度调查制度。每季在全国50 个调查城市、400 个银行网点各随机抽取50 名储户,全国共20000名储户作为调查对象。)

央行的问卷调查显示,居民对未来的收入与就业预期在走弱。2季度,未来收入信心指数为45.6%,比上季下降 1.4 个百分点。未来就业预期指数为43.4%,比上季下降 1.9 个百分点。有48.1%的居民认为“形势严峻,就业难”或“看不准”。

问卷调查同时显示,居民的储蓄意愿2020年以来趋于上行。今年2季度,倾向于更多储蓄的居民占比为61.5%,此前2019年2季度为45.4%。针对未来三个月的细分品类的支出项目方面,相比2019年同期,居民在旅游、教育、购房、大额商品、保险方面的支出意愿有所回落。

三、8月经济数据详细分析

(一)8月主要经济数据概览

8月来看,供给侧增速回落,工增同比为4.5%,季调环比为0.32%。服务业生产指数为4.6%,低于前值4.8%。需求侧有升有降:出口增速回升,8月同比为8.7%,前值为7.0%。地产销售增速回升,8月地产销售面积同比为-12.6%,前值为-15.4%。固定资产投资增速小幅回升,8月同比为2.0%,前值为1.9%。消费增速回落,8月社零同比为2.1%,前值为2.7%。物价方面,8月房价同比继续下行,70大中城市新建住宅价格同比降至-5.7%。PPI同比降至-1.8%。金融数据偏弱,8月M1同比降至-7.3%,社融存量同比为8.1%,M2同比为6.3%。

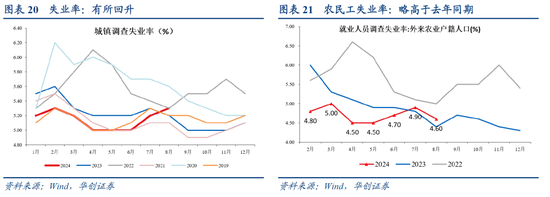

(二)就业:失业率有所回升

就业方面,8月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点,去年同期为5.2%。大城市方面:31个大城市城镇调查失业率为5.4%,前值为5.3%,去年同期为5.3%。农民工方面:外来农业户籍劳动力调查失业率为4.6%,前值为4.9%,去年同期为4.4%。1-8月份,全国城镇调查失业率平均值为5.2%,比上年同期下降0.1个百分点。

工作时间方面:8月,全国企业就业人员周平均工作时间为48.7小时,去年同期为48.7小时,2019年同期为46.6小时。

(三)消费:非耐用品强于耐用品

社零8月同比增速为2.1%,前值为2.7%,环比为-0.01%。累计来看,1-8月增速为3.4%。

分商品来看,汽车、网购、餐饮增速低于预期。汽车方面,8月增速为-7.3%,前值为-4.9%。从量的维度,根据乘联会数据,8月广义乘用车零售同比为-1.0%,好于前值-3.1%,或表明价的维度降幅仍在扩大。餐饮方面,8月增速为3.3%,前值为3.0%。网购方面,8月同比为4.1%,低于前值8.1%。石油制品,8月增速为-0.4%,前值为1.6%。

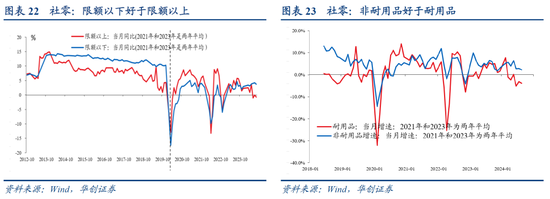

限额以上与限额以下,来看,限额以上更好一些。8月,限额以上增速为-0.7%,限额以下增速为3.7%。1-8月,限额以上累计增速为2.1%,限额以下累计增速为4.1%。

限额以上,非耐用品强于耐用品。8月,耐用品增速为-3.9%,非耐用品增速为2.2%。耐用品中,金银珠宝增速降至-12.0%,汽车类增速降至-7.3%,建筑及装潢材料增速降至-6.7%,家具类增速降至-3.7%,文化办公用品增速为-1.9%。家电增速有所回升,为3.4%。通讯器材偏强,8月增速为14.8%。非耐用品中,粮油食品偏强,8月增速为10.1%。饮料增速为2.7%,烟酒增速为3.1%。服装鞋帽增速为-1.6%。化妆品增速为-6.1%。日用品增速为1.3%。石油及制品增速为-0.4%。中西药品增速为4.3%。

(四)地产:销售同比降幅有所收窄

数据层面,地产景气指数略有回升,8月国房景气指数为92.22,前值为92.1。

销售方面,8月商品房销售面积同比为-12.6%,7月为-15.4%。8月商品房销售额同比为-17.2%,7月为-18.5%。1-8月,商品房销售面积同比为-18.0%。

投资方面,增速小幅回升。8月,地产投资增速为-10.2%,7月为-10.8%。8月,新开工面积同比为-16.7%,7月为-19.7%。竣工面积8月同比为-36.6%,7月为-21.8%。施工面积,1-8月累计增速为-12.0%,1-7月为-12.1%。土地成交面积同比有所收窄,8月,百城住宅类用地成交面积同比为-0.47%,前值为-21.8%。百城住宅类用地成交总价同比为-37%。

资金来源方面,增速小幅回升。8月地产资金来源增速为-10.6%,7月为-11.8%。其中,国内贷款,8月同比为7.4%。定金及预收款增速,8月为-15.7%,前值为-12.8%。个人按揭贷款增速,8月为-21.8%。自筹资金,8月同比增速为-6.2%。

房价方面,同比降幅扩大。新房方面,70大中城市8月同比为-5.7%,7月为-5.3%。二手房方面,70大中城市8月同比为-8.6%,7月为-8.2%。库存方面,仍在累库。8月,商品房狭义库存去化月数为9个月,住宅为5.59个月,均在进一步上行中。

(五)工增:产销率依然偏低

8月,工业增加值同比增速为4.5%。季调环比来看,8月为0.32%。1-8月累计来看,工增增速为5.8%,属于偏高水平。产销率来看,8月份,规模以上工业企业产品销售率为96.6%,同比下降0.8个百分点。

三大产业看,采矿业8月增速为3.7%,制造业8月同比为4.3%,电热气水8月同比为6.8%。分所有制看,8月份,国有控股企业增加值同比增长3.6%;外商及港澳台投资企业增长2.8%;私营企业增长4.5%。

主要工业品产量来看:1)施工链偏弱,8月水泥产量同比为-11.9%,粗钢同比为-10.0%,焦炭为-2.1%,平板玻璃为2.2%。黑色金属冶炼及压延加工业、非金属矿物制品业增加值增速8月都为负。2)汽车与光伏有一定压力,8月太阳能电池产量增速为-9.0%,受此拖累,8月电气机械增加值增速为2.6%,前值为2.8%。8月,汽车产量增速为-2.3%。

3)电子链偏强,或与国内通讯器材增速较高以及出口偏强有关。8月微型计算机设备同比为5.5%,智能手机同比为8.9%,集成电路同比为17.8%,从电子设备增加值来看,增速较高,8月达到11.3%。4)设备产出偏强,或与电力投资以及制造业投资偏强有关。工业机器人8月产量增速为20.0%,金属切削机床增速为9.8%,发电设备增速为43.4%。运输设备方面。8月,铁路、船舶、航空航天和其他运输设备制造业同比为12.0%。

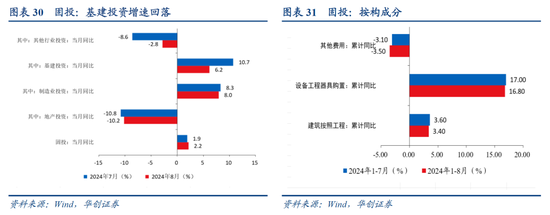

(六)投资:基建增速回落

8月,固定资产投资增速为2.2%,前值为1.9%。1-8月,累计增速为3.4%。1-8月,分登记注册类型看,内资企业增速为3.3%,港澳台投资企业增速为4.7%,外商投资企业增速为-17.7%。国有控股增速为6.0%,民间投资增速为-0.2%。

基建方面,增速有所回落。1-8月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.4%,前值为4.9%。8月当月,增速降至1.2%,前值为2.0%。细分行业来看,铁路、水利、航空偏强。1-8月增速分别是16.1%、32.6%、20.3%。道路运输、公共设施管理偏弱,1-8月增速分别是-2.8%、-4.7%。

制造业投资方面,依然偏强。根据统计局解读,“1—8月份,制造业投资同比增长9.1%,增速比全部投资高5.7个百分点;对全部投资增长的贡献率为64.6%,比1—7月份提高2.4个百分点。其中,消费品制造业投资增长14.9%,装备制造业投资增长10.0%,原材料制造业投资增长9.0%。”

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。