9月6日外滩金融峰会上,人民银行前行长易纲称中国目前的重点应该是在未来几季让GDP平减指数转正,希望今年底前中国生产者物价指数(PPI)能够趋于零左右。那么,PPI年底前有不有望趋于零呢?

一、PPI走势或止步于零左侧,大概率难以转负为正

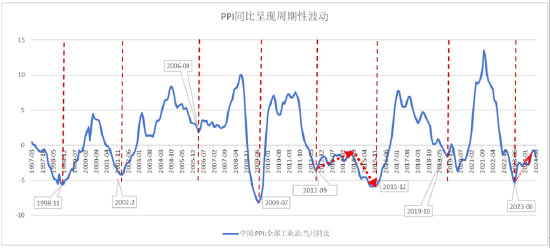

去年9月的《PPI触底反弹背后反映了什么》一文指出我国PPI同比走势具有显著的周期性波动特征,同时也指出自2022年10月PPI增速转正为负后趋势性下行,2023年6月到达谷底,然后触底反弹。在这篇报告里,预计PPI同比降幅将收窄上行,直至跨过负值区间。到今年7月份数据出来,我们对这一推测都深信不疑,PPI在过去的一年来实现了收窄上行;但是随着时间演化,这个推测的后半部分可能需要调整,在此轮周期里PPI恐跨不过了负值区间,大概率将止步于零左侧,难以转负为正。

这是为何呢?难道周期律失灵了吗?

PPI同比在一个周期内跨不过负值区间止步于零左侧在历史上并非绝无仅有,比如在离我们并不太远的2012年9月至2015年12月这三年零三个月的时间内,PPI同比增速经历了先上升后下降的倒U型走势,但始终为负,没有跨过零,翻越到正值区间去。

2023年6月以来PPI走势仍将遵循周期律,经历先上升后下降的趋势性变化,但大概率7月份构成波峰拐点,自此PPI将掉头下行,直到遇到新的周期谷底。

那么,PPI掉头的原因是什么?和2012年9月到2015年12月期间所发生事情的原因是否相一致?

二、以美国为代表的国际需求主导了近期我国PPI走势

价格失衡的根源在于供需失衡,其中需求因素在影响我国PPI波动中发挥着主导作用:有时以国内需求因素为主导,有时以美国需求为代表的国际需求为主导。(具体可参见《PPI触底反弹背后反映了什么》)

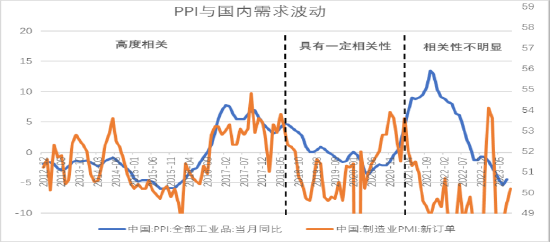

数据表明, 2018年6月前,国内需求是引起我国PPI波动的主导因素。比较我国PPI与PMI新订单走势可以发现:2012年12月至2018年6月,我国PPI同比与国内需求波动呈现高度相关性;自2018年6月至2021年3月,我国PPI同比与国内需求波动相关性降低,但仍具有一定相关性;自2021年3月至今,我国PPI同比与国内需求波动的相关性明显不足。

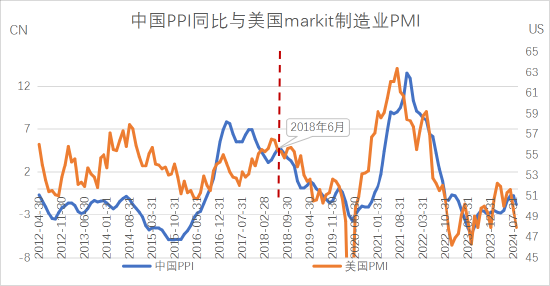

同样的比较也发现:2018年6月至今,我国PPI与以美国为代表的国际需求波动同步性十分明显,反映出自2018年以来,以美国为代表的国际需求显著影响我国PPI价格波动。进入2024年2季度,美国需求波动一改2022年底以来的趋势性上行,开始反转下行。伴随美国需求波动的下行,预计我国PPI的走势也将反转,改为下行。

三、美国经济表现了非典型周期性波动现象

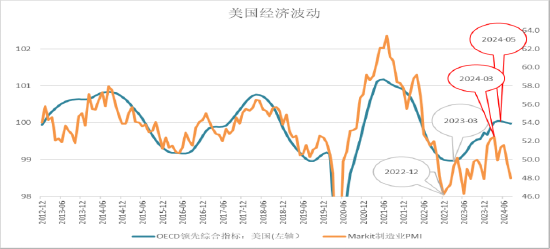

一直以来,美国经济存在明显的短周期特征,表现为需求扩张与紧缩交替更迭。次贷危机以来,美国已经历经了3个完整的经济短周期,每个周期长度在3年至4年之间。可以发现:每轮短周期,美国需求波动均呈现相对规律的依次上升与下降;即使在2020年疫情冲击后,美国经济仍表现出强劲的周期韧性。

然而,在2022年底以来的新一轮经济短周期中,美国经济周期却呈现出与以往明显不同的、非典型的特征:①伴随需求上升的不是利率上行、通胀上行,而是利率高企、通胀高企与预期下行;②上行阶段持续时间偏短且峰值较低。造成这一非典型特征的原因我们将在另一报告中详述。

OECD综合领先指标又称先行指标指数,主要用来预测未来经济动向。一般来说,OECD综合领先指标若出现连续三个月的下跌,则预示经济放缓或衰退。最新的数据显示:2024年5月以来,美国OECD综合领先指标已连续三个月下滑。结合markit制造业PMI指标观察,美国需求波动当前呈现出来的下跌并非短暂的、临时性的波动调整,而是周期性行为,已开始处在下行通道里。

四、结论:中国PPI或已迎来反转,将持续下行

与2012年9月至2015年12月期间所发生的PPI没有跨出负值区间主要受国内需求影响不同,本次我国PPI同比增速变化主要受美国经济波动影响。考虑到美国需求波动已出现反转,我国PPI本轮周期的上行或将折翼,止步于零左侧,开始新的下行走势。

当然,就如前所述,影响我国PPI波动的因素中有时以国内需求因素为主导,有时由以美国需求为代表的国际需求主导。如果我国在接下来加大财政与货币政策刺激,在短期内加快国内需求扩张,不排除影响PPI走势的主导因素或将切换到国内需求。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。