意见领袖 | 蒋飞、秦永瑜

►►►核心观点

结论:4月M1同比转负、CPI同比略升但结构依旧分化、物价和金融数据体现出当前经济复苏可能仍然曲折,实体经济资金活跃程度有待提高,表明资金传导至实体存在一定滞塞,若这一趋势不改,M1增速可能还有继续下滑的压力。

数据:4月新增人民币贷款7300亿元,同比多增112亿元;4月新增社会融资规模为-1987亿元,同比少增14236亿元;3月社会融资规模存量同比8.3%,前值8.7%。M1同比-1.4%,前值为1.1%;M2同比7.2%,前值8.3%。

要点:

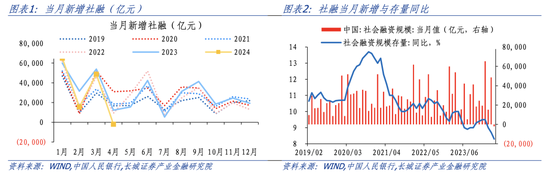

2024年4月末社会融资规模存量为489.93万亿元,同比增长8.3%,比3月的8.7%进一步放缓0.4个百分点。其中四月单月社融规模转负至-1987亿元,之前仅在2005年10月出现单月社融为负的情况。这是主要是由于政府债券发行进度仍较缓慢、企业未贴现汇票下滑所造成。

对于信贷:4月新增人民币贷款较上月增长7300亿元,同比多增112亿元。从结构上看,居民贷款环比下降5166亿元,同比少增2755亿元;企业贷款环比多增8600亿元,同比多增1761亿元。4月末以来,房市迎来罕见放松潮,成都、杭州和西安相继全面放开限购,我们预计房地产政策的放松是大势所趋。未来居民中长贷或有提升空间,未来将拉动居民贷款多增。

对于政府债:对于政府债,4月社融口径政府债融资为-984亿元,也为近6年唯一负值,体现政府端融资仍未发力。若后续政府债券发行提速,或将带动社融增速小幅回升。

对于直接融资:直接融资占社融的比重仍未改变下降趋势;结构上债强于股,股票融资自2023年7月至今已经连续10个月同比少增。

4月M1同比和M2同比均继续下滑。表征存款定期化的(M2-M1)/M1为3.56,并未明显回落,表明储蓄倾向并没有得到明显缓解,居民部门的储蓄倾向更加明显。4月末人民币存款同比增速和贷款同比分别为6.6%和9.6%,分别比2023年同期降低5.8和2.2个百分点。其中,居民存款与贷款同比分别为11.4%和4.8%,居民存款和贷款增速分别较去年同期下滑6.3和2.3个百分点,存款增速较贷款增速下滑更快。

虽然M1和M2增速持续下滑,但《一季度货币政策执行报告》指出,当前货币存量已经不少了。人民银行着力调节好“货币供应总闸门”,但对于“钱去哪,钱在哪”等存贷款的结构问题,实体经济主体的影响也很大。同时还提到,要“加大力度盘活存量金融资源,密切关注资金沉淀空转等情况,促进提高资金使用效率,为经济高质量发展提供更好支撑”。从这个角度看,货币总量和新增贷款的增长或许不再是下阶段央行优先考虑的指标,结构与效率或将具备更重要地位。

1

社融增速遇冷转负

2024年4月末社会融资规模存量为489.93万亿元,同比增长8.3%,比3月的8.7%进一步放缓0.4个百分点。其中四月单月社融规模转负至-1987亿元,之前仅在2005年10月出现单月新增社融为负的情况。这是主要是由于政府债券发行进度仍较缓慢、企业未贴现汇票下滑所造成。

对于政府债,4月社融口径政府债融资为-984亿元,也为近6年唯一负值,体现政府端融资仍未发力。若后续政府债券发行提速(参考2020年5月和2022年5-6月大规模发行政府债),或将带动社融增速小幅回升。

4月表外非标融资-4254亿元,同比少增-3111亿元。其中信托贷款和委托贷款分别同比多增142和90亿元,其中信托贷款已持续超5个月净新增,而委托贷款结束了自去年10月以来持续的净偿还。未贴现银行承兑汇票同比负增4486亿元,是表外非标融资负增的拖累项。

直接融资中债强于股依旧未变,4月包括企业债券和非金融企业境内股票在内的直接融资新增679亿元,同比少增3254亿元,其中债券融资新增493亿元,股票融资186亿元,分别同比-2447和-807亿元,并且股票融资自2023年7月至今已经连续10个月同比少增。

2

贷款实现小幅多增

央行在5月10日发布的《一季度货币政策执行报告》中提到,信贷增长已由供给约束转化为需求约束,而4月信贷仍然实现了小幅同比多增。4月新增人民币贷款较上月增长7300亿元,同比多增112亿元。从结构上看,居民贷款环比下降5166亿元,同比少增2755亿元;企业贷款环比多增8600亿元,同比多增1761亿元。这表明居民端融资需求仍有收缩倾向,而企业中长期融资需求韧性较强。

对于居民贷款,中长期贷款重回同比少增,短期贷款也不及去年同期。4月居民中长期贷款和短期贷款分别少增1666和3518亿元。一般来说,长期贷款多增对应商品房销售回暖,但4月居民中长贷规模位于近五年最低水平。新增居民短贷亦同比少增,或表明居民消费对信贷融资需求的拉动作用也有待加强。4月末以来,房市迎来罕见放松潮,成都、杭州和西安相继全面放开限购,我们预计房地产政策的放松是大势所趋。未来居民中长贷或有提升空间,未来将拉动居民贷款多增。

对于企业贷款,中长期贷款增长放缓,短期融资占比继续上升。4月企业中长期贷款4100亿元,同比少增2569亿元,企业贷款增长有所放缓。《一季度货币政策执行报告》中提到,要充分发挥货币信贷政策导向作用,落实好加大力度支持科技型企业融资行动方案,开展科技金融服务能力提升专项行动。旨在激励引导金融机构加大对科技型中小企业、重点领域技术改造和设备更新项目的金融支持力度。

4月企业短期贷款和票据融资新增4281亿元,同比多增4100亿元,其中短贷净偿还3001亿元、票据多增7101亿元。企业各期限信贷中短期融资占比重新回升,已经超过了2023年最高水平46.1%。

央行专栏《信贷增长与经济高质量发展的关系》认为,我国信贷增长与经济增长的关系趋于弱化。目前,我国信贷总量已从过去两位数以上的较高增速放缓至个位数,但这不意味着金融支持实体经济力度减弱。提出更应关注好融资环境的松紧适度。

3

货币增速仍持续下滑

M1同比转负

4月流通中货币M1同比增速继续下滑2.5个百分点至-1.4%,去年以来M1同比的下滑趋势还没有得到扭转。广义货币M2同比增比3月下滑1.1个百分点至7.2%,表征存款定期化的(M2-M1)/M1继续上升至3.56,表明储蓄倾向并没有得到明显缓解。

从存款增速与贷款增速对比来看,存款增速较贷款增速下滑更快。4月末人民币存款同比增速和贷款同比分别为6.6%和9.6%,分别比2023年同期降低5.8和2.2个百分点。其中,居民存款与贷款同比分别为11.4%和4.8%,居民存款和贷款增速分别较去年同期下滑6.3和2.3个百分点,居民部门的储蓄倾向仍较为明显。

虽然M1和M2增速持续下滑,但《一季度货币政策执行报告》指出,当前货币存量已经不少了。人民银行着力调节好“货币供应总闸门”,但对于“钱去哪,钱在哪”等存贷款的结构问题,实体经济主体的影响也很大。同时还提到,要“加大力度盘活存量金融资源,密切关注资金沉淀空转等情况,促进提高资金使用效率,为经济高质量发展提供更好支撑”。从这个角度看,货币总量和新增贷款的增长或许不再是下阶段央行优先考虑的指标,结构与效率或将具备更重要地位。

4月M1同比转负、CPI同比略升但结构依旧分化、物价和金融数据体现出当前经济复苏可能仍然曲折,实体经济资金活跃程度有待提高,表明资金传导至实体存在一定滞塞,若这一趋势不改,M1增速可能还有继续下滑的压力。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。