意见领袖 | 张瑜

报告摘要

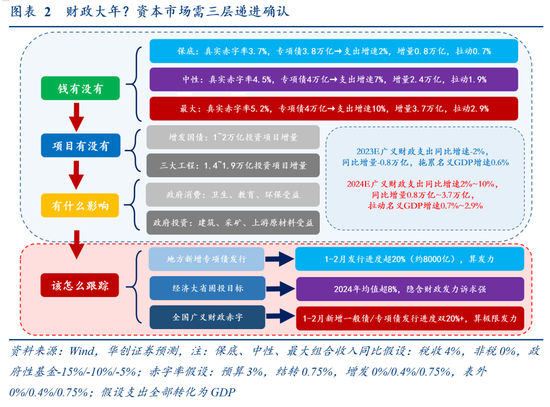

一、财政大年的思辨:资本市场需三层递进确认

资本市场对2024年财政力度争议较大,我们理解,财政大年需三层递进确认:

(一)钱/项目有没有?

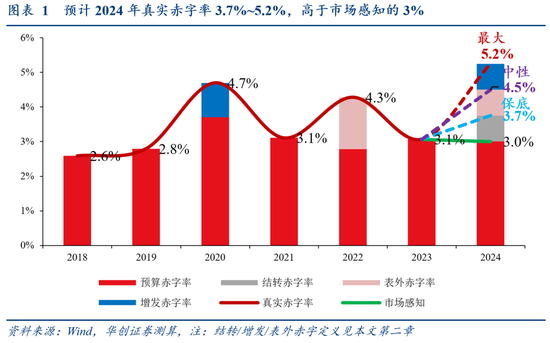

预计2024年真实赤字率3.7%~5.2%,高于市场感知的3%,中性情景下,广义财政支出增速从2023年-2%到2024年7%,和5%左右的实际GDP增速、5.5%左右的名义GDP增速匹配;增发国债+三大工程可满足2万亿项目需求。

(二)有什么影响?

受益政府消费:卫生、教育、环保;受益政府投资:建筑、采矿、上游原材料。

(三)该怎么跟踪?

1~2月,跟踪专项债、大省固投目标、广义赤字三大指标,判断财政开年力度。

二、钱有没有?

(一)地方拖累可控:收入承压有缓和,城投承压有对冲

一是财政收入,6成税收,2成土地出让,或仍承压于价格、地产,但幅度均缓和。

二是城投融资,测算极端情形下有息负债增量减少1.1万亿。但部分地区支出能力受影响或不大:特殊再融资债补偿、转移支付倾斜、准财政发力对冲。

(二)中央空间充足:赤字率不只3%,真实可达3.7%~5.2%

市场关注中央加杠杆,聚焦预算赤字率,但要真实感知2024年中央资金增量,引入真实赤字=上年结转赤字+年初预算赤字+年中或增列赤字+表外赤字。

正常年份,真实赤字率即年初预算赤字率:但2024年,预计真实赤字率明显高于预算赤字率,假设年初预算赤字率3%(2019~2023年为2.8%、3.7%、3.1%、2.8%、3.1%),真实赤字率可达3.7%~5.2%(2019~2023年为2.8%、4.7%、3.1%、4.3%、3.1%)。

三、项目有没有?增发国债→1~2万亿增量;三大工程→1.4~1.9万亿增量

四、有什么影响?→卫生、教育、环保、建筑、采矿、上游原材料受益

五、该怎么跟踪?

1~2月,跟踪三大指标,判断财政开年力度。

(一)跟踪什么?

一是地方新增专项债发行,财政的节拍器,体现政府主观稳增长意愿;

二是经济大省固投目标,大省基建同步全国,固投目标隐含财政发力诉求;

三是全国广义财政赤字,财政的油量表,体现政府客观稳增长投入。

(二)什么时候能跟清楚?

新增专项债发行,12月~1月由地方计划感知,1~2月由发行确认;

大省固投目标,1月中下旬由地方两会确认;

广义财政赤字,1~2月由地方债发行感知,3月由财政收支数据确认。

(三)正常什么情况?怎么才算发力?发力极限在哪?

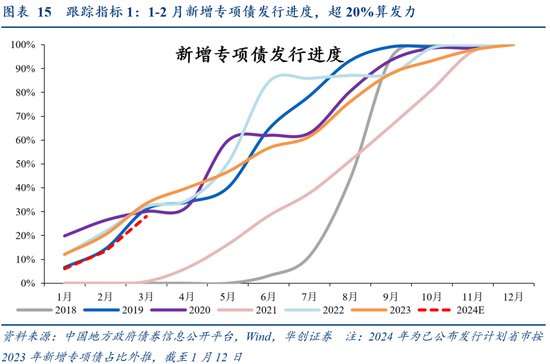

新增专项债发行,2019~2023年1-2月平均占全年17%、2023年为20%;2024年超20%算发力(按目前已知计划外推约13%);极限约为2020年的26%。

大省固投目标,2019~2023年均值高出全国实际值约3%,若2024年均值超8%,全国固投或超5%、隐含财政发力诉求强;极限约为2019年的8.3%。

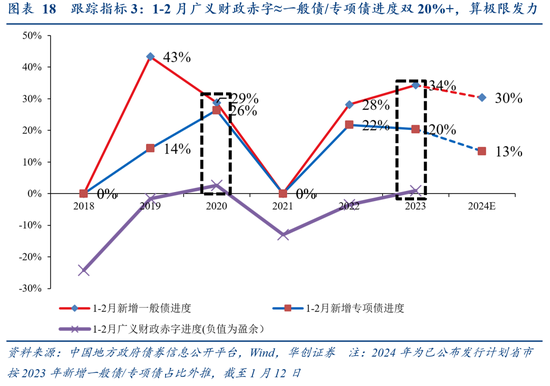

广义财政赤字,仅财政极限前置的2020年、2023年有1-2月赤字,新增一般债/专项债进度双20%+;2024年若满足,算极限发力(目前外推30%/13%)。

风险提示:税收、土地出让金收入超预期,地方债发行计划与实际存在差异

报告目录

报告正文

一、财政大年的思辨:资本市场需三层递进确认

资本市场对2024年财政力度争议较大,我们理解,财政大年需三层递进确认:

(一)钱/项目有没有?

预计2024年真实赤字率3.7%~5.2%,高于市场感知的3%(图1),中性情景下,广义财政支出增速从2023年-2%到2024年7%,同比增量从-0.8万亿到+2.4万亿,从拖累名义GDP增速0.6%到拉动1.9%(图2),匹配5.5%的名义GDP增速;增发国债+三大工程可满足超2万亿项目增量需求。详见第二、三章。

(二)有什么影响?

估算财政发力对各个行业的影响:一是政府消费,卫生、教育、环保受益;二是政府投资,建筑、采矿、上游原材料受益。详见第四章。

(三)该怎么跟踪?

1~2月,跟踪专项债、大省固投目标、广义赤字三大指标,判断财政开年力度。详见第五章。

二、钱有没有?

(一)地方拖累可控:收入承压有缓和,城投承压有对冲

市场对2024年财力的担忧分财政收入(广义,下同)和城投融资两块,具体来看:

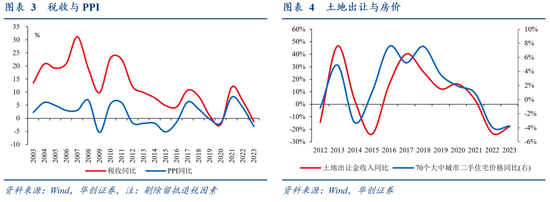

一是财政收入,6成税收,2成土地出让,或仍承压于价格、地产,但幅度均缓和。

税收:承压,税收中近80%是价格相关税,PPI同比为负或持续拖累(详见《税收背后的价格故事》;缓和,预计降幅由2023年约3%收窄至1%以内,对应税收同比升至略低于名义GDP增速,约4%(2023年同口径税收同比约-1%,名义GDP同比约4.5%)。

土地出让:承压,房价同比或仍为负,拖累土地财政;缓和,土地出让收入已由2021年高点8.5万亿下行至2023年的5.5万亿,若同比下行10%,预计将比2022年少减收3000亿。

二是城投融资,隐债监管高压下,2024年城投债券融资或受限,部分地区限制或更严,测算极端情形下有息负债增量减少1.1万亿,为连续第三年同比减少1万亿+。分全国和部分地区(本轮再特殊融资债发行/GDP较高的12个地区:天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏)来看:

全国城投债增量或加速下降。极端假设各省城投债净融资归零,融资降幅约0.9万亿。

部分地区限制或更严,部分被认定为城投的地方普通国企或也受影响。极端假设部分地区地方普通国企新增债券融资归零,融资降幅近0.2万亿。

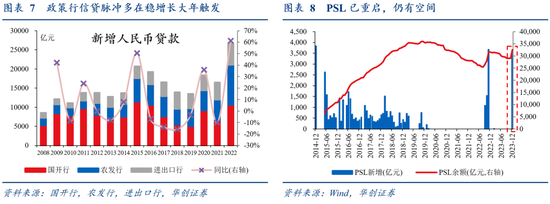

但部分地区支出能力有对冲,受影响或不大:一是对比本轮各省特殊再融资债发行额及其潜在的信用收缩幅度(有息负债增量降幅),部分地区被补偿了较高的再融资额度,腾出了资金[1],2024年特殊再融资债仍可放量发行;二是中央转移支付倾斜力度或加大;三是准财政发力:政策行信贷脉冲多在稳增长大年触发,2023年12月PSL已重启投放3500亿,2024年或仍有空间。

(二)中央空间充足:赤字率不只3%,真实可达3.7%~5.2%

市场关注中央加杠杆,聚焦预算赤字率,但要真实感知2024年中央资金增量,需要引入真实赤字=上年结转赤字+年初预算赤字+年中或增列赤字+表外赤字。

正常年份,真实赤字率即年初预算赤字率:正常执行两会预算赤字目标,在当年通过发行国债或一般债弥补,不存在上年没用完的国债或一般债结转使用,不存在年中增发国债或一般债来增加赤字额度,也不需要央行等中央单位表外特殊上缴。

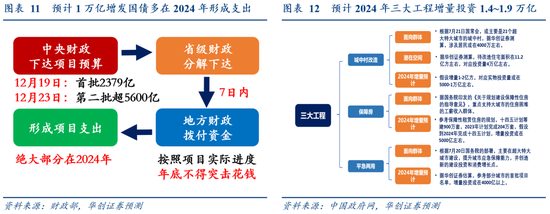

但2024年,预计真实赤字率明显高于预算赤字率,假设年初预算赤字率3%,真实赤字率可达3.7%~5.2%:2023年增发国债结转1万亿(图11,绝大部分2024年用[2]),已对应0.75%赤字率;年中若增发国债1万亿、可对应0.75%赤字率(图9,地方项目储备中[3],关注8月、10月人大常委会);若央行等中央单位特殊上缴利润1万亿,可对应0.75%赤字率(图10,2022年央行上缴1.13万亿结存利润,至今又积攒近1.1万亿)。

三、项目有没有?

借助支出法GDP的收支平衡的分析,2024年投资项目增量或需达到2万亿(详见《挣脱——宏观2024年度策略报告》),两大来源可满足:

(一)增发国债:1~2万亿增量投资

预计2023年1万亿增发国债多在2024年形成支出(图11),若年中再增发1万亿可再提供等量项目增量。

(二)三大工程:1.4~1.9万亿增量投资

预计2024年三大工程增量投资可达1.4~1.9万亿(图12)。

四、有什么影响?

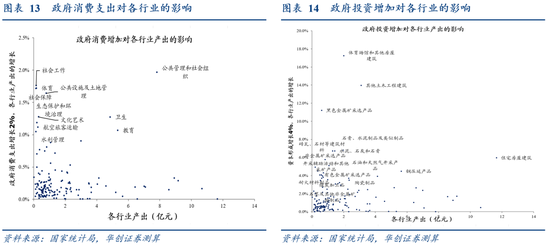

估算政府发力对各个行业的增量影响:一个基准情形是,2024年政府消费增速比2023年增速高2个百分点左右,2024年名义资本形成增速比2023年增速高4个百分点左右。资本形成的增量主要来自政府投资的增加(详见《挣脱——宏观2024年度策略报告》)。

(一)政府消费:卫生、教育、环保受益

借助投入产出表,较为受益的或在卫生、教育、生态保护和环境治理、航空旅客运输、体育、水利管理等行业。

(二)政府投资:建筑、采矿、上游原材料受益

2024年的政府增量变化在三大工程与增发国债对应的八大领域。借助投入产出表,各个行业产出上,会增加的包括建筑业(体育场馆等)、采矿业(油气开采、黑色金属矿产等)、上游基础原材料(钢压延、水泥石灰、陶瓷制品等)。

五、该怎么跟踪?

1~2月,跟踪三大指标,判断财政开年力度。

(一)跟踪什么?

一是地方新增专项债发行,财政的节拍器,体现政府主观稳增长意愿;

二是经济大省固投目标,大省基建同步全国,固投目标隐含财政发力诉求;

三是全国广义财政赤字,财政的油量表,体现政府客观稳增长投入。

(二)什么时候能跟清楚?

新增专项债发行,12月~1月由地方计划感知,1~2月由发行确认;

大省固投目标,1月中下旬由地方两会确认;

广义财政赤字,1~2月由地方债发行感知,3月由财政收支数据确认。

(三)正常什么情况?怎么才算发力?发力极限在哪?

新增专项债发行,2019~2023年1-2月平均占全年17%、2023年为20%;2024年超20%算发力,对应约8000亿(按目前已知计划外推约13%,对应约5400亿);极限约为2020年的26%。

大省固投目标,2019~2023年均值高出全国实际值约3%,若2024年均值超8%,全国固投或超5%、隐含财政发力诉求强;极限约为2019年的8.3%。

广义财政赤字,仅财政极限前置的2020年、2023年有1-2月赤字,新增一般债/专项债进度双20%+;2024年若满足,算极限发力(目前外推30%/13%)。

[1]特殊再融资债对支出的影响,历史上可参考的是2015~2019年期间的置换债券,时任财长楼继伟:“置换债券虽然不直接增加投资,但在土地出让收入减少等情况下能够抵顶减收,为地方腾出资金支持重点项目建设创造了条件。”

[2]据新华社《资金如何分配?怎样用好管好?——聚焦增发国债第一批资金预算下达》:“我们要求省级财政部门在收到中央财政下达的项目预算后,原则上于7日内商有关部门分解下达。地方财政部门应当按照项目实施进度及时拨付资金,不得超进度拨付资金,不得在年底突击花钱。”魏高明(财政部农业农村司副司长)说。

[3]据21财经2024年1月10日报道,记者从多位地方投融资人士处了解到,近期地方正谋划储备超长期特别国债项目,支持方向为粮食安全、能源安全、产业链安全、新型城镇化、乡村振兴等领域。上述领域也是2024年经济工作的重点方向。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。