意见领袖 | 蒋飞

►►►核心观点

2023年12月8日,张五常先生发表了《从弗里德曼的消费函数理论看中国今天的经济情况》,提出了他的6%通胀的建议。本文也尝试着对中国消费函数理论提出几点思考,试着回答张五常先生的问题。

首先,我们发现中国的居民消费函数更符合弗里德曼的持久收入假说。如果将莫迪利阿尼的生命周期假说中的财富转化为长期收入的函数关系,生命周期假说可以转化为持久收入假说,就正如张五常先生文章中所言财富W与年金收入Y*的方程式,两者理论实现了转化。但我们认为在中国这种关系可能相对较弱。中国居民的防御性储蓄意愿较强,时间主观贴现因子大于1,大部分居民仍然将存款或理财作为财富的主要形式。

张五常先生将房地产市场的收缩看作是中国居民财富的收缩原因,进而认为居民在自发减少消费。但我们认为,房价上涨过程中可能并未对消费产生显著的刺激作用,在下跌过程中可能也不会成为主导。

其次,中国货币需求函数越来越不显著了。在经济转型时期,金融稳定性在下降。今年M1同比增速和CPI同比增速均超预期走低,都显示了传统货币需求函数遇到了较大问题。居民和企业的投资信心受到影响,存款定期化趋势开始显现,虽然M2同比增速仍然较高,但已经无法有效提振物价水平。我们通过实证分析,发现降息对提振CPI有一定的作用,但仅凭降息较难实现6%的通胀目标。另外我们还探究了货币供应量的增加对CPI的影响,检验表明,M1和M2投放增长都会在短期内带来CPI的较大波动,而M1每增长1%,长期使CPI抬升0.2个百分点左右。而M2每增长1%,长期CPI仅抬升0.08个百分点。两者差距也较大,也明显小于降息带来的刺激作用。

除此之外还有其他办法可以提高通胀水平吗?我们现在要做的是市场化改革,让资本回报率低的企业可以自由地被市场竞争后淘汰,让全社会保持稳定的资本回报率水平。这样货币传导机制也畅通了,货币流通速度也提高了,在这种经济体制下进行积极的货币政策,可以显著提高通胀率,防止滑入长期通缩。最后,我们认为如果要通过弗里德曼的消费函数理论来给中国经济提供建议的话,重点是放在如何提高居民消费倾向上。

2023年12月8日,张五常先生发表了《从弗里德曼的消费函数理论看中国今天的经济情况》,提出了他的6%通胀的建议。本文也尝试着对中国消费函数理论提出几点思考,可以试着回答张五常先生的问题。

首先,我们发现中国的居民消费函数更符合弗里德曼的持久收入假说。凯恩斯理论(收入倒数与平均消费倾向的模型拟合度有92%)不如弗里德曼的持久收入假说(长期收入和抚养比共同作用的模型拟合度有96%),而莫迪利阿尼的生命周期假说并不适合中国(中国居民资产占比较低且对利率不敏感)。如果将莫迪利阿尼的生命周期假说中的财富转化为长期收入的函数关系,生命周期假说可以转化为持久收入假说,正如张五常先生文章中所言财富W与年金收入Y*的方程式,两者理论实现了转化。但我们认为在中国这种关系可能相对较弱。中国居民的防御性储蓄意愿较强,时间主观贴现因子大于1,大部分居民仍然将存款或理财作为财富的主要形式。(详情参见《中国低消费之谜》,长城证券产业金融研究院,2023.10)

2003年之后中国居民的财产性收入出现了明显的上升,利息和红利收入占比不断提升,实际利率对平均消费倾向的影响已经显现。但这并不是莫迪利亚尼所提到的负相关关系,在《中国居民消费函数》中我们测算2003年至2019年国内的实际利率与平均消费倾向的系数是正数,这反映了利率越高大家消费越高,与理论相反。背后的逻辑是中国的财富大多是存款,而非利率敏感度高的金融资产,利率走高存款收益也会走高,居民消费也会增加。

我们在《中国低消费之谜》中也发现将中国居民净资产(财富)带到消费函数中,系数居然变成了负值,这与理论也相违背。并且通过格兰杰检验,我们可以发现资产收入与平均消费倾向不存在因果关系。所以我们这两篇报告结论都证明了一点,中国居民的资产或者财富对消费可能并不具有显著的影响。

张五常先生将房地产市场的收缩看作是中国居民财富的收缩原因,进而认为居民在自发减少消费。我们在《中国低消费之谜》里已经证实居民资产对消费倾向关系不显著,而房地产占比约70%,自然对消费的相关关系较小。我们认为,房价上涨过程本身并未对消费产生显著的刺激作用(如果不出售房屋,对收入的影响不大),在下跌过程本身也不会成为主导因素(主要是通过高债务率影响到收入和预期,中国户均一套住房,不会出现大面积出售房屋的现象)。中国房地产市场进入调整期之后,尤其是2020-2022年,很多家庭和个体户受到了不同程度的冲击,财富大幅下降。影响居民消费的关键在于:伴随着房价下跌和地产产业收缩,居民对未来的房子变现收入预期变差,对未来收入预期也在下降,进而减少消费和投资,提前做了预防式的储蓄。因此稳房价也就是稳预期。我们在《两个维度看未来房地产市场》(2023.11发布)已经分析过,通过降息降低实际利率有助于稳住房价。

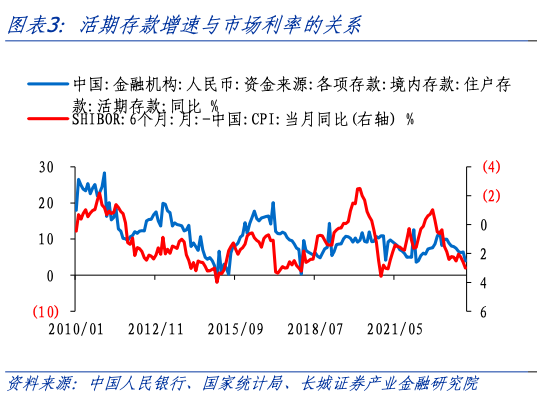

其次,中国货币需求函数越来越不显著了。我们在《中国货币调控机制的转型》(2023.12发布)中发现在经济转型时期,金融稳定性在下降。在这种状况下仍然保持货币供给量的稳定增长来维持物价和产出的稳定增长,难度逐渐加大或者越来越难实现。历史经验建议是货币调控机制应该从货币数量目标转为价格目标,也即通过调控利率而非供应量来维持经济的稳定运转。

可以说这两年的中国货币政策效果不及预期,今年M1同比增速和CPI同比增速均超预期走低,都显示了传统货币需求函数遇到了较大问题。居民和企业的投资信心受到影响,存款定期化趋势开始显现,虽然M2同比增速仍然较高,但已经无法有效提振物价水平。M2与名义GDP增速的差在疫情之前的九年里平均值为1.6%,2020年至今三年里上升至3.7%,目前在7%左右。虽然央行仍然控制着M2增速并保持其稳定,但反映实体经济交易和活力的M1同比增速已经与M2出现差异,CPI走势也是跟着M1变动,而非M2。

从这个角度来说,未来的货币调控机制就应该如我们在《中国货币调控机制的转型》中所预言,从数量目标转为利率目标。我们认为降低实际利率,能够把M1同比和居民活期存款增速给提振起来,进而把CPI同比增速提振起来。

为了探究降息对提振CPI的效果,我们构建1995-2022年关于CPI,贷款利率和M1的VAR模型,并对其进行脉冲检验。其中,贷款利率参照《中国货币调控机制的转型》使用两阶段利率构成。一阶差分后的CPI,贷款利率和M1均在10%的置信水平下通过ADF检验,表明数据平稳。我们进一步检验变量间的协整关系,检验结果表明,CPI, M1和贷款利率在5%的显著性水平下存在3个协整关系,体现三者在长期存在相互影响关系。

VAR回归结果如上式。脉冲响应检验显示,贷款利率变化给CPI带来的冲击将在第20期左右降为0。从累计冲击效果看出,每下降1%的贷款利率会在1年内带来通胀0.05%的上升,在5年内带来通胀0.7%的上升,在降息的15年后,CPI将会稳定上升0.6个百分点左右。总结来看,我们通过实证分析,发现降息对提振CPI有一定的作用,但仅凭降息较难实现6%的通胀目标。

假如我们把上述模型中的M1换成M2,重新进行脉冲检验。为了数据的平稳性,我们对M2进行二阶差分。结果表明,每下降1%的贷款利率会在5年内带来通胀0.52%的上涨,长期带来通胀0.14%的上涨,显著小于M1下的通胀上涨幅度,这也表明M2与通胀和利率之间的关系弱于M1。

接下来我们探究货币供应量的增加对CPI的影响。为了更好地度量M1和M2的投放量和对序列平稳性的考虑,我们对M1,M2取对数。差分后各变量均在5%的显著性水平下通过ADF检验。脉冲响应检验表明,M1和M2投放增长都会在短期内带来CPI的较大波动,而M1每增长1%,长期使CPI抬升0.2个百分点左右。而M2每增长1%,长期CPI仅抬升0.08个百分点。两者差距也较大,也明显小于降息带来的刺激作用。

除此之外还有其他办法可以提高通胀水平吗?货币数量论认为假定其他因素不变,货币供应量增加,物价随之正比上涨,而货币价值则随之反比下降。但在我国创造货币的机制下,货币供应量不会突然上升。央行通过提供基础货币给商业银行,商业银行通过贷款等渠道派生存款创造M2。这其中有不断周转反复的存贷款过程,并且受制于个人或企业的贷款意愿、存款定期化等影响,货币的派生过程是在不断衰竭。虽然我们可以通过降准方式提高货币乘数,但货币流通速度变慢、资本回报率持续下降,货币传导机制不畅,都将使派生存款被储藏而非交易,放大了对货币供给量的需求,降低了金融效率。

我们现在要做的是市场化改革,让资本回报率低的企业可以自由地被市场竞争后淘汰,让全社会保持稳定的资本回报率水平。这样货币传导机制也畅通了,货币流通速度也提高了,在这种经济状态下进行积极的货币政策,可以显著提高通胀率,防止滑入长期通缩。

刺激通胀的另一个方法是货币贬值。央行通过在外汇市场上买进美元或其他货币,释放人民币,增加了货币供给,但这种方法会促使人民币在外汇市场上的贬值。虽然对于其他成熟发达国家来说,货币的对外贬值是调整国内经济结构、宏观调控需求的主要手段之一,但在中国条件还不成熟,并且目前人民币贬值也不利于人民币的国际化。

最后,我们认为如果要通过弗里德曼的消费函数理论来给中国经济提供建议的话,重点是放在如何提高居民消费倾向上。这既涉及到居民资产如何增加减轻防御性储蓄,又涉及人口政策来稳定人口结构,同时就是通过企业市场化制改革来稳住资本回报率进而稳定居民长期收入水平。

附录

风险提示

国内宏观经济政策不及预期;统计口径误差;货币政策超预期;信用事件集中爆发;模型假设与真实情况有出入;模型测算结果可能与现实不符;模型预测有偏

(本文作者介绍:长城证券宏观经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。