意见领袖 | 李相龙

核心观点

利率债方面:

首先在周报《债市周观察(20231023-20231029)》中我们已经指出,四季度,中美经济周期的错位仍在,中美利差虽有缓解,但仍保持高位,三季度GDP4.9%超预期,基本可以确定全年5.0%的GDP目标实现已无难度。在这种四季度稳增长或并不迫切和对逆周期政策再出台预期较弱的情形下,却出现了1万亿国债的超预期发行,并超常规的上调了赤字率,我们认为一是体现出当下政府对稳信心,稳预期的重要性,二是年初以来不大规模刺激,“渐进式”的政策实施路径有可能也已改变,三是今年想超额完成GDP任务,为明年的GDP目标设定打下基础;再叠加当前政府债发行的供给冲击,因此在这种逻辑下后续债市可能承压。

其次我们又在前述分析中强调了:从9月、10月份综合来看,各项数据实际上是喜忧参半的,体现出当前经济底或虽已确认,但仍不稳固。一是虽然出口、工业企业利润降幅缩窄,但仍在负区间;二是金融数据有所好转,但主要是政府债券和非银承兑汇票贡献;三是9月CPI同比重回0%;四是10月PMI数据又重回收缩区间;五是房地产高频数据也仍在低位徘徊。再叠加四季度降准预期高涨(这也一定程度price in 了近几天债市的多头),在这种逻辑下对债市又相对利好。

因此当前受复苏预期不稳固影响,十年期国债收益率下行,后续在股市持续反弹、财政刺激加码,以及降准利好兑现完毕(当前点位可能已经price in)情况下,不排除再次上扬可能。对于11月的债市,我们总体认为或处于宽幅震荡态势。

信用债方面:

当前特殊再融资债券发行仍在进行,伴随“一揽子化债方案”为城投债市场注入了积极的情绪,短期内利好城投债表现,我们认为在未来一段时间内,城投债(尤其是短期)或都会受到青睐。建议投资者关注支持力度较大、债务化解积极区域短久期高票息城投债,但考虑到尾部地区基本面相对较弱,仍需关注区域信用资质及债券估值分化的可能性。

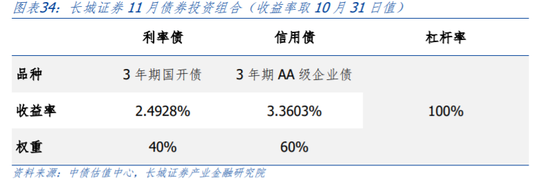

11月份,我们维持10月的策略,长城证券债券投资组合为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

当前宏观经济与企业环境

宏观经济环境:经济底虽已确认,但仍不稳固

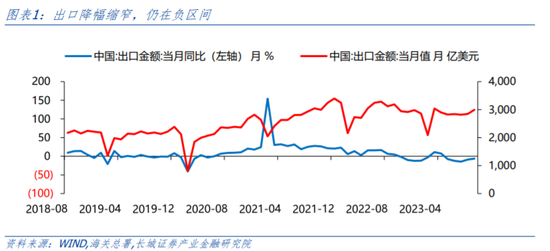

9月、10月份综合来看,各项数据实际上是喜忧参半的。首先来说喜,一是日前统计局公布三季度GDP为4.9%,前三季度GDP为5.2%,超于市场预期。统计局指出,四季度只要增长4.4%以上,就可以保障完成全年5%左右的预期目标,且社零、制造业投资等多项数据都处于边际向好的状态。二是9月份信贷数据中,居民贷款同比多增2082亿元,主要是居民中长期贷款的贡献(同比多增2014亿元),体现当前居民贷款意愿的改善;9月新增社融4.12万亿,同比多增5789亿,虽然主要是未贴现银行承兑汇票和政府债券做出正贡献,但也体现出金融数据较好的一面。三是9月出口同比增速为-6.2%,降幅较前值-8.8%缩窄,进口同比为-6.2%,较前值-7.3%也有缩窄。四是 1—9月份,全国规模以上工业企业利润同比为-9.0%,降幅比1—8月份收窄2.7个百分点。

当然如前所说,喜中还有忧,譬如9月份的CPI同比为0%,继上月回正之后,再次跌入0%,且4月份以来,CPI同比就一直在0%附近反复磨底;再比如金融数据中的M1同比为2.1%,与前值相比下滑,且也从今年四月份以来也不断在下降,反映出经济活力仍不足;另外1-9月,房地产开发投资同比为-9.1%,同比降幅较1-8月扩大0.3%,高频数据30大中城市房地产成交面积也显示房地产销售仍在低位运行。最后10月31日公布的PMI指数为49.5,继连续四个月逐月回升后,再次下降且回到枯荣线以下。这一系列都体现出当前经济底或虽已确认,但仍不稳固。

宏观政策环境:“一揽子”化债方案实施和万亿国债发行

从政策环境来看,政府10月份以来明显加强了逆周期调节,首先是特殊再融资债:时隔两年,特殊再融资债券重启,截至10月30日,已有25个省市披露了合计超1.04亿元的特殊再融资债发行计划,约占政府债结存限额(2.56万亿)的40%,发行效率和进度超过了以往,且特殊再融资债券的发行在一定程度上使市场对城投债的青睐加大。

其次是增发1万亿元国债:今年前10月新增地方专项债已达3.68万亿元,占年初预算的96.8%,年末政府债乏力之际,10月下旬宣布增发1万亿国债,并通过转移支付方式全部安排给地方,重新对新增政府债形成接续。近期多数经济金融数据都有边际好转迹象,三季度GDP4.9%超预期,基本可以确定全年5.0%的GDP目标实现已无难度。在这种四季度稳增长并不迫切和大家对逆周期政策再出台预期较弱的情形下,却出现了1万亿特别国债的超预期发行,并超常规的上调了赤字率,我们认为体现出当下政府对稳信心,稳预期的重要性和财政加码的决心。

银行资金面:资金面净投放为正,短期利率大幅上移

十月份以来截止到31日,央行通过公开市场操作共投放70030亿元,不仅是今年以来的单月投放最高量,还创下有逆回购操作以来的新高;共回笼64680亿元,回笼量也是今年第二高点(第一高点是2月的66930亿元),最终净投放为5350亿元。另外十月MLF投放量为7890亿元,也是今年MLF投放的最高值。另外,可以看到,为了对冲9月以来的债市发行冲击(专项债、特殊再融资债、国债等),货币总投放单月值远远高于季节性。

资金利率方面,截止到10月31日,7天存款类机构质押式回购加权利率(DR007)为2.14%,与月初10月7日相比有所上升(月初为1.83%),7天银行间质押式回购加权利率(R007)为2.80%,较月初大幅上升(月初为1.87%)。如果看月均值,10月DR007为1.98%,高于上月的1.97和去年同期的1.65%;R007月均为2.33%,大幅高于上月的2.11%和去年同期的1.80%。

企业盈利与融资环境:企业盈利修复偏慢,融资环境仍未改善

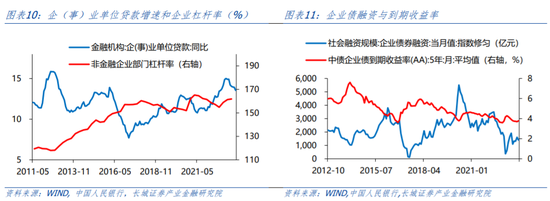

1-9月,全国规模以上工业企业利润累计同比为-9%,降幅近几个月以来正逐渐缩窄。当前企业盈利逐步回升,底部基本已确认,但年内回正概率基本不大,且亏损企业单位数量同比仍在9.2%的高位,说明亏损企业单位数量与往年同期相比还是多增,另外石油等原材料价格上涨的外部因素仍未消除,企业债融资仍承压。

再看一下融资环境,今年以来央行几乎一直保持较宽松的货币环境,但宽货币到宽信用的路径仍不通畅,从9月份的金融数据来看,虽然信贷和社融都有所好转,但主要是靠未贴现银行承兑汇票和政府债券支撑,企业贷款同比少增2339亿元,9月份企(事)业单位贷款同比增速为13.55%,仍处于连续下降趋势(从4月以来)。

十月利率市场回顾

一级市场:净融资逐步上升,发行成本上升

十月份,包括国债、地方政府债、金融债、同业存单在内的利率债净融资继续上升,当月总发行量为51977亿元,总偿还量为34699亿元,净融资额为17278亿元;其中国债/地方政府债的发行量为12410/13962亿元,偿还量为8929/1936亿元,净融资为3480/12025亿元,地方政府债净融资额大幅高于上月和去年同期。当前国债、地方政府债发行提速,再加上特殊再融资债券的发行,使得利率债净融资额在十月达到全年最高点。

发行利率方面,十月份,利率债发行成本继续上升,截止10月31日,国债、地方政府债、政策性银行债、同业存单发行票面利率分别为2.39%/2.91%/2.58%/2.49%,较九月环比分别上行了21BP/11BP/15BP/9BP;与去年同期相比,除了地方债发行利率在下降(4BP),其他都在上升,国债政策性银行债、同业存单发行票面利率分别上行了47BP/23BP/52BP。

二级市场:收益率曲线平坦化上移

十月份以来,中债国债收益率曲线呈平坦化上移,截止10月31日,长端利率中,十年国债收益率较月初(10月7日)上行了3BP至2.69%,5/3/2/1年期国债收益率分别较月初上升了2BP/6BP/10BP/6BP至2.53%/2.43%/2.36%/2.21%,短端利率由于税期和政府债发行带来的供给冲击,使得资金在10月整体偏紧(虽然10月整月央行进行了大量MLF和逆回购的公开市场操作以对冲债市供给冲击,但仍难以完全对冲掉),导致3个月品种大幅上行了48BP至2.29%。

10月31日,还曾出现了非银隔夜利率飙升到50%的罕见现象,在一定程度上反映出资金紧张程度。

再以十年期国债收益率为例,十月截止到31日,整体呈震荡上行趋势,十月初,由于债市的供给冲击和税期影响,收益率从2.66%上行至2.69%;10月13日,CPI数据公布同比再次回到0%,低于市场预期,收益率下行至2.67%;10月18日,三季度GDP数据公布,为4.9%,大幅超于市场预期,十年期国债收益率在19日拉升至月内最高点2.72%,此后叠加1万亿国债发行政策维持震荡,直到31日PMI数据公布,在枯荣线以下,收益率才小幅回落至2.69%。总体来看,月末较月初上升了2BP。

国开债走势和国债略有不同,十月份国开债整体呈震荡趋势,10月7日的收益率与31日的收益率同为2.73%,只是在月中因三季度GDP公布数据超预期,从而到达了高点2.78%,月末又回落。

根据日前公布的9月份机构持有利率债的情况来看,商业银行、信用社、保险机构、证券公司几乎都在增持利率债(除了证券公司在减持地方政府债),尤其是国债,增持力度最高。分机构具体情况来看,其中商业银行同时加大了国债、地方政府债、金融债、同业存单的购买力度;信用社加大购买国债、金融债力度,减少购买地方政府债力度;保险机构加大购买金融债力度,减少购买地方政府债力度,持平购买国债力度;证券公司加大购买金融债和同业存单力度,较少购买国债力度,对地方政府债有减持。

十月信用市场回顾

一级市场:净融资额虽上升,但仍在低位,发行成本下降

发行与净融资方面:10月份,包括短融、中票、企业债、公司债、定向工具在内的信用债合计发行规模为9417亿元,低于上月和去年同期,总偿还量为8880亿元,净融资额为537亿,虽然去上月相比净融资额已转正(9月为-948亿元),但仍低于今年以来1-10月的平均值(为958亿元)。

发行利率方面:从一级市场发行的信用债月度加权平均票面利率(权重为公司债、企业债、中票利率和短融利率的实际发行总额)来看,10月信用债利率为3.15%,与9月相比大幅下降(9月为3.34%),体现出当下融资成本下降的事实。具体来看,公司债、企业债、中票和短融发行利率分别为3.34%/3.49%/3.62%/2.74%,较9月涨跌幅为-3BP/-100BP/-9BP/-23BP,可见企业债和短融的发行成本下降幅度较大,且10月份的企业债发行利率为今年以来的最低点。

二级市场:收益率平坦化上行,AAA等级信用利差分化

十月份各期限AAA等级信用债收益率平坦化上行,截止10月31日,6个月/1年/3年/5年/10年期品种收益率分别较月初(10月7日)上行16BP/15BP/1BP/4BP/5BP至2.67%/2.71%/2.91%/3.13%/3.30%,短端上行幅度明显高于长端。

信用利差方面,AAA等级信用利差与月初相比呈分化态势,6个月/3年期品种收益率分别较月初(10月7日)下行11BP/5BP,1年/5年/10年品种收益率较月初上行9BP/2BP/2BP。

AA/AAA等级利差也表现出不同期限的分化,6个月/1年期/3年期信用利差分别下降了2BP/1BP/4BP,5年期品种上升了4BP,10年期品种信用利差与月初相比保持不变。

地产债:发行额环比较九月有所上升,但仍在发行低谷

地产债融资方面,十月份地产债发行量有所上升,从九月的196.90亿元上升至十月的222.73亿元,环比为13.1%;但该值仍为年内第二低点(第一低点为九月),且十月净融资额仍未负,为-147.46亿元,只是降幅有所收窄(九月为-227亿元),体现出当前地产债仍在发行低谷期。

城投债:发行规模和净融资规模都在下降

10月份,城投债总发行量为3517亿元,环比9月有所下降(9月为4119亿元),总偿还量为3288亿元,净融资额为228亿元,为年内第二低点(除了5月净融资额为负)。可见当前在化债背景下,城投无论是发行额和净融资额都有所放缓。另外,从季节性图来看,10月城投净融资额在近5年也处于最低位。

当前特殊再融资债券发行仍在进行,截至10月31日,共有25个省、自治区、直辖市、计划单列市(下称“省区市”)累计发行特殊再融资债券10126.8亿元,占到10月地方政府债券总发行规模约72.53%。“一揽子化债”工作的持续推进,短期内利好城投债表现,我们认为在未来一段时间内,城投债(尤其是短期)或都会受到青睐。

长城证券债券投资指数

上月回顾

10月31日,长城证券债券投资指数为103.36(2023年1月3日作为100),较月初(10月7日)有一定程度上涨。另外中债-新综合财富(总值)指数(CBA00101.CS)为103.22,中债总全价指数(CBA00303.CS)为100.69,较月初都有不同程度下降,使得我们的债券投资指数超过了中债-新综合财富(总值)指数。

十一月策略

利率债方面:

首先我们在周报《债市周观察(20231023-20231029)》中已经指出,四季度,我们认为中美经济周期的错位仍在,中美利差虽有缓解,但仍保持高位,三季度GDP4.9%超预期,基本可以确定全年5.0%的GDP目标实现已无难度。在这种四季度稳增长或并不迫切和大家对逆周期政策再出台预期较弱的情形下,却出现了1万亿国债的超预期发行,并超常规的上调了赤字率,我们认为一是体现出当下政府对稳信心,稳预期的重要性,二是年初以来不大规模刺激,“渐进式”的政策实施路径有可能也已改变,三是今年想超额完成GDP任务,为明年的GDP目标设定打下基础;再叠加当前政府债发行的供给冲击,因此在这种逻辑下后续债市可能承压。

其次我们又在前述分析中强调了:从9月、10月份综合来看,各项数据实际上是喜忧参半的,体现出当前经济底或虽已确认,但仍不稳固。一是虽然出口、工业企业利润降幅缩窄,但仍在负区间;二是金融数据有所好转,但主要是政府债券和非银承兑汇票贡献;三是9月CPI同比重回0%;四是10月PMI数据又重回收缩区间;五是房地产高频数据也仍在低位徘徊。再叠加四季度降准预期高涨(这也一定程度price in 了近几天债市的多头),在这种逻辑下对债市又相对利好。

当前受复苏预期不稳固影响,十年期国债收益率下行,后续在股市持续反弹、财政刺激加码,以及降准利好兑现完毕(当前点位可能已经price in)情况下,不排除再次上扬可能。因此对于11月的债市,我们总体认为或处于宽幅震荡态势。

信用债方面:

当前特殊再融资债券发行仍在进行,伴随“一揽子化债方案”为城投债市场注入了积极的情绪,短期内利好城投债表现,我们认为在未来一段时间内,城投债(尤其是短期)或都会受到青睐。建议投资者关注支持力度较大、债务化解积极区域短久期高票息城投债,但考虑到尾部地区基本面相对较弱,仍需关注区域信用资质及债券估值分化的可能性。

11月份,我们维持10月的策略,长城证券债券投资组合为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

风险提示

国内宏观经济政策不及预期;货币政策不及预期;房地产政策超预期;财政政策超预期;信用事件集中爆发。

来源: CGWS固收研究

(本文作者介绍:长城证券产业金融研究院固收团队负责人,负责金融,财政,利率债研究。)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。