意见领袖 | 蒋飞、仝垚炜

核心观点

新疆地处中国西北部,是连接我国中东部区域与中亚、欧洲部分区域的重要交通要道,并且是我国五个少数民族的自治区之一,承担维护国家安全和统一的重任,战略地位重要。新疆自治区产业结构特点鲜明,得天独厚的气候资源条件赋予新疆特有的发展优势,呈现出农副产品生产、矿物能源开采、文化旅游三足鼎立的经济发展特点。此外,新疆人口老龄化问题较轻,劳动要素发展潜力巨大,同时财政收入对土地依赖程度较低,政府隐性债务负担也相对较轻。

但也需要看到,新疆人均GDP和收入水平不及全国水平,消费能力有待提高。并且新疆民营经济占比相对较低,经济发展对投资的依赖度较高,消费、外贸仍有较大的提升空间。我们认为,新疆作为丝绸之路经济带核心区的枢纽,未来应进一步以高质量经济战略为中心,以生态环境和绿色经济与战略为前提,以“一带一路”大通道战略为抓手,国内市场与国际市场结合,逐渐向多资源倚重高质量的经济发展之路。

经济增速高于全国,经济转型稳步推进

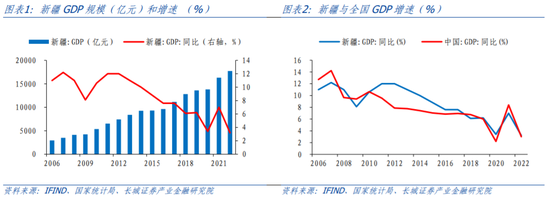

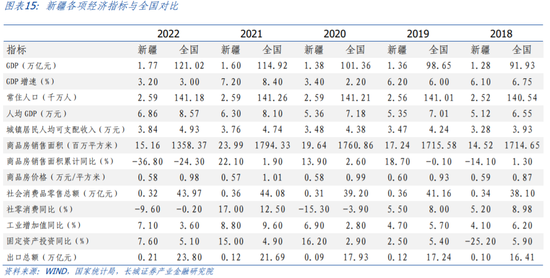

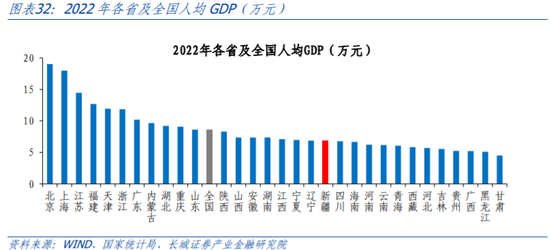

国家统计局数据显示,2022年新疆经济总量1.77万亿元,在全国31个省份中排第23位。2013~2022年,新疆年平均GDP增速7.1%,高于全国同期的6.2%,排名从25位上升至23位。从人均生产总值来看,2022年新疆人均GDP 6.9万元,位居全国第19位,低于8.6万元的全国人均GDP水平。

十八大以来,新疆依托资源优势,着力打造具有地方特色的工业体系,同时积极推动产业结构优化升级,大力发展第三产业,不断提高经济发展活力与韧性,经济增速长时间高于全国平均水平。但受新冠肺炎疫情影响,2021年新疆服务业遭受重大打击,导致经济增速明显放缓。随着疫情阻击战的最终胜利,新疆经济有所回暖,根据统计局数据显示,2023年上半年,新疆经济增长5.1%,略低于全国的5.5%。

1.1 生产端,服务业提速,八大产业集群协调发展

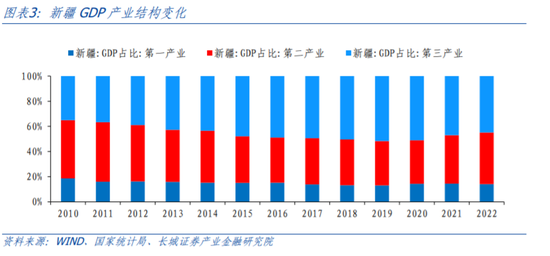

2022年新疆三次产业结构为14.1:41.0:44.9,与全国三次产业比重的7.3:39.9:52.8相比,第一产业偏强,第三产业偏弱,体现出新疆农副产品生产、矿物能源开采、文化旅游三足鼎立的经济发展特点。实际上2010年以来,随着新疆大力推动产业结构调整,以服务业、旅游业为代表的第三产业占比整体有所提升,2013年三产占比首次超过二产,2019年三产占比达到51.7%的历史高点。

得天独厚的气候资源条件赋予新疆农业大区的地位,作为我国重要的农产品生产供应基地,新疆棉花、林果、畜牧产量占比均位居全国前列。国家统计局数据显示2022年,新疆棉花总产量539.1万吨,占全国棉花总产量的90.2%;2020年新疆水果产量达到1660.4万吨,位列全国第6位;2020年新疆牛羊肉产量101万吨,占全国的8.7%,尤其羊肉产量57万吨,占全国羊肉产量的11.6%,全国排名第2。

2023年新疆政府工作报告提出加快打造特色现代产业体系,并以“八大产业集群”作为支撑,其中第一产业扛起“半边天”,粮油、棉花和纺织服装、绿色有机果蔬、优质畜产品四大产业集群赫然在列。新疆发改委指出,要“实现产业链全面升级,打造集群发展态势,从卖原料变成卖产品、卖品牌”、“发挥数字经济赋能农业高质量法发展”、“提升农业社会化服务”,打造新疆农业强区。

新疆能源矿产资源丰富,是我国能源资源富集区,是国家综合能源基地和“三基地一通道”[1],还是国家“十四五”时期重点推进建设的全国九大大型清洁能源基地之一。新疆油气产量、原煤产量位居全国前列,为其石油化工、电力、有色金属、煤化工等能源资源产业提供支撑。新疆是国内石油、天然气和新能源主产区,是“西气东输”主力气源地。国家统计局数据显示,2022年新疆生产原油和天然气分别为3213.3万吨和407亿立方米,油气当量约为6533万吨[2],位列各省第一。另外,新疆也是我国主要煤炭生产地之一,2022年原煤产量4.13亿吨,仅次于山西、内蒙古和陕西。

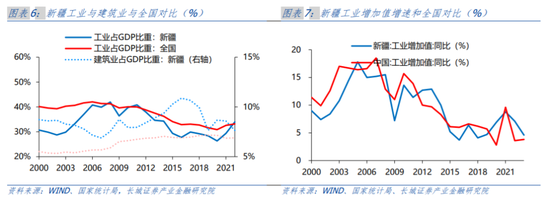

强大的矿物、能源资源生产能力,不仅支持新疆在油气生产加工、煤炭煤电煤化工、绿色矿业等产业积极拓展建设,同时也为新材料、新能源、先进装备制造等战略性新兴产业提供发展机遇。“八大特色优势产业集群”中,工业四大产业不断积攒势能,近两年新疆更是加速抢占工业新兴“赛道”,第二产业占比明显回升。2012~2021年新疆建筑业产值占GDP比重一直明显高于全国水平,工业产值占GDP比重略低于全国水平,一定程度体现出新疆产业开发建设比产出更多。

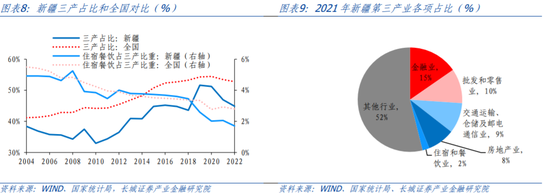

新疆第三产业占GDP比重相对较低,在五个少数民族自治区中排名居中。2012年以来三产占比先升后降,2019年达到历史最高的51.7%,略低于同期全国的54.3%。2020至今,无论是全国还是新疆,第三产业占比均有回落,但新疆回落得更快,2022年新疆三产占比下滑至44.9%,比同期全国水平低7.9个百分点。一定程度显示疫情期间新疆旅游、餐饮酒店等服务业受影响较大。2018/2019年,新疆旅游收入占第三产业比重分别达到39.9%和51.7%,远高于同期全国的10.5%和10.7%,旅游业在新疆第三产业中的地位不可忽视。

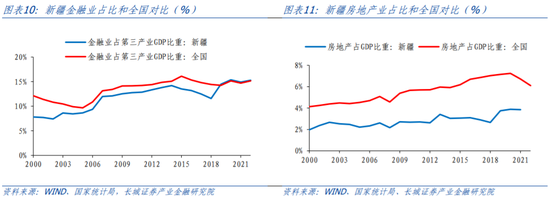

分产业结构看,金融业、批发零售业和交运业分别占据新疆第三产业的前三位。新疆金融业占第三产业GDP比重不断上升,从2000年的7.8%(全国同期为12.1%),到2019年直追全国水平,达14.5%。新疆金融业的较快发展,一来得益于证券、保险、银行等全国性金融机构纷纷落户新疆,二来作为“一带一路”对外开放核心区,一些海外金融机构,也不断入驻新疆。截至2023年6月末,新疆辖区银行机构和保险机构数量较2013年末分别增长4.95%、18.47%,形成了多层次、广覆盖、功能互补的金融组织体系。证券业方面,2014年末,新疆共有法人证券公司1家,证券营业部65家,到2019年末,新疆证券分公司及以上机构30家,营业部102家。

值得一提的是,新疆房地产业占GDP比重不高,从2012年的2.6%升至2021年的3.9%。均低于同期全国水平的5.7%和6.7%。2022年以后,新疆房地产业增加值未公布,但同年,其房地产业固定资产投资同比下滑19%,表明新疆房地产业发展也明显放缓。

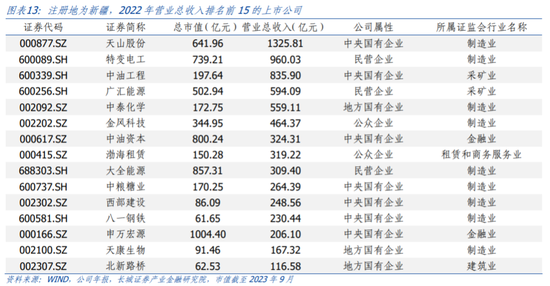

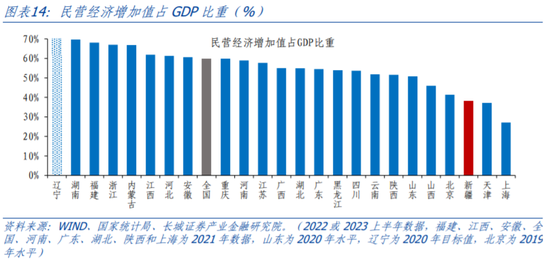

新疆民营经济有待进一步发展。根据新疆维吾尔自治区人民政府新闻办公室公布的数据,2020年,新疆民营经济增加值5267.91亿元,占新疆GDP比重为38.2%。而新疆市值、营业收入双百亿的11家A股上市公司中,仅三家为民营企业。

基于现实情况,新疆高度重视民营经济发展,先后出台促进民营经济发展“28条”、打造更优营商环境“11条”,并于2023年4月成立民营经济发展智库,以求回应民营企业家期盼,破解民企发展难题,有效整合各方力量和资源,搭建促进民营经济高质量发展的服务平台,促进民营经济蓬勃发展。

1.2需求端,投资依赖度较高,消费有所回升,出口仍有提升空间

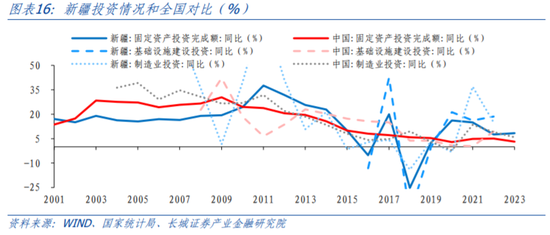

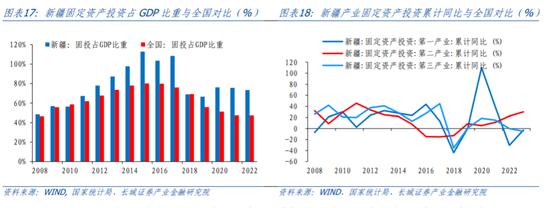

投资角度看,新疆固定资产投资增速偏高,主要是“一带一路”核心区建设的拉动作用。2010年开始,新疆固定资产投资增速已明显提升,2013年,国家主席习近平提出共建“一带一路”倡议,此后新疆固定资产投资同比高于全国,2013-2022年同比增速平均达到9%,高于同期全国的8.5%,今年前8月,新疆固投增速更是达到8.4%,远高于全国同期的3.2%。近十年,新疆固定资产投资额快速上升,其占GDP比重也明显高于全国同期。

从固定资产投资的投向看,第一、第三产业起到较强的带动作用。尤其值得一提的是新疆第三产业固定资产投资2012-2022年平均增长15.3%。面临共建“一带一路”高质量发展、新时代西部大开发等重大机遇,新疆同时深入实施旅游兴疆战略,全区积极扩大有效投资,持续加大基础设施建设力度,加快构建立体化交通体系,根据新疆交通运输厅数据,2017-2022年5年完成公路交通固定资产投资2940亿元,新增公路里程约3.7万公里、总里程达到22.3万公里。仅2022年,新疆完成公路交通固定资产投资748.67亿元、同比增长8.4%,创2018年以来新高。而新疆接待旅游人次在2019年已达2.1亿人次,比2017年增长超过一倍,2023年前8月新疆旅游持续升温,人数已超1.82亿人次,同比增长52.42%。另外,“疆电外送”“西气东输”等重大工程不断巩固发展。“十四五”期间,新疆电网规划投资超1100亿元,到2025年,将形成“内供七环网、外送六通道”主网架格局,进一步提高大电网支撑保障能力。

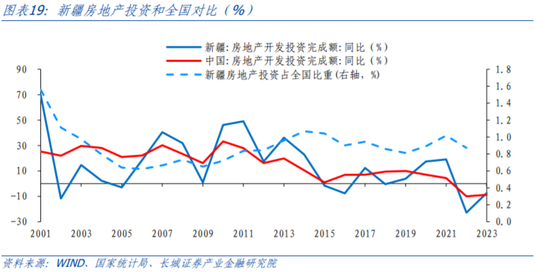

房地产投资方面,新疆省城镇化进度略慢于全国,近年来地产开发投资增速略高于全国。2012-2022年,新疆房地产开发投资完成额波动较大,而年平均同比增速约8.8%,高于同期全国的 7.5%,新疆房地产投资占全国的比重也在2015年达到峰值的1.04%。2022年,新疆房地产投资同比下降22.8%(全国同期下降10%),对经济的贡献能力有所下降,今年前8月,地产投资同比下降7.4%,略好于全国同期的-8.8%。

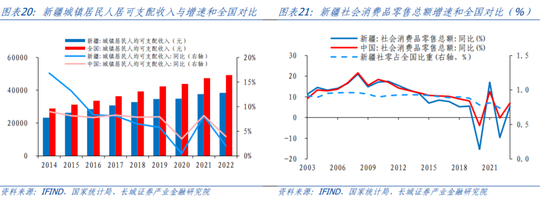

从消费角度看,受收入水平制约,新疆消费增速慢于全国。2013年以来,新疆城镇居民人均可支配收入持续落后于全国水平,且收入增速呈现逐年下跌的态势。特别地,2017年起,新疆城镇居民人均可支配收入增速开始慢于全国水平,人均可支配收入差距进一步被扩大,到2022年新疆与全国城镇居民人均可支配收入分别为3.8和4.9万元,差距达到1万以上。其中2013~2022新疆与全国城镇居民人均可支配收入复合平均增速分别为4.5%和6.2%,收入制约消费潜力释放。同期新疆社会消费品零售总额平均增速5.1%,低于同期全国的8.2%,消费占全国比重也有所下降。

不仅总量增速相对较慢,新疆消费升级潜力也有待释放。新疆统计局未公布金银珠宝、通讯器材、可穿戴智能设备等升级消费品类数据,我们重点关注汽车销售情况。今年上半年新疆汽车类零售额同比增长4.8%,低于全国同期的6.8%,这一定程度表明新疆升级类消费品零售还有待进一步提振。

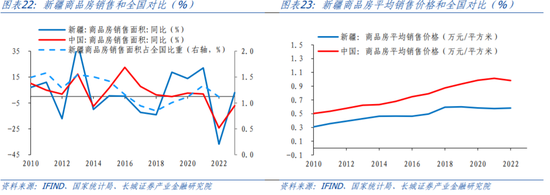

对于商品房销售,新疆销售面积增速略慢于全国。2013~2022年,新疆商品房销售面积平均增速为2.3%,略低于全国同期水平(2.9%);占全国的比重也从峰值期2013年的1.6%下降到2022年的1.1%。新疆商品房价格一直低于全国水平,上涨速度也偏慢,与全国水平差距有加大的趋势。2022年,全国商品房平均销售价格回落3.2%至9814元/平方米,而新疆房价虽有小幅上涨1.5%至5827元/平方米,但明显低于全国均价。

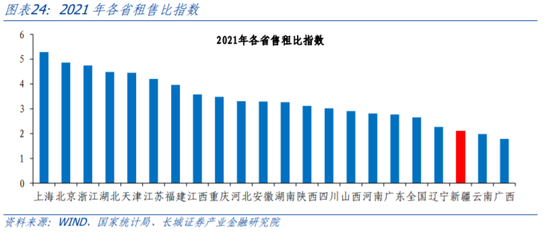

我们以2001年为基期,引入售租比指数(房价指数/房租指数)衡量房价与租金比值的变化。售租比越高,表明房价相对房租增长更快,一定程度可以显示房价泡沫化程度。2004年之后,新疆售租比持续明显高于全国水平,与其他省市相比处于偏低位置,可以说新疆房价“泡沫”相对较小。

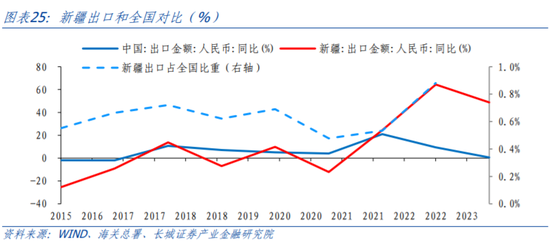

从外贸角度分析,新疆出口规模不大,但增长快于全国。2015~2022年,新疆出口金额平均增速11.5%,远高于全国(6.7%),出口占全国比重有所提升,份额在2022年达到0.8%,比2015年高出0.2个百分点。新疆是我国向西对外开放的重要大门,近年来新疆作为丝绸之路经济带核心区的枢纽地位日益显现,相关经济核心区建设扎实推进,对外开放大通道初步形成,4个综合保税区平台建设成效显著。2022年,新疆外贸出口值2091.2亿元,同比增长64.4%,比同期全国增速高出53.9个百分点。今年前三季度,新疆外贸出口值2133.8亿元,同比增长48.8%,继续显著高于全国的0.6%。

新疆出口发展前景向好,对经济贡献仍有提升空间。新疆海关指出,外贸呈现活力持续走强、布局更趋平衡、结构不断优化、动能有效汇聚特点。今年前三季度,劳动密集型产品、机电产品合计出口值同比增长超五成。电动载人汽车、锂电池、太阳能电池“新三样”产品合计出口值同比增长61.5%。虽然在一带一路战略的加持下新疆出口态势火热,但也需要看到出口对GDP贡献依然不高,2022年出口占GDP比重12.2%,在五大民族自治区中排名第二,明显低于全国平均水平(19.8%),仍有较大的提升空间。

1.3人口端,人口净流入,老龄化相对较轻

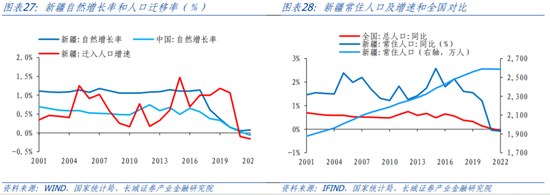

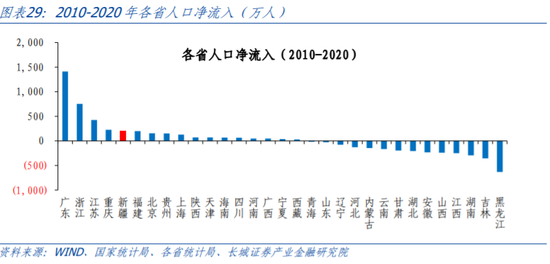

新疆近十年人口稳定增长,疫情以来人口迁入放缓。新疆常住人口从2010的2182万人上升至2020年的2585万人。一则新疆人口自然增长率相对较高,伴随经济近年来的稳定发展,工业化、城镇化、现代化进程进步明显,人民生活水平提高,人口自然增长率在2017年以前持续高于全国水平,之后随着经济社会发展、政策法规实施、婚育观念转变,新疆自然增长率有所下降;二则人口流入量较大,早在2000年前后,在国家大力开发建设边疆、促进民族地区加快发展等方针政策的引领下,大批知识分子和青年积极响应国家号召奔赴新疆,支援边疆建设。人口自然增长与人口流入双重因素作用推动新疆人口快速增长。

从常住人口与户籍人口差额角度也可以看到新疆人口流动与变迁。2020年末,新疆以接近2590万的常住人口位居全国第21位,而同期拥有2294万的户籍人口,可见新疆属于人口净流入的省份。我们用第七次与第六次人口普查的常住人口差额,剔除近十年新疆常住人口自然增长,来近似表示常住人口净流入,2010~2020年常住人口净流入为202万人,也表明新疆近十年整体属于人口净流入省份。值得注意的是,2021年和2022年新疆人口迁入明显放缓,常住人口也出现减少情况,我们认为其中可能有疫情的影响。

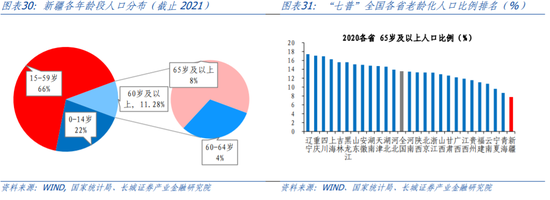

从年龄结构看,新疆老龄化问题较轻。根据第七次人口普查结果,65岁以上人口占比7.76%,虽然相比于第六次人口普查结果65岁以上人口占比上升了1.57%,但新疆仍为全国所有省份中老龄人口比例最低的省份。同时,考虑到60-64岁人口的比重仅为3.52%,60岁以下人口占比超过90%,未来经济发展过程中劳动力或将是重要的推动要素。2022年新疆人均GDP6.86万元,低于全国的8.57万元,提高劳动力生产效率或应是下一时期的重点方向。

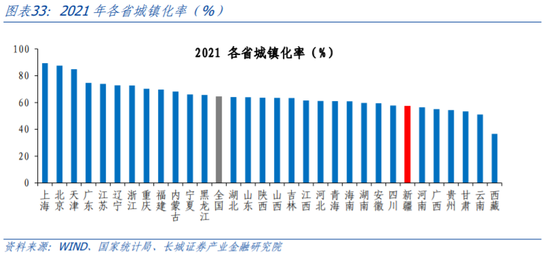

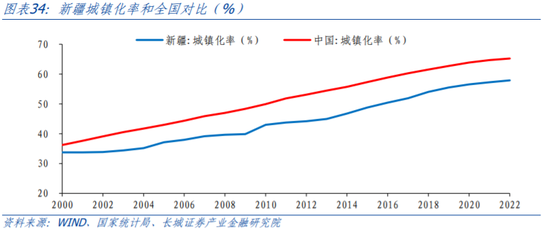

新疆城镇化发展相对较慢。国家统计局数据显示,2000~2021年,新疆城镇化率增长趋势与全国增长趋势接近,但持续低于全国水平。2022年常住人口城镇化率为57.26%,排名全国第25位。同时,随着城市化的发展,人口区域分布变化的一个重要表现为,人口向乌鲁木齐等大城市集中。2020年,乌鲁木齐人口突破400万人,人口在全疆占比上升到15.68%。

1.4资金端,企业债务影响贷款能力,居民杠杆透支程度不高

2010至今,新疆净存款(各项存款余额-各项贷款余额)增长速度不及全国。新疆净存款占全国的比重从2011年的最高1.7%一度下滑至2022年初的最低0.32%。2013-2015年,新疆净存款出现下跌,与全国走势相背;2018~2022年,净存款余额下滑速度明显快于全国。为进一步分析新疆净存款的涨跌,我们首先从存款与贷款两个角度分析对比。近年来,新疆贷款增速绝大多数时间较存款增速偏高,2011-2015年贷款增速也高于全国水平,而存款增速波动较大,且多数时间增速不及全国。2022年至今,得益于贷款增速回落,净存款余额有所上升。

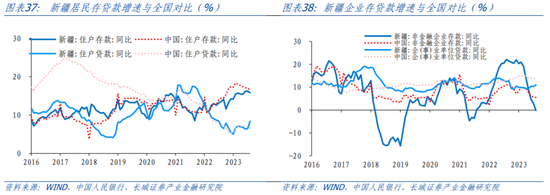

我们进一步从居民和企业两端,分别观察新疆存贷款走势。首先是居民杠杆透支程度不高,疫后修复弹性较好。2016年以来,新疆居民存款增速波动较小,大多数时间与全国水平相近,从2016年的平均9.5%波动上升至今年的15.6%。贷款端看,2016-2020年,居民贷款增速持续低于全国水平,2018年最低至4%,远不及同期全国的18%。我们理解主要是2015-2018年新疆地产销售较全国偏弱,对应的居民加杠杆速度不及全国,这可能也是2021年以来新疆住户贷款增速持续略好于全国的一个原因。2021、2022年末新疆住户贷款增速分别约14.1%和5.5%,高于全国的12.5%和5.4%,今年前八月新疆住户贷款增速回升至8.4%,明显高于全国的6.6%。

其次,从企业角度分析,新疆企业债务偏高,贷款能力有所减弱,企业存款波动较大。截至2023年8月非金融企业贷款余额是居民贷款余额的3.2倍,这一比例远高于全国的1.9。而非金融企业存款余额是居民存款的49.4%,低于全国的59.7%,因此从存量角度看,新疆企业比居民的债务更高。企业债务相对较高,对新增贷款的抑制作用会逐渐显现。2016-2017年新疆企业贷款增速明显高于全国水平,但2018年受制于经济下行压力加大,国内外风险共振,微观经济主体活力明显不足,企业贷款增速从2018年初的18.7%降至年末的8.7%,并且此后至今,贷款增速大多数时间也不及全国水平。贷款能力较弱,导致新疆企业存款波动较大,2018年3月-2019年4月存款增速甚至下探至负增区间,2021年5月-7月也出现阶段性负增长,明显低于全国同期水平。2022年以来,得益于小微企业“首贷户”拓增、“三张清单”全覆盖、银行内部考核优化三项重点工程,新疆企业存贷款增速较快回升。

新疆财政与债务分析

2.1财政自给能力较为薄弱,对中央转移依赖程度高

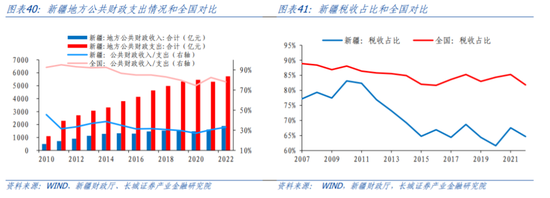

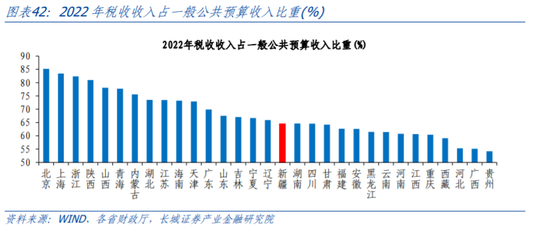

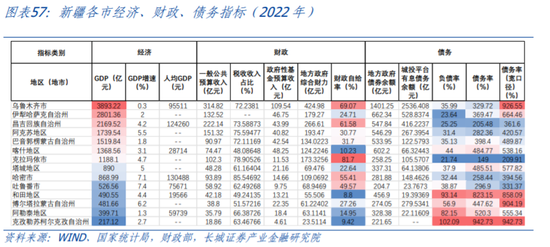

近十年新疆经济增速略快于全国,对应的财政收入增长也相对较快。新疆的一般公共预算收入由2012年的909亿元增加至2022年的1889亿元,年均复合增速达7.6%,高于全国的5.7%;一般公共预算支出则由2720亿元增加至6857亿元,年均增长7.7%。但也要看到新疆财政收入质量有待提高。2010年以来新疆税收收入占一般公共预算收入比重由2010年的83%下滑至2020年62%,与全国平均水平差距逐渐扩大。2022年税收收入比重为65%,在31省中排第17位。

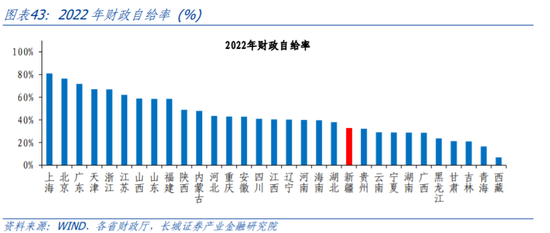

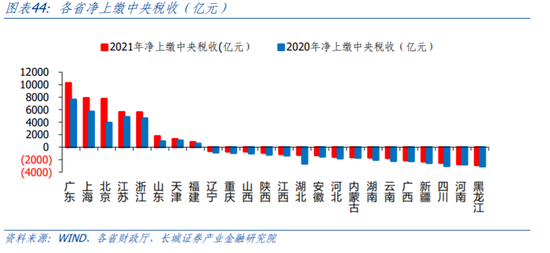

新疆财政自给率处于全国中下游水平,对中央转移支付依赖较高。我们以一般公共预算收入占支出的比例大致衡量财政自给率,新疆财政自给率自2014年以来略有下降,公共财政收入/支出由2014年的39%下滑至2022年的33%,排在全国第21位,财政自给能力较弱。同时新疆对中央转移支付的依赖较高。2020~2021年,全国23个省市获得中央净转移(净上缴中央税收为负),其中新疆2020、2021年分别获得中央净转移约2546.7亿和2320.8亿元,处于23省偏高水平。2021年新疆获得净转移规模占新疆当年一般公共预算收支缺口的62%,占比较高。

2.2经济中房地产占比不高,财政收入土地依赖度不强

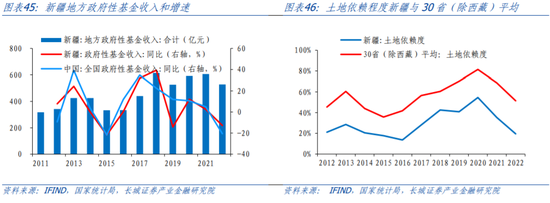

新疆经济结构中房地产占比较低,对应的,财政收入对土地出让的依赖度不高。新疆的房地产业占GDP比重持续低于同期全国水平,政府性基金收入增速也不高。2012-2022年,地方政府性基金收入平均增速约6.3%,低于全国同期的8.0%。土地出让金是政府性基金收入的重要部分,我们以成交土地出让金占地方公共财政收入的比例来近似衡量土地依赖程度,近十年新疆财政对土地出让的依赖度就低于全国平均水平。2022年新疆财政土地依赖度为19.57%,远低于全国平均水平的51.5%,在30省市中(除西藏)排名第五。

新疆土地依赖度低,全国房地产市场调整周期对新疆财政的影响可能较小。2020年后,全国房地产市场进入调整周期,土地市场低迷,全国土地出让金下降,对地方财政形成一定压力。虽然2022年新疆土地出让金也有明显下降,但新疆财政土地依赖度较低,影响有限。

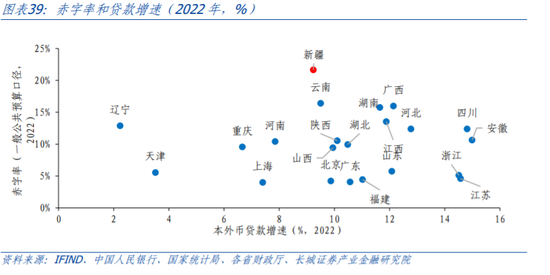

今年以来,新疆财政压力较大。根据新疆财政厅数据,1~8月新疆一般公共预算收入和支出分别为1436.8和4130.9亿元,分别同比增长17.5%和7.9%。结合新疆2023年财政预算,可以看出今年前8月新疆财政收入和支出分别完成预算的69.1%和78.5%,财政收入按照计划有序进行,但财政支出压力较大。一定程度表明新疆财政支出需求较大,仅靠自身财政收入实现收支平衡难度可能较大。

2.3显性债务压力较大,隐性债务压力较小

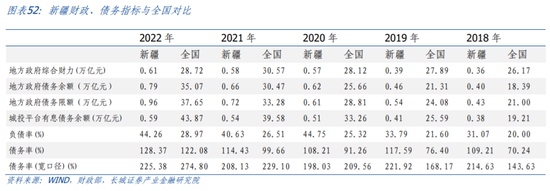

从债务角度看,近两年新疆经济对债务的依赖较高,偿债压力相对较大。我们将地方债务按照显性和隐性分为政府债与城投债两部分;以地方政府的转移性收入、国有资本经营收入、一般公共预算收入和政府性基金收入的加和作为地方的综合财力;采用三种方式衡量地方债务负担:以地方政府债务余额占GDP的比例代表负债率,以地方政府债务余额占综合财力的比例代表债务率,以地方债务余额与城投平台有息债务余额的加和占综合财力的比例代表宽口径债务率。

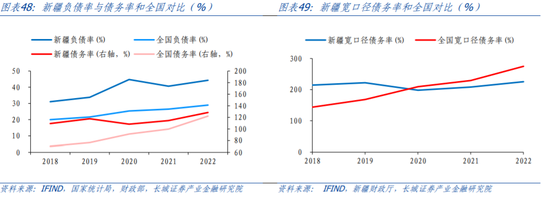

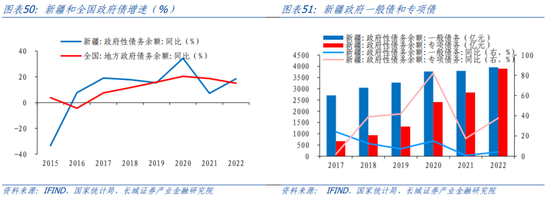

近五年新疆无论是债务率还是负债率都明显高于全国,表明其显性债务的偿债压力较大。2022年,新疆GDP总量位列全国第23位。从总体偿债压力来看,近五年新疆负债率(地方政府债务余额/GDP)均高于全国平均水平,2022年新疆负债率达44.3%,高于全国平均水平(29.0%),表明其GDP对政府显性债务的依赖程度较高。而新疆债务率(地方政府债务余额/综合财力)在近五年同样持续高于全国水平,2019年与2020年受疫情限制,政府举债增速放缓,债务率有所下降。但2022年以来,在稳增长大背景下,地方政府债券作为重要的逆周期调控工具持续发力,新疆地方政府债务余额增长超过,2022年债务率达128.4%,相较于2021年的114.4%有较大幅度的增长,远高于2022年全国各省市债务率的平均水平(122.1%),说明新疆依靠财政收入综合能力覆盖显性债务的能力有待提升。

新疆城投债余额数目不大,近年隐性债务风险低于全国水平。2018~2020年新疆宽口径债务率高于全国水平,隐性债务受到地方政府重视。2020年以后,新疆宽口径债务率与全国水平变化相近,但债务水平已低于全国平均水平。2022年新疆宽口径债务率约为225.4%,在31个省市中排23位。总体而言,新疆显性债务负担较大,隐性债务负担相对较低。2023年10月,新疆维吾尔自治区政府已公告发行特殊再融资债券56亿元,期限为10年,募集资金用于偿还存量债务,特殊再融资意在“隐化显”,有助于进一步降低隐性债务负担。

新疆城投债概述

3.1新疆城投企业聚集性较强,信用等级良好

新疆城投企业的行政级别以地市级与区县级为主。截至2023年9月,新疆有存续债券的城投企业共36家。其中,省级城投企业1家、地市级城投企业16家、区县级城投企业17家、园区城投企业2家。新疆各地区中乌鲁木齐和伊犁州发债城投企业数量较多,其余地区发债城投数量较少。具体而言,乌鲁木齐拥有11家发债城投企业,占全省总数超30%。

新疆发债城投企业的信用等级以AA级为主,高级别城投企业主要分布在乌鲁木齐。自2018年新疆生产建设兵团第六师国有资产经营有限责任公司成为国内首只出现实质违约的城投债,新疆城投债信用情况备受广泛关注。目前,新疆发债城投企业中AAA级主体1家,为乌鲁木齐城建设投资(集团)有限公司;AA+级主体12家,其中一半分布在乌鲁木齐市;AA级主体23家,乌鲁木齐市和伊犁州各拥有四家,其余分布在阿克苏、阿勒泰、博州、巴州、昌吉州、哈密、塔城、克拉玛依。

3.2新疆城投债发行增速低于全国水平,偿债压力整体较小

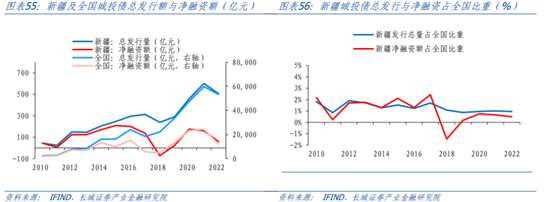

2018年以来,新疆城投债总体呈现波动上升态势。除2022年,受土地市场低迷等多重因素拖累,新疆城投债总体走势与全国情况趋同,总发行量与净融资额均有所回落。纵观2010~2022年新疆城投债总发行量,年均复合增长率为22.5%,低于全国平均增速29.4%,占全国总发行量比重明显下降,2022年新疆总城投债总发行量不足全国1%。从净融资额的角度看,2022年新疆城投债净融资量为59.51亿元,相比于2021年下降62.6%,近三年平均降幅41.6%,快于全国平均水平28.1%,这也导致新疆净融资额占全国比重持续下滑,2022年净融资额仅占全国总融资额0.49%。

从地区结构来看,新疆各地区的发展相对不均衡,区域经济实力分化较为严重,各地区的城投债融资规模与其发展相匹配。乌鲁木齐作为新疆省会城市,2022年经济体量及财政收入均远超其他地市,城投平台有息债务余额规模也远超其余城市,占全省总量的55.1%,其余地区中伊犁州、昌吉州、阿克苏地区经济实力相对较强。从偿债能力角度看,新疆经济较为欠发达的地区负债压力较大。将城投债纳入考量后,乌鲁木齐、昌吉州、博州等地区宽口径债务率明显上升,表明部分地市存在一定的隐性债务风险。除此之外,新疆其余各地区宽口径债务率差别不大,表明新疆各地区城投债负担较轻,隐性债务风险较小。

3.3新疆城投债发行成本逐步降低,到期偿还节奏平缓

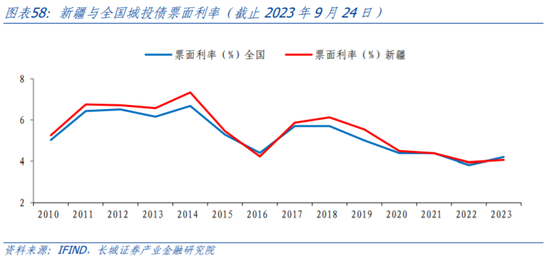

2017~2022年,新疆和全国城投债票面利率均处于下滑势态,整体变动趋势相似。值得注意的是,2017~2022年新疆城投债发行利率长期略高于高于全国水平,但2023年隐性债务风险增加,全国城投债票面利率均有回升,新疆发行成本略低于全国水平。2023年前9月(截至2023年9月24日)全国城投债票面利率平均约为4.20%,较2022年回升38BP,新疆城投债票面利率4.07%,较2022年回升12BP,低于全国水平。

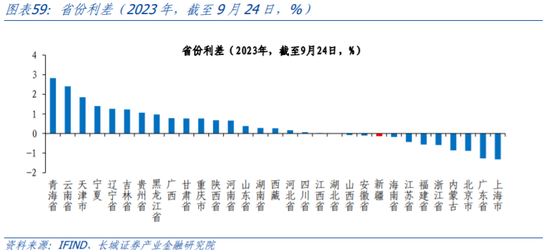

我们以各省城投债票面利率-全国平均票面利率大致衡量省份利差,新疆今年省份利差约-0.13%,其城投债发行成本略低于全国平均水平,也从侧面表明今年新疆城投债风险相对较小。

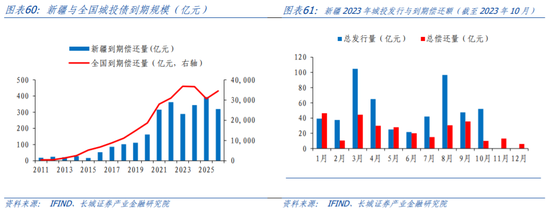

过去十年新疆城投债呈现上升趋势,2022年达到城投债到期偿还量顶峰,超过360亿元。2023年到期偿还量为289.61亿元,为最近三年以来的最低值。从2023年来看,偿还节奏较为平稳,1月、3月偿还量相对较大,但总体各月份差异有限。未来三年新疆城投债到期偿还量整体较为稳定,偿还量均不超400亿元,其中2025年最高偿还量为393.69亿元。

小结

新疆地处中国西北部,是连接我国中东部区域与中亚、欧洲部分区域的重要交通要道,并且是我国五个少数民族的自治区之一,承担维护国家安全和统一的重任,战略地位重要。新疆自治区产业结构特点鲜明,得天独厚的气候资源条件赋予新疆特有的发展优势,呈现出农副产品生产、矿物能源开采、文化旅游三足鼎立的经济发展特点。此外,新疆人口老龄化问题较轻,劳动要素发展潜力巨大,同时财政收入对土地依赖程度较低,政府隐性债务负担也相对较轻。

但也需要看到,新疆人均GDP和收入水平不及全国水平,消费能力有待提高。并且新疆民营经济占比相对较低,经济发展对投资的依赖度较高,消费、外贸仍有较大的提升空间。我们认为,新疆作为丝绸之路经济带核心区的枢纽,未来应进一步以高质量经济战略为中心,以生态环境和绿色经济与战略为前提,以“一带一路”大通道战略为抓手,国内市场与国际市场结合,逐渐向多资源倚重高质量的经济发展之路。

风险提示

国内宏观经济政策不及预期;数据提取不及时;部分地方债务统计数据可能与实际数据有偏差;信用事件集中爆发。

[1] “三基地一通道”即国家大型油气生产加工和储备基地、大型煤炭煤电煤化工基地、大型风电基地、国家能源资源陆上大通道

[2] 根据原油和天然气的热值折算而成的油气产量,本文取1255立方米天然气=1吨原油折算

来源: 蒋飞宏观研究

(本文作者介绍:经济学者)

责任编辑:曹睿潼

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。