意见领袖 | 罗志恒

摘要

2023年6月13日,央行进行20亿元7天期逆回购操作,中标利率为1.90%,此前为2.00%,降息幅度达到10个bp。

自2019年央行改革贷款市场报价利率(LPR)形成机制后,未曾有OMO利率下调后、MLF利率和LPR利率“按兵不动”的先例。这意味着,后续6月15日MLF利率、6月20日的LPR利率将会同步调降,市场降息预期兑现。

一、央行之所以在此时点降息,主要源于以下四点考虑:

1、经济基本面偏弱,迫切需要加大逆周期调节力度稳增长。进入二季度,经济基本面持续疲软,居民消费和企业投资低迷,需求不足和信心不振的问题凸显。在此背景下,亟需通过降息等信号意义重大的总量政策,稳定市场预期。此外,5月信贷数据并不乐观,新增社融1.56万亿元,同比少增1.31万亿元,故央行选择在金融数据公布前有所行动。

2、实际利率被动上升,掣肘有效需求。实际利率是名义利率与通胀水平之差,今年以来物价持续疲软,而名义利率调整较缓慢,两者叠加造成实际利率上升。最新数据显示,5月CPI同比上涨0.2%,近两个月均在0附近徘徊,PPI同比下降4.6%,连续8个月为负且降幅持续扩大。

3、美联储可能6月停止加息,汇率等制约货币政策的外部因素减弱。当前美联储已处在加息尾声,近期部分数据更显露衰退迹象。如美国失业率从3.4%上升至3.7%,高于市场预期的3.5%。市场预期美联储可能在6月停止加息,相应的我国汇率贬值态势或放缓,降息的外部制约减弱。

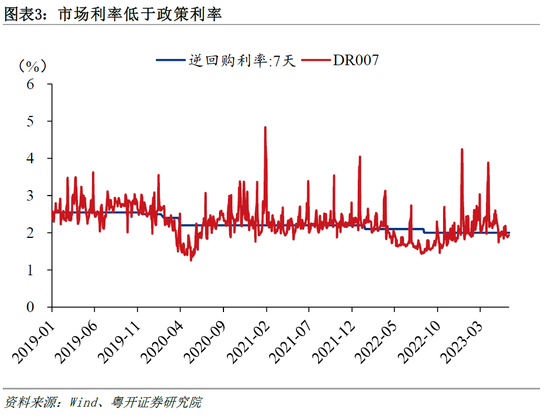

4、市场利率持续低于政策利率,央行“顺势而为”。5月以来,银行间流动性宽松,市场利率DR007已持续低于OMO利率(政策利率),1年期同业存单利率低于1年期MLF利率,这意味着银行找市场借钱优于找央行借钱,政策传导效果大幅减弱,因此央行顺势调降政策利率。

二、降息有什么影响?

1、对银行体系而言,未来存款利率仍有降低空间。近期多家银行下调存款利率,部分市场观点认为,存款利率报价下调带动着政策利率下行。我们则倾向认为这是“果”而非“因”,存款利率下调更多是对银行净息差缩窄的应对。

而当前的OMO利率调降,或导致净息差再度缩窄,这也意味着未来存款利率还会再降。降低存款利率,提高存款的机会成本,或可加速储蓄向消费转换。但这一过程中,需对商业银行的盈利能力和抗风险能力高度重视。

2、对实体经济而言,信号意义更大,后续还需要更多稳增长政策配合。诚然,利率降低,意味着企业融资成本降低,债务负担减弱,居民中背负房贷的中青年债务负担减弱,进而会对消费、投资形成拉动作用。但在收入预期并未根本好转的情况下,政策的拉动效应可能偏弱。因为居民资产负债表的修复需要时间,政策传导具有滞后性。因而,本次降息更多是传递“逆周期调节”的信号,为提振有效需求,还需要积极的财政政策、地产政策等配合。

3、对资本市场而言,股、债均受益于降息。一是股票市场,短期内将会改善风险偏好,产生提振作用;长期内,降息及配合出台的一系列稳增长政策将加速经济恢复速度,提高企业盈利。二是债券市场,利率降低带动债券收益率下行。一般降息前市场已经在交易预期,因此降息当日、次日收益率变动幅度不大,或出现小幅上行,但半年后收益率普遍下行,短端收益率下降较明显。例如2014年降息后半年,中债国债一年期到期收益率下降近80bp,之后更是不断下降造就债市大牛行情。本次降息较突然,截止6月13日收盘,十年期活跃国债下行4.7bp。

风险提示:政策不及预期、房地产下行风险加剧

目录

一、事件

二、为什么此时降息?降息的原因为何?

三、降息的影响

正文

一、事件

2023年6月13日,央行进行20亿元7天期逆回购操作,中标利率为1.90%,此前为2.00%,OMO利率调降幅度达到10个bp。

自2019年央行改革贷款市场报价利率(LPR)形成机制后,利率传导基本沿着“OMO→MLF→LPR”的路径,即OMO、MLF利率先调降,LPR跟随,两者降幅或不同,但未曾有OMO利率下调后,MLF利率、LPR利率“按兵不动”的先例。尤其是2022年两次降息过程,均是先调降OMO、MLF利率,再调降LPR利率。

这意味着,OMO利率下降10bp,后续6月15日MLF利率、6月20日的LPR利率亦会同步调降,成为2023年首次降息,市场降息预期兑现。

二、为什么此时降息?降息的原因为何?

央行之所以在此时点降息,主要源于以下四点考虑:

1、经济基本面偏弱,迫切需要加大逆周期调节力度稳增长。今年一季度我国经济恢复较好,但进入二季度基本面持续疲软,居民消费和企业投资低迷,需求不足和信心不振的问题凸显。4月的生产、消费、投资、出口数据均较3月回落,1-4月民间投资只有0.4%。5月制造业PMI为48.8%,连续两个月位于荣枯线以下;出口增速再度转负,按美元计,同比增速为-7.5%,降幅超预期;新房、二手房销售均在下滑。此外,信贷数据并不乐观,5月社融新增1.56万亿元,同比少增1.31万亿元,故央行选择在金融数据公布前有所行动。

在此背景下,亟需通过降息等信号意义重大的总量政策,稳定市场预期,提振经济参与主体信心。6月7日,易纲行长在上海调研时提出“继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。”重提“逆周期调节”,也意味着更多积极政策将出台。

2、实际利率被动上升,掣肘有效需求。实际利率是名义利率与通胀水平之差,今年以来物价持续疲软,而名义利率调整较缓慢,两者叠加造成实际利率上升。最新数据显示,5月CPI同比上涨0.2%,近两个月均在0附近徘徊,PPI同比下降4.6%,连续8个月为负且降幅持续扩大。

3、美联储可能6月停止加息,汇率等制约货币政策的外部因素减弱。当前美联储已处在加息尾声,近期部分数据更显露衰退迹象。如美国5月住户调查数据显示就业市场开始出现疲软,失业率从3.4%上升至3.7%,高于市场预期的3.5%;此外,平均周度工作时长也在持续走弱。市场预期美联储可能在6月停止加息,相应的我国汇率贬值态势或放缓,降息的外部制约减弱。

4、市场利率持续低于政策利率,央行“顺势而为”。5月以来,银行间流动性宽松,市场利率DR007已持续低于OMO利率(政策利率),1年期同业存单利率低于1年期MLF利率,这意味着银行找市场借钱优于找央行借钱,政策传导效果大幅减弱,因此央行顺势调降政策利率。

三、降息的影响

1、对银行体系而言,未来存款利率仍有降低空间。近期多家银行下调存款利率,部分市场观点认为,存款利率报价下调带动着政策利率下行。我们则倾向认为这是“果”而非“因”,存款利率下调更多是对银行净息差缩窄的应对。事实上,目前商业银行净息差持续下行,从2021年末的2.08%下降至今年一季度的1.74%,已经创下有数据以来的新低。

而当前的OMO利率调降,或导致净息差再度缩窄,这也意味着未来存款利率还会再降。降低存款利率,提高存款的机会成本,或可加速储蓄向消费转换。但这一过程中,需对商业银行的盈利能力和抗风险能力高度重视。

2、对实体经济而言,信号意义更大,后续还需要更多稳增长政策配合。诚然,利率降低,意味着企业融资成本降低,债务负担减弱,居民中背负房贷的中青年债务负担减弱,进而会对消费、投资形成拉动作用。但在收入预期并未根本好转的情况下,政策的拉动效应可能偏弱。因为居民资产负债表的修复需要时间,政策传导具有滞后性。因而,本次降息更多是传递“逆周期调节”的信号,为提振有效需求,还需要积极的财政政策、地产政策等配合。

3、对资本市场而言,股、债均受益于降息。一是股票市场,短期内将会改善风险偏好,产生提振作用;长期内,降息及配合出台的一系列稳增长政策将加速经济回复速度,提高企业盈利。截止6月13日收盘,上证指数涨0.15%,创业板涨0.68%。二是债券市场,利率降低带动债券收益率下行。一般降息前市场已经在交易预期,因此降息当日、次日收益率变动幅度不大,或出现小幅上行,但半年后收益率普遍下行,短端收益率下降较明显。例如2014年降息后半年,中债国债一年期到期收益率下降近80bp,之后更是不断下降造就债市大牛行情。本次降息较突然,截止6月13日收盘,十年期活跃国债下行4.7bp。

(本文作者介绍:粤开证券研究院副院长、首席宏观研究员,注册会计师,中国财政科学研究院财政学博士。新财富最佳分析师宏观经济第三名(团队)。研究方向:宏观经济、财政理论与政策。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。