意见领袖 | 温彬 王静文

经济数据

3月份,制造业采购经理指数为51.9%,低于上月0.7个百分点;非制造业商务活动指数和综合PMI产出指数分别为58.2%和57.0%,高于上月1.9和0.6个百分点。三大指数连续三个月位于扩张区间,我国经济发展仍在企稳回升之中。

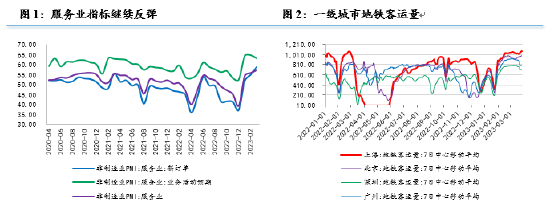

一、服务业:扩张速度继续加快

3月服务业商务活动指数回升1.3个百分点至56.9%,为2012年4月以来的最高水平,显示服务业仍在加速扩张。

其中,服务业新订单指数回升3.8个百分点至58.5%,为2012年有统计以来最高水平。服务业从业人员指数回升0.1个百分点至48.8%,为2018年9月以来最高水平。服务业业务活动预期指数回落1.6个百分点至63.2%,但仍连续三个月高于63.0%。

3月以来,经济社会运行继续趋于正常化。零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业商务活动指数高于60.0%,显示居民补偿性的消费和出行意愿继续增强,相关行业市场活跃度较快回升。

资料来源:wind资讯

资料来源:wind资讯二、建筑业:稳居高位景气区间

3月建筑业商务活动指数回升5.4个百分点至65.6%,为2011年8月以来最高水平,且连续两个月位于60%以上的高位景气区间,扩张速度继续加快。

不过,分项指标均有回落。其中建筑业新订单指数较上月回升11.9个百分点至50.2%,从业人员指数回落7.3个百分点至51.3%,建筑业业务活动预期回落2.1个百分点至63.7%,但仍位于高景气区间。

建筑业景气度的提升,一方面由于基建项目的加快落地。今年以来,地方政府均按照“开局即决战,起步即冲刺”的原则加快基建项目落地,3月城投债和地方政府专项债净融资额达到6653亿元,略高于上月的6590亿元,继续支撑基建景气度。

另一方面则由于房地产市场的企稳。2月70个大中城市中新建商品住宅和二手住宅销售价格环比上涨城市分别有55个和40个,比上月分别增加19个和27个。高频数据显示,3月30大中城市商品房日均成交面积同比增长38.6%,为2021年5月以来最快增速。积压需求的继续释放,正在推动新房交易市场走好。不过,房企拿地意愿3月有所回落,100大中城市成交面积同比下降15.9%,自去年7月以来首次出现同比下降,显示房企信心仍有待整固。

资料来源:wind资讯

资料来源:wind资讯三、制造业:扩张速度略有放缓

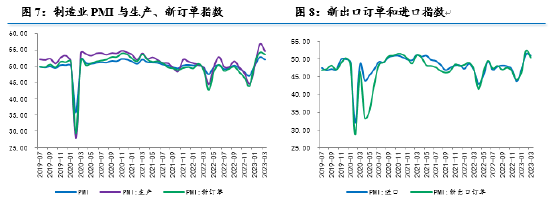

在非制造业继续加快扩张的同时,制造业则出现了景气度回落。3月制造业PMI回落0.7个百分点至51.9%,继续保持扩张态势,但扩张速度略有放缓。

五大分项指数悉数回落。其中生产指数为54.6%(较上月-2.1%),新订单指数为53.6%(较上月-0.5%),原材料库存指数为48.3%(较上月-1.5%),从业人员指数为49.7%(较上月-0.5%),供应商配送时间指数为50.8%(较上月-1.2%)。

从3月来看,制造业运行表现出四个方面特征:

一是生产端扩张速度放缓。生产指数回落2.1个百分点至54.6%;采购量指数持平于53.5%。从开工率高频指标来看,汽车轮胎半钢胎、高炉、石油沥青装置、PTA、PX等行业的开工率仍在回升,但回升速度较2月略有放缓,显示生产已进入平稳复苏时段。

二是外需面临不小压力。3月新订单指数回落0.5个百分点至53.6%,新出口订单回落2.0个百分点至50.4%。新出口订单降幅大于新订单且逼近荣枯线,显示外需仍面临较大收缩压力。

进入3月以来,随着发达经济体累积加息效应的释放,以及欧美银行业危机发酵,外需呈收缩之势。BDI指数3月中旬以来见顶回落。韩国3月前20日出口同比-17.4%,较2月全月的-7.5%大幅下滑,可能会对我国出口带来压力。

三是企业补库存意愿不足。3月生产经营活动预期指数回落2.0个百分点至55.5%。3月原材料库存指数回落1.5个百分点至48.3%;产成品库存回落1.1个百分点至49.5%。整体来看,企业库存回补的意愿尚未改善。

四是企业景气普遍回落。3月大、中、小型企业PMI分别为53.6%、50.3%和50.4%,分别较上月回落0.1、1.7和0.8个百分点。大型企业景气度基本持平,中小型企业却逐渐滑向荣枯线,显示中小企业的生产经营状况尚待进一步稳固。

资料来源:wind资讯

资料来源:wind资讯 资料来源:wind资讯

资料来源:wind资讯四、价格:双双回落

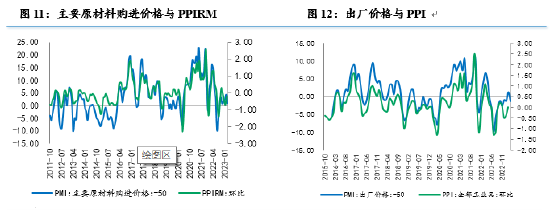

3月主要原材料购进价格指数回落3.5个百分点至50.9%,出厂价格回落2.6个百分点至48.6%,双双回落。

从国际来看,3月以来,主要经济体经济景气指数略有上升,但CRB价格指数仍然环比下降,特别是原油价格降幅较大,主要源于主要经济体货币政策持续收紧抑制需求,以及欧美银行业危机可能继续发酵进一步抑制了大宗商品需求。

从国内来看,螺纹钢、平板玻璃以及水泥价格月均价格环比上升,显示基建持续回暖和房地产触底对原材料价格的拉动继续显现。但南华工业品指数月均值环比下降,显示需求端整体来看仍然偏弱。

预计3月PPI环比小幅回落,由于去年同期基数较高,预计同比-2.5%,低于上月的-1.4%,继续处于通缩区间。

资料来源:wind资讯

资料来源:wind资讯五、政策:组合拳发力

从3月情况来看,非制造业整体好于制造业。其中,由防疫措施优化和场景修复带来的服务业反弹仍在继续,之前积压的购房需求正在加速释放,地方政府对基建投资的支持仍在加力,但由于面临外需收缩以及就业收缩,经济内生动能仍然偏弱,预计下一阶段复苏斜率可能放缓。这种情况下,就需要政策适度发力。

李强总理在记者会上曾表示,要实现5%左右的增长,并不轻松,需要倍加努力。具体到政策方面,要打好几套组合拳:一是宏观政策的组合拳,二是扩大需求的组合拳,三是改革创新的组合拳,四是防范化解风险的组合拳。

货币政策方面,央行3月17日宣布降准25个基点,在3月15日超额续作MLF之后,此举略超市场预期。但考虑到经济复苏仍然存在短板、贷款发放过快消耗超额准备金以及硅谷银行破产引发的金融动荡等情况,此次降准也在情理之中。

财政政策方面,3月24日国常会决定延续和优化实施部分阶段性税费优惠政策,以进一步稳预期强信心。此次阶段性税费优惠政策主要集中在三个方面:一是同科技自立自强战略相匹配,进一步激励企业在科技创新方面加大投入;二是有助于降低物流、能源等相关产业成本,进一步发挥保供稳价的效果;三是有助于降低企业尤其是小微企业和个体工商户的经营成本,通过稳市场主体来稳就业。预计每年减负规模达4800多亿元。

考虑到经济内生动能仍然偏弱,以及5%的增长目标下中央不会出台大规模刺激政策,预计二季度经济将会边际放缓。不过,由于去年二季度GDP仅同比增长0.3%,为过去一年最慢时段,偏低的基数将会推高二季度GDP同比增速。预计一季度GDP同比增长4.5%,二季度同比增长9.0%。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。