意见领袖 | 管涛

日前,世界贸易组织(WTO)发布了2022年第三季度及前三季度全球货物贸易数据,国际货币基金组织(IMF)发布了截至2022年第三季度末全球外汇储备币种构成数据(COFER)。从中,我们可以了解最新的中国出口市场份额及全球人民币外汇储备规模和份额变动。

全年中国出口市场份额拐点基本已成定局

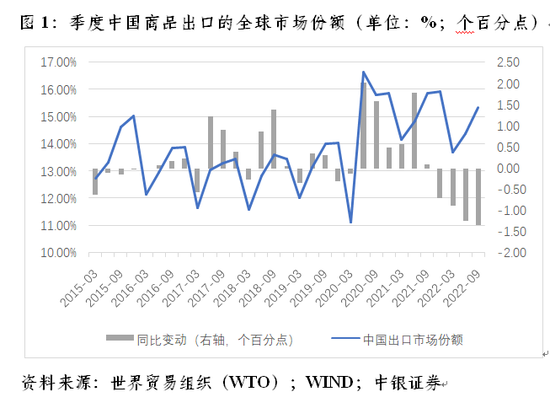

根据WTO数据,2022年前三季度,中国商品出口的全球市场份额为14.55%,同比回落0.44个百分点。其中,各季份额分别为13.70%、14.38%和15.33%,同比分别回落0.47、0.48和0.55个百分点,降幅逐季扩大,显示中国出口市场份额拐点趋势已基本形成(见图1)。

2022年前三季度各季,中国出口(以美元计值,下同)分别同比增长15.5%、12.4%和10.3%,增速逐季下行。但是,年内中国出口市场份额依然逐季环比上升,没改变第一季度是年内出口市场份额低点的长期趋势。而且,2022年第三季度出口市场份额环比上升0.95个百分点,较2015~2019年同期环比平均升幅高出0.14个百分点。只是因为第一、二季度的环比升幅分别低于2015~2019年同期均值0.30和0.35个百分点,才拖累了前三季度的整体表现(见图1)。

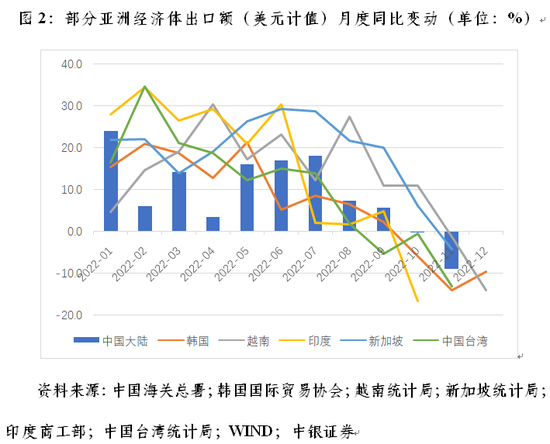

进入2022年第四季度,10月和11月份中国大陆出口同比分别下降0.2%和8.9%,形势较前三季度更为严峻。但这并非特例。同期,韩国(10~12月)、越南(11~12月)、新加坡(11月)、印度(10月)、中国台湾(9~11月)等外向型经济体也都先后出现了出口负增长(见图2)。

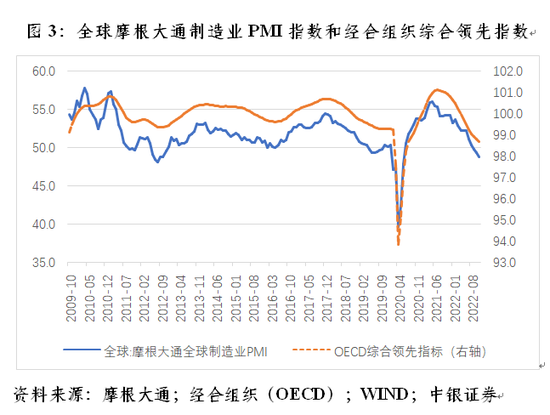

WTO在2022年10月初关于全球贸易在下半年将失去增长动能的预测被验证。实际上,全球摩根大通制造业PMI指数从2022年2月起见顶回落,于9~11月份连续低于荣枯线,且逐月下行,跌至2020年7月以来低点;经合组织(OECD)综合领先指数于2021年7月起冲高回落,自2022年5月起跌破100,到11月份创2020年8月以来新低(见图3)。有鉴于此,即便2022年第四季度中国出口有可能同比负增长,但出口市场份额依然有望环比保持基本稳定。

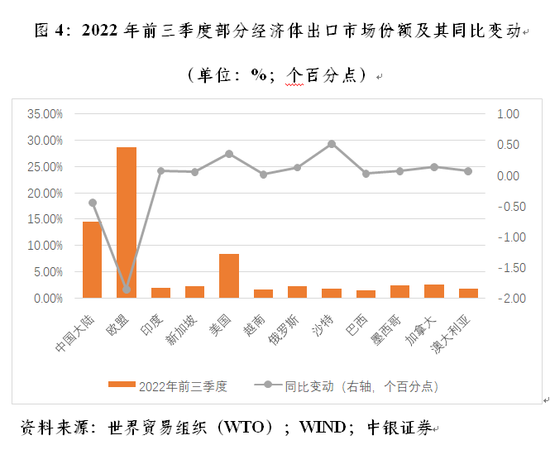

此外,2022年前三季度,欧盟出口市场份额28.76%,同比下降1.86个百分点,这主要反映了俄乌冲突、能源危机等造成的供给侧冲击。同期,沙特、美国、加拿大、俄罗斯、印度、澳大利亚、墨西哥、新加坡、巴西、越南等经济体出口市场份额同比均有不同程度的上升,主要是受益于大宗商品价格上涨和出口订单转移(见图4)。

全球人民币外汇储备规模及份额稳中趋降

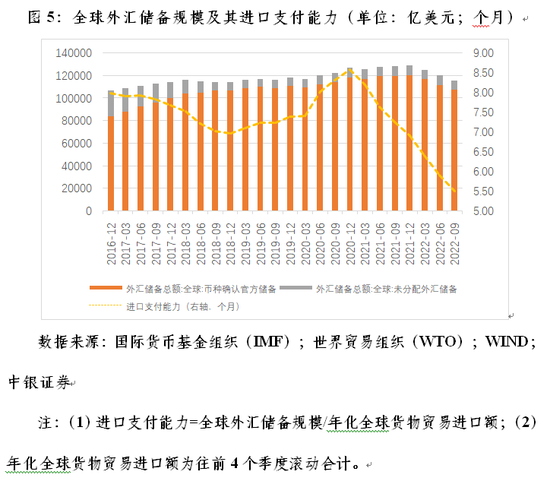

IMF公布的最新数据显示,到2022年三季度末,全球外汇储备规模11.60万亿美元,环比下降4338亿美元,较上年底下降13199亿美元。其中,全球已披露币种构成的外汇储备规模10.77万亿美元,环比下降3994亿美元,较上年底下降12751亿美元;全球未披露币种构成的外汇储备规模8256亿美元,环比下降344亿美元,较上年底下降448亿美元。同期,全球外汇储备规模相当于5.51个月的全球年化商品进口额,环比减少0.39个月,较上年底减少1.41个月,为2007年底以来最低,显示本轮美联储激进紧缩引发的强美元周期加剧了全球外汇短缺矛盾(见图5)。

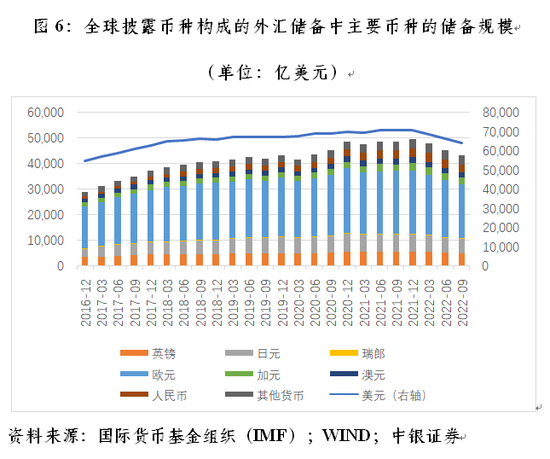

对2022年第三季度全球披露币种构成的外汇储备规模减少贡献排名前四位的货币分别是:美元储备减少2113亿美元,贡献了52.9%;欧元储备减少899亿美元,贡献了22.5%;英镑储备减少444亿美元,贡献了11.1%;人民币储备减少216亿美元,贡献了5.4%。不过,从2022年前三季度的情况看,排名则有些变化,其中:美元储备减少6440亿美元,贡献了50.5%;欧元储备减少3634亿美元,贡献了28.5%;日元储备减少987亿美元,贡献了7.7%;英镑储备减少820亿美元,贡献了6.4%;人民币储备减少395亿美元,贡献了3.1%,排在第五位(见图6)。

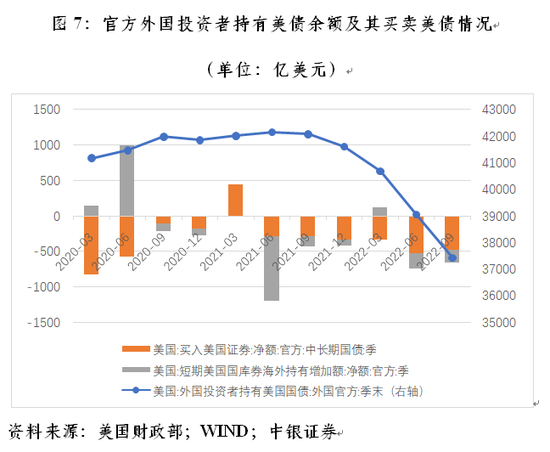

需要指出的是,全球披露币种构成的美元储备规模减少,并不等同于外国投资者净减持美元储备,还反映了美国股市和债市下跌的影响。如据美国财政部统计,2022年第三季度,官方外国投资者持有美债余额减少1623亿美元,其中,净卖出美债665亿美元,美债收益率飙升、美债价格下跌引起的负估值效应958亿美元,后者贡献了总降幅的59.0%。2022年前三季度,官方外国投资者持有美债余额累计减少4209亿美元,其中,净卖出美债1616亿美元,负估值效应2593亿美元,后者贡献了61.6%(见图7)。

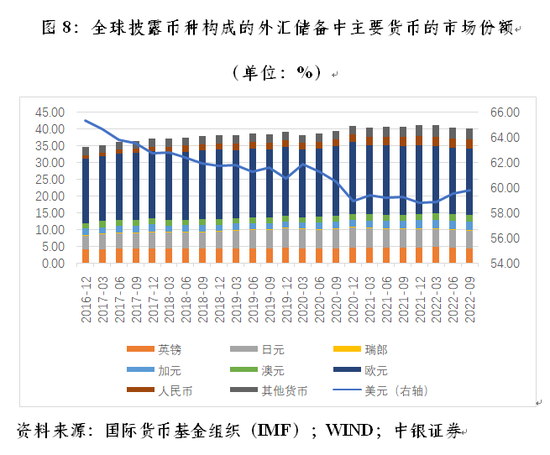

根据IMF披露的主要储备货币币种构成,截至2022年第三季度末,全球美元储备份额为59.79%,环比上升0.25个百分点,为2020年四季度以来新高;欧元为19.66%,下降0.10个百分点,为2017年二季度以来新低;日元为5.26%,上升0.09个百分点;英镑为4.62%,下降0.23个百分点;人民币为2.76%,下降0.09个百分点;加元为2.45%,下降0.03个百分点;澳元为1.91%,上升0.04个百分点;瑞郎为0.23%,下降0.02个百分点。可见,尽管当季主要货币的储备份额排名没有变化,但美元、日元和澳元的份额环比上升,是受益方;英镑、欧元、人民币、加元、瑞郎的份额环比下降,则是受损方(见图8)。

从2022年前三季度的情况看,美元储备份额上升0.98个百分点,是最大的储备货币受益方,澳元、加元、瑞郎分别上升0.08、0.07和0.06个百分点;欧元份额下降0.94个百分点,是最大的储备货币受损方,日元、英镑、人民币分别下降0.26、0.19和0.04个百分点。可见,稍微拉长一点时间看,在本轮强美元周期中,美元与欧元的储备货币地位是此消彼长的关系,日元、英镑的储备货币地位也受到了较大冲击,澳元、加元作为商品货币受益于本轮大宗商品价格上涨,储备货币地位得到一定程度的改善(见图9)。

值得一提的是,从2016年底开始披露全球人民币外汇储备规模及份额以来,自2018年第四季度起人民币稳居世界第五大储备货币。其中,2018年第四季度~2021年第四季度,全球持有的人民币外汇储备规模实现了“十三连涨”,最高增至3373亿美元,较2016年底初次披露时增长2.72倍;2020年第一季度~2022年第一季度,人民币储备市场份额实现了“九连涨”,最高升至2.87%,较2016年底高出1.80个百分点。这对于2022年5月份,IMF对特别提款权篮子货币定值重估时,提高人民币的权重发挥了积极作用。

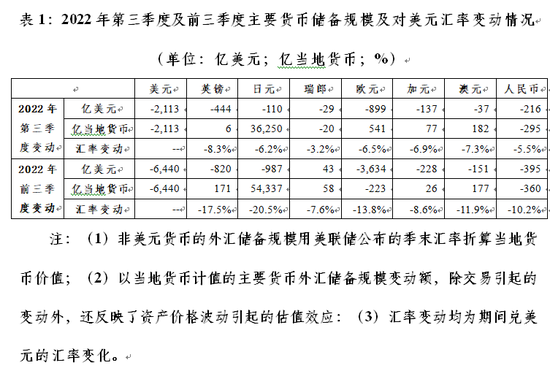

以当地货币计值,IMF披露的八种主要储备货币中,2022年第三季度,仅有美元、瑞郎和人民币外汇储备规模减少;2022年前三季度,则仅有美元、欧元和人民币外汇储备规模下降。不论从第三季度还是前三季度的情况看,绝大部分非美货币的外汇储备规模以美元计值均出现下降(仅瑞郎储备规模前三季度略有增加),主要反映了当地货币对美元汇率贬值产生的负估值效应(见表1)。

人民币外汇储备规模及其储备市场份额减少,一方面反映了人民币汇率贬值的影响。2022年第三季度,人民币汇率中间价累计下跌5.5%,由此导致的境外持有境内人民币金融资产折美元减记的负估值效应约合169亿美元,相当于同期人民币外汇储备规模降幅的78.1%;2022年前三季度,人民币汇率中间价累计下跌10.2%,由此产生的负估值效应合计约332亿美元,贡献了同期人民币外汇储备规模降幅的84.0%。

另一方面,也反映了同期外资减持境内人民币金融资产的影响。全球人民币外汇储备主要摆布在中国境内人民币记账式国债和政策性银行债上。据中央结算公司统计,2022年前三季度,外资累计净减持这两类境内人民币金融资产1858亿元。全球人民币外汇储备规模相当于境外机构持有这两类金融资产之比,由2021年四季度末的60.8%反弹至2022年三季度末的68.8%,回升8.1个百分点(见图9)。这表明在本轮外资减持潮中,境外货币当局相对理性,是人民币债券资产的坚定持有者。

2022年10和11月份,外资月均合计净减持记账式国债和政策性银行债129亿元人民币,低于前9个月月均净减持规模37.7%。同时,第四季度人民币汇率触底反弹,当季累计回升1.9%,汇率变动对全球人民币外汇储备规模的影响将由负转正。预计2022年第四季度,全球持有人民币外汇储备规模及其份额将会再度回升。

本文原发于《第一财经》

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。