文/意见领袖专栏作家 戴志锋

11月社融新增1.99万亿,同比少增6083亿,低于万得一致预期2.17万亿;主要是企业债少增拖累,信贷少增缺口已有收敛。存量社融同比增10.0%,较10月同比增速环比回落0.3个百分点。11月债券市场震荡剧烈,利率上浮比较大,因此信用债发行出现了大规模取消。1、信贷情况:居民端需求低位略回暖,信贷同比少增缺口环比收敛。11月新增人民币信贷1.14万亿,较往年同期少增1621亿元,内生需求仍偏弱;但收敛幅度较10月已有收窄。2、表外非标融资情况:信托贷款规模总体平稳;委托贷款由于两批基础设施基金发行完毕对社融支撑边际走弱。11月新增信托规模小幅-365亿,去年同期到期规模较大,在低基数下较去年同期多增1825亿。两批基础设施基金在8-9月已发行完毕,新增委托贷款规模较10月继续回落,11月新增委贷小幅下降88亿元,较去年同期减少123亿。3、政府债:国债剩余额度加速发行,对社融有一定支撑。11月新增政府债6520亿,较去年同期少增1638亿,主要是由于去年财政后置发力奠定高基数。考虑11月已经下达专项债提前批额度,同时7500亿特别国债等量续作,预计12月政府债发行仍保持较高力度,对社融起到一定支撑。4、债券和股权融资分析。受11月市场利率波动影响,企业债净融资下降。新增企业债融资596亿,较去年同期大幅下降3410亿元。主要是由于11月债券市场震荡剧烈,利率上浮比较大,因此信用债发行出现了大规模取消。股票融资规模边际放缓:11月股票融资新增量788亿,较去年同期小幅少增506亿。

11月新增信贷规模略低于市场预期,但居民端呈边际弱回暖。新增贷款1.21万亿元,较去年同期少增600亿元;略低于市场预期1.32万亿的增量。信贷余额同比增长11.0个百分点,增速环比小幅回落0.1个点。1、居民短贷恢复正增,中长期贷款边际有回暖,11月居民短贷、中长贷分别净新增525和2103亿元,较去年同期变动-992和-3718亿元,高基数背景下少增缺口仍有所收敛(银行去年上半年累积的按揭储备在4Q21集中放量)。2、企业中长期连续4个月同比多增。企业短贷和票据融资分别同比少增651亿和56亿,企业中长贷则同比多增3950亿,连续4个月同比正增长。背后依然是政策的积极发力,拉动了地产(金融支持地产16项措施)、基建(政策性开发性金融工具)、制造业(设备更新改造再贷款)等多领域信贷的投放加量。

M1与M2剪刀差扩大:居民储蓄意愿仍较强;开门红节奏也有提前。11月M0、M1、M2分别同比增长14.1%、4.6%、12.4%、较上月同比增速变动-0.2、-0.8、0.6个百分点。其中M2-M1为7.8%,增速差较前值6%边际走阔。居民端储蓄意愿仍较强,或因为理财净值回落进一步推动居民存款需求;另开门红节奏也有提前。存款同比增11.6%,居民存款规模有较大幅度提升。11月新增存款2.95万亿,较往年同期多增1.81万亿。新增居民存款2.25万亿元,同比增加1.52万亿元。

投资建议:收入确定性维度,重点推荐宁波银行和苏州银行。综合看,营收确定性标的,有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。综合资产负债端角度看,我们评估收入端增长确定性最强的仍是城商行板块。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。明年的第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。

风险提示事件:经济下滑超预期。疫情影响超预期。

正文分析

一、社融增速小幅回落增10.0%,略低于市场预期

11月社融新增1.99万亿,同比少增6083亿,略低于万得一致预期2.17万亿;主要是企业债少增拖累,信贷少增缺口已有收敛。存量社融同比增10.0%,较10月同比增速环比回落0.3个百分点。11月债券市场震荡剧烈,利率上浮比较大,因此信用债发行出现了大规模取消。据WIND数据显示,11月整体共有103只信用债(企业债、公司债、中票、短融、定向工具)取消发行,规模合计799.40亿元,已创年内取消发行纪录。在剔除政府债后,存量社融同比增8.95%,较上月同比增速环比下降0.26个百分点,去年下半年财政后置发力,对今年形成高基数拖累。

社融结构分析:1、新增投放情况。从新增投放占比看,信贷和政府债依旧是社会融资的主要渠道,11月新增占比分别为54%、33%(10月新增占比分别为41%、31%)。2、新增较去年同期比较。企业债、表内贷款和政府债是主要拖累项、同时非金融企业境内股票融资和委托贷款对社融亦有小幅拖累;而信托贷款则在去年低基数下同比多增。11月新增社融同比少增6083亿,其中新增企业债、表内贷款和政府债同比分别少增3410、1621、1638亿;非金融企业境内股票融资和委托贷款同比少增506、123亿;信托贷款多增1825亿。

细项来看:信贷情况。居民端需求低位回暖,信贷同比少增缺口环比收敛。1、表内信贷情况。11月新增贷款同比少增,居民端需求偏弱仍是主因、但收敛幅度较10月已有收窄。11月新增人民币信贷1.14万亿,较往年同期少增1621亿元,内生需求仍偏弱;但收敛幅度较10月已有收窄,从金融数据明细看,拖累信贷少增的仍是居民端的贷款需求。2、表外信贷情况。未贴现承兑汇票规模有所回升。11月新增未贴现银行承兑汇票190亿元,10月减少2157亿。

表外非标融资情况:信托贷款规模总体平稳;委托贷款由于两批基础设施基金发行完毕对社融支撑边际走弱。1、11月新增信托规模小幅-365亿,去年同期到期规模较大,在低基数下较去年同期多增1825亿。2、两批基础设施基金在8-9月已发行完毕,新增委托贷款规模较10月继续回落,11月新增委贷小幅下降88亿元,较去年同期减少123亿(基础设施基金委托政策性银行以贷款形式向目标公司股东提供资金,贷款资金作为项目资本金投入到指定项目)。

政府债:国债剩余额度加速发行,对社融有一定支撑。11月新增政府债6520亿,环比增长3729亿;较去年同期少增1638亿,主要是由于去年财政后置发力奠定高基数。从债券发行数据跟踪看,11月国债净增6069亿,地方债净增-1324亿,较去年同期分别+4028亿和-6736亿。考虑11月已经下达专项债提前批额度,同时7500亿特别国债等量续作,预计12月政府债发行仍保持较高力度,对社融起到一定支撑。

债券和股权融资分析。1、受11月市场利率波动影响,企业债净融资下降。新增企业债融资596亿,较去年同期大幅下降3410亿元。主要是由于11月债券市场震荡剧烈,利率上浮比较大,信用债发行出现了大规模取消。2、股票融资规模边际放缓:11月股票融资新增量788亿,较去年同期少增506亿。

二、信贷情况:增速继续回落,居民端下行有收敛

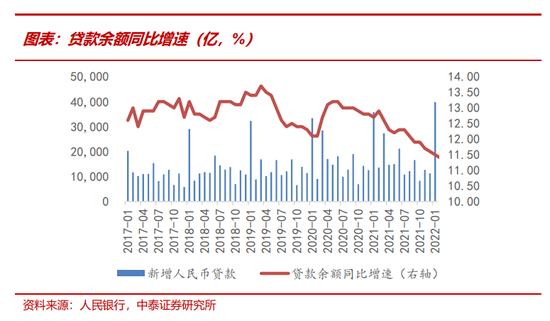

11月新增信贷规模略低于市场预期:新增贷款1.21万亿元,较去年同期少增600亿元;市场预期增1.32万亿。信贷余额同比增长11.0个百分点,增速环比小幅回落0.1个点。

信贷结构分析:1、居民部门新增贷款占比回升。11月新增企业中长贷、企业短贷和票据分别占比61%、-2%和12.8%,上月占比分别为75%、-30%和31%,企业短贷少增有所收敛。居民短贷恢复正增,中长期贷款新增继续回暖,新增居民短贷、中长贷占比有所提高、分别为4.3%和17.4%(10月占比-8%和5%)。2、新增贷款较去年同期比较。居民端需求边际回暖;企业中长期同比多增。11月新增贷款较去年同期少增600亿,其中居民中长期贷款少增缺口收敛(去年同期还是高基数,银行去年上半年累积的按揭储备在4Q21集中放量),居民按揭需求缓慢回暖。企业短贷和票据融资分别同比少增651亿和56亿,企业中长贷则同比多增3950亿,连续4个月同比正增长。背后依然是政策的积极发力,拉动了地产(金融支持地产16项措施)、基建(政策性开发性金融工具)、制造业(设备更新改造再贷款)等多领域信贷的投放加量。

具体信贷结构情况。1、居民贷款情况:按揭贷款和消费贷款需求边际有所回暖。11月居民短贷、中长贷分别净新增525和2103亿元,环比上升了1037亿和1771亿,较去年同期变动-992和-3718亿元。反映出近期房地产的一系列刺激措施对购房需求修复有了积极的作用。2、企业贷款情况。基建项目拉动项目配套贷款增长,企业中长期贷款新增仍好于去年同期。11月企业中长期贷款、企业短贷、票据净融资分别为7367、-241和1549亿,增量较去年同期增加3950、-651、-56亿。3、非银信贷新增-99亿,较去年同期多增265亿。

11月和12月按揭贷款需求景气度跟踪:地产销售正逐步回暖。11月和12月商品房销售面积较10月有一定程度回暖,主要是因为近期出台了支持房地产市场的一系列密集的政策,房地产企业的资金情况有所改善,带动了地产销售的回暖。也和季节性因素有一定关系。

三、M1与M2剪刀差扩大:

居民储蓄意愿仍较强;开门红节奏也有提前

M1增速下降,M2增速提升,M2与M1背离继续扩大。11月M0、M1、M2分别同比增长14.1%、4.6%、12.4%、较上月同比增速变动-0.2、-0.8、0.6个百分点。其中M2-M1为7.8%,增速差较前值6%边际走阔。居民端储蓄意愿仍较强,或因为理财净值回落进一步推动居民存款需求。另银行开门红揽储节奏也有提前。

存款同比增11.6%,增速环比10月走高,居民存款规模有较大幅度提升。11月新增存款2.95万亿,较往年同期多增1.81万亿。1、11月居民新增存款均大幅提升,企业存款小幅增长。新增居民存款2.25万亿元,同比增加1.52万亿元。新增企业存款1976亿元,同比减少7475亿元。2、财政存款有所下降,11月减少3681亿,较去年同期少减3600亿。3、非银存款同比多增,11月净增6680亿元,同比增加6937万亿元。

四、银行投资建议

收入确定性维度,重点推荐宁波银行和苏州银行。综合看,营收确定性强的标的,有三个特征:1、资产端定价角度,贷款久期短的,明年重定价压力小。2、资产端投放有抓手的,对公项目的储备、零售端的投放有抓手。3、负债端的逻辑,能够抓住核心企业沉淀活期存款的。综合资产负债端角度看,我们评估收入端增长确定性最强的仍是城商行板块。重点推荐宁波银行和苏州银行;同时看好成都、江苏、南京和常熟银行。明年的第二条选股主线是地产有回暖,可以关注招行、平安、兴业银行。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。