意见领袖丨任泽平团队

11月末社会融资规模存量同比增长10%。社会融资规模增量1.99万亿人民币,前值9079亿元。新增人民币贷款 1.21万亿人民币,前值 6152亿人民币。M2货币供应同比12.4 %,前值 11.8%。

1、2022年11月金融数据呈现以下特点:

1)社融增速延续回落。11月存量社融增速10%,较上月回落0.3个百分点。新增社会融资规模1.99万亿元,较上年同期少增6109亿元。反映当前复苏基础不牢固,实体经济融资需求尚未恢复。从结构上看,政府债、信贷、表外融资的拖累均减弱。

2)信贷增速放缓,企业端与居民端延续分化。11月金融机构口径信贷余额同比增速为11%,较前值低0.1个百分点。结构上,企业端短贷多减,中长期贷款多增,票据融资少增;居民端短贷、中长贷均少增。

3)M2、M1同比增速分别较上月上升0.6个百分点、回落1.2个百分点。M2与M1剪刀差大幅走阔,实体经济活跃度下降。

4)近期多项利好政策频出。在货币政策层面,为保持流动性合理充裕,11月25日央行宣布降准0.25个百分点,并于9月重启抵押再贷款工具,3个月新增PSL总计6300亿元,用于支持保交楼。在财政政策层面,前11个月,新增专项债发行规模超过4万亿元,创历史新高。12月12日财政部宣布续作7500亿元特别国债,为2007年特别国债的等额滚动发行,不会增加财政赤字。在房地产政策层面,11月28日,证监会发言人表示,证监会决定在股权融资方面调整优化5项措施,并自即日起施行,标志着房企股权融资时隔6年后再次放开,意义重大。至此,稳楼市“三箭齐发”,形成了信贷、债券、股权等三大融资政策支持体系。

5)经济重启,粮草先行,全力拼经济,未来积极的财政政策加力增效,稳健的货币政策精准有力。四季度政治局会议提出,“继续实施积极的财政政策和稳健的货币政策,加强各类政策协调配合”“积极的财政政策要加力提效,稳健的货币政策要精准有力”。

我们认为,降息降准的空间已经打开:外需回落,内需不足,物价回落,美联储加息放缓,人民币贬值压力减轻。结构性货币政策工具精准发力宽信用,为民营小微企业、房地产等领域纾困解难。同时,财政政策延续积极基调,部分省份已提前下达2023年地方政府专项债额度,配合政策性金融工具,加快推进实物工作量,带动实体经济融资需求修复。

2、11月存量社融增速10%,较上月回落0.3个百分点

11月存量社融规模343.19万亿元,同比增长10%,较上月回落0.3个百分点。新增社会融资规模1.99万亿元,较上年同期少增6109亿元。11月21日央行和银保监会召开商业银行信贷座谈会,126政治局会议持续推进宽信用政策,稳增长、稳经济。但当前消费生产活动尚未全面恢复,实体经济融资需求仍待进一步改善。

从社融结构来看,政府债、信贷、表外融资的拖累均减弱。

1)社融口径信贷延续少增。11月新增人民币贷款1.14万亿元,同比少增1573亿元。

2)表外融资大幅少减。11月表外融资减少263亿元,同比少减2275亿元。其中,未贴现的银行承兑汇票增加190亿元,同比多增573亿元,信托贷款减少365亿元,同比少减1825亿元,主因房地产16条新规允许合理使用信托贷款等存量融资来支持“保交楼”,信托发行量提升。委托贷款减少88亿元,同比多减123亿元,或因前期政策性开发性金融工具投放阶段性收尾。

3)政府债同比连续四个月少增。11月政府债券净融资6520亿元,同比少增1638亿元。受去年下半年高基数以及发行节奏错位影响,政府债净融资同比连续四个月少增。多地在11月下达2023年专项债提前批额度,12月6日,政治局会议强调财政政策加力提效,预计适度提高赤字率,专项债仍将保持一定强度,今年底或明年初政府债或重新成为对社融支撑。

4)直接融资同比少增。11月直接融资1384亿元,同比大幅少增3916亿元。11月企业债融资596亿元,同比少增3410亿元。受11月中旬债市调整的影响,企业融资成本上升,11月信用债取消发行的规模达799.40亿元,创近年新高。11月新增股票融资788亿元,同比小幅少增506亿元。

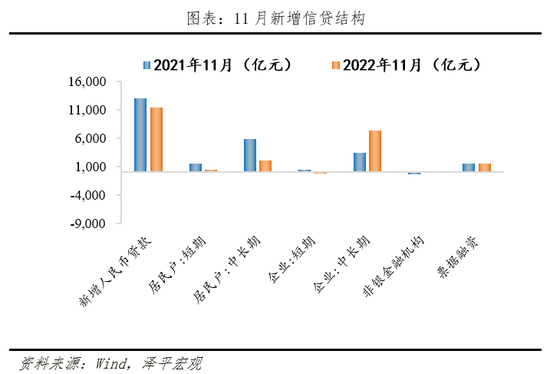

3、信贷回落,企业中长期贷款持续多增,居民端仍需改善

总量上,11月金融机构口径信贷余额同比增速为11%,较前值低0.1个百分点。11月金融机构口径新增人民币贷款1.21万亿元,同比少增600亿元。宽信用政策持续发力,11月央行PSL净投放3675亿元,加大对基建的支持力度。但因地产政策三支箭,房地产市场拐点还未出现,居民端信心不足。

结构上,企业端整体多增。11月企业贷款增加8837亿元,同比多增3158亿元。短期贷款多减651亿元,票据融资少增56亿元,反映银行以票冲贷现象减少,信贷状况有所改善。中长期贷款多增3950亿元,连续4个月保持多增态势。一方面,近期降准、监管层召开信贷形势座谈会等工作,为银行积极投放信贷提供有力支持;另一方面,叠加疫情防控优化,重启经济,大省纷纷派驻代表团抢订单,实体经济需求正在恢复。

居民端,短贷、中长贷均少增。11月居民贷款增加2627亿元,同比少增4710亿元。其中短期贷款增加525亿元,同比少增992亿元,主因防疫优化后仍对消费场景、供应链仍存在冲击,居民短期消费受到直接冲击,11月服务业PMI较10月下降1.7个百分点,连续三个月低于临界点。11月居民中长期贷款增加2103亿元,同比少增3718亿元,已经连续7个月少增态势。11月房地产市场整体仍然低迷,重点30城成交套数和成交面积同比下降29.59%和24.78%,降幅均较上月走阔。房地产16条和“三支箭”出台,提振市场信心,传导至销售端仍需时日。

4、M2、M1同比增速分别较上月上升0.6个百分点、回落1.2个百分点。M2与M1剪刀差大幅走阔,实体经济活跃度下降。

11月M2同比增速12.4%,较上月上升0.6个百分点,主因11月居民存款大幅高增叠加PSL等结构性政策工具投放,共同支撑M2高位增长。

从结构来看,1)企业存款增加1976亿元,同比少增7475亿元。居民存款增加22500亿元,同比大幅多增15192亿元,创同期历史新高。今年以来,居民储蓄意愿持续增强,短期受消费场景受限、生产性活动受阻等因素影响,居民存款创新高。2)财政存款减少3681亿元,同比少减3600亿元,主因同期的低基数效应。3)非银金融机构存款增加6680亿元,同比多增6937亿元,近7个月同比首次为正。11月股市迎来困境反转,投资者入场情绪高涨。

11月M1同比增速4.6%,较上月大幅回落1.2个百分点,M2与M1剪刀差持续扩大,反映实体经济活跃度下降。

(本文作者介绍:经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。