意见领袖|夏磊

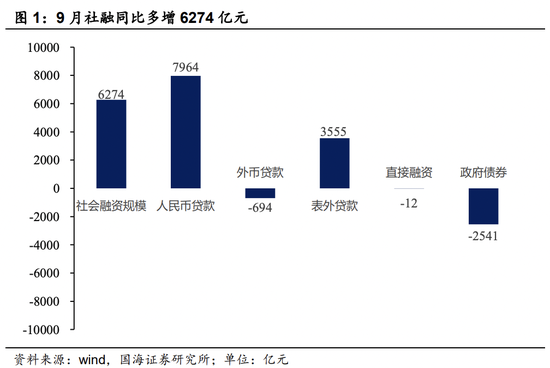

2022年10月11日央行公布9月初步核算金融数据:9月末,社会融资规模存量为340.65万亿元,同比增长10.6%;当月新增3.53万亿元,比上年同期多增6274亿元;M2余额262.66万亿元,同比增长12.1%;M1余额66.45万亿元,同比增长6.4%。

9月社融总量超预期增长,结构进一步优化

9月,社融存量同比增长10.6%,增速较上月高0.1个百分点。当月新增3.53万亿元,同比多增6274亿元,高于市场预期(万得一致性预测2.8万亿元)。主要贡献项是人民币贷款和表外融资,分别同比多增7964和3555亿元;主要拖累项是政府债券,同比少增2541亿元。

货币和财政政策持续发力,生产积极性回升、基建高速增长带动企业部门贷款需求明显好转

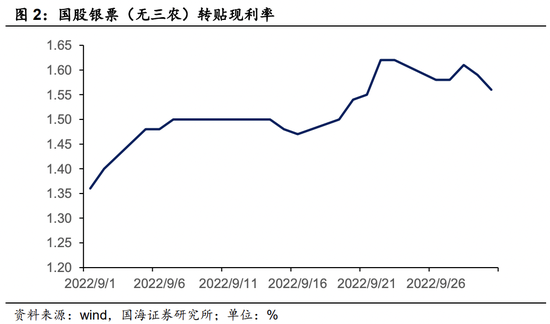

企(事)业单位中长期人民币贷款当月新增1.35万亿元,同比多增6540亿元;信托、委托和中长期贷款之和当月新增1.48万亿元,同比多增9975亿元;短期贷款增加6567亿元,同比多增4741亿元。相反,票据融资当月减少827亿元,同比多减2180亿元,同时国股银票转贴现利率9月延续上行态势,银行风险偏好转好。

政策性开发性金融工具集中投放等因素助推表外融资规模增加

表外融资当月新增1449亿元,同比多增3555亿元。其中,信托贷款当月减少192亿元,同比少减1906亿元。在资管新规过渡期结束后,信托贷款压降速度有所放缓。同时,委托贷款当月新增1507亿元,同比多增1529亿元。8月、9月连续两月委托贷款出现大幅同比多增,主要原因可能是8月、9月政策性开发性金融工具集中投放,主要以股东借款方式补充项目资本金,或部分体现在委托贷款项下。

虽然本月社融超预期增长,仍需注意到购房需求、消费需求不足,住户部门贷款新增乏力

住户部门人民币中长期贷款当月新增3456亿元,同比少增1211亿元。房地产需求依然处于低迷状态。住户部门短期贷款当月新增3038亿元,同比少增181亿元。根据人民银行公布的最新城镇储户问卷调查结果显示,倾向于“更多消费”的居民占 22.8%,比上季减少 1个百分点,疫情反复、居民消费意愿不足致使居民短期贷款新增乏力。

受发行节奏错位等因素影响政府债券同比少增,预计下月新增压力将进一步缓和

政府债券当月新增5525亿元,同比少增2541亿元。本月政府债券净融资新增主要体现在国债净融资额增加,1-9月国债净发行约1.7万亿元,占中央赤字预算的64.7%。考虑到国常会提出的用好5000多亿元专项债结存限额要求在10月底前发行完毕,预计下月政府债券新增压力将进一步缓和。

M1、M2和社融、M2剪刀差均收窄,流动性淤积问题有所改善

9月M2同比增长12.1%,较上月回落0.1个百分点;M1同比增加6.4%,较上月上升0.3个百分点,剪刀差从6.1%收窄至5.7%。可能与去年同期基数变动及当月企业生产积极性回升,企业对未来预期好转有关。社融增速继续低于M2,但剪刀差收窄至1.5%。8月、9月连续两月MLF缩量操作,叠加贷款有效需求回升,使得流动性淤积的问题有所改善。

社融连续两个月超预期增长,反映政策助推作用不断显现、经济内生修复动力不断积聚

四季度,随着政策性开发性金融工具落地带动项目配套融资增长,基建领域持续高速发展带动上下游企业中长期贷款需求改善,“保交楼”及其他房地产领域稳楼市、稳预期政策带动地产相关投融资活动弱企稳,社融有望继续维持高速增长。

风险提示:疫情反复;经济恢复不及预期;人民币汇率变化超预期。

2022年10月11日央行公布9月初步核算金融数据:9月末,社会融资规模存量为340.65万亿元,同比增长10.6%;当月新增3.53万亿元,比上年同期多增6274亿元;M2余额262.66万亿元,同比增长12.1%;M1余额66.45万亿元,同比增长6.4%。

1、9月社融总量超预期增长,结构进一步优化

9月,社融存量同比增长10.6%,增速较上月高0.1个百分点。当月新增3.53万亿元,同比多增6274亿元,高于市场预期(万得一致性预测2.8万亿元)。主要贡献项是人民币贷款和表外融资,分别同比多增7964和3555亿元;主要拖累项是政府债券,同比少增2541亿元。

1.1、货币和财政政策持续发力,生产积极性回升、基建高速增长带动企业部门贷款需求明显好转

企(事)业单位中长期人民币贷款当月新增1.35万亿元,同比多增6540亿元;信托、委托和中长期贷款之和当月新增1.48万亿元,同比多增9975亿元;短期贷款增加6567亿元,同比多增4741亿元。相反,票据融资当月减少827亿元,同比多减2180亿元,同时国股银票转贴现利率9月延续上行态势,银行风险偏好转好。主要原因可能是高温等极端天气影响消退,9月传统需求旺季企业生产积极性回升,水泥发运率、粗钢日均产量、石油沥青装置开工率、高炉开工率、PTA产业负荷率等高频指标较8月明显回升。此外,货币和财政政策持续发力,基建等领域维持高速发展,企业贷款尤其是中长期项目贷款需求明显改善。

1.2、政策性开发性金融工具集中投放等因素助推表外融资规模增加

表外融资当月新增1449亿元,同比多增3555亿元。其中,信托贷款当月减少192亿元,同比少减1906亿元。在资管新规过渡期结束后,信托贷款压降速度有所放缓。同时,委托贷款当月新增1507亿元,同比多增1529亿元。8月、9月连续两月委托贷款出现大幅同比多增,主要原因可能是8月、9月政策性开发性金融工具集中投放,主要以股东借款方式补充项目资本金,或部分体现在委托贷款项下。截至9月20日,国开基础设施投资基金已投放资本金3600亿元;9月28日,进银基础设施基金圆满完成500亿元资金投放任务;10月12日,农发基础设施基金完成全部2459亿元政策性开发性金融工具投放任务。

2、虽然本月社融超预期增长,仍需注意到住户部门贷款新增乏力、政府债券同比少增

2.1、购房需求、消费需求不足,住户部门贷款新增乏力

住户部门人民币中长期贷款当月新增3456亿元,同比少增1211亿元。房地产需求依然处于低迷状态。住户部门短期贷款当月新增3038亿元,同比少增181亿元。根据人民银行公布的最新城镇储户问卷调查结果显示,倾向于“更多消费”的居民占 22.8%,比上季减少 1个百分点,疫情反复、居民消费意愿不足致使居民短期贷款新增乏力。

2.2、受发行节奏错位等因素影响政府债券同比少增,预计下月新增压力将进一步缓和

政府债券当月新增5525亿元,同比少增2541亿元。本月政府债券净融资新增主要体现在国债净融资额增加,1-9月国债净发行约1.7万亿元,占中央赤字预算的64.7%。考虑到国常会提出的用好5000多亿元专项债结存限额要求在10月底前发行完毕,预计下月政府债券新增压力将进一步缓和。

3、M1、M2和社融、M2剪刀差均收窄,流动性淤积问题有所改善

9月M2同比增长12.1%,较上月回落0.1个百分点;M1同比增加6.4%,较上月上升0.3个百分点,剪刀差从6.1%收窄至5.7%。可能与去年同期基数变动及当月企业生产积极性回升,企业对未来预期好转有关。社融增速继续低于M2,但剪刀差收窄至1.5%。8月、9月连续两月MLF缩量操作,叠加贷款有效需求回升,使得流动性淤积的问题有所改善。

4、社融连续两个月超预期增长,反映政策助推作用不断显现、经济内生修复动力不断积聚

四季度,随着政策性开发性金融工具落地带动项目配套融资增长,基建领域持续高速发展带动上下游企业中长期贷款需求改善,“保交楼”及其他房地产领域稳楼市、稳预期政策带动地产相关投融资活动弱企稳,社融有望继续维持高速增长。

风险提示:疫情反复;经济恢复不及预期;人民币汇率变化超预期。

(本文作者介绍:国海证券首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。