意见领袖 | 李宗光

本周美联储如期加息75bps。会后,鲍威尔表示根据经济与通胀情况会”放缓加息步伐”,言论刺激美股三大指数走强,纳指收涨4.06%,涨出了“降息”的剧本。

那么美联储态度真的要转向吗?美国经济距离衰退有多远?美股反转开始了吗?

01

议息会议,美联储的利率决定,及说了什么?

本周三周四,美联储FOMC进行7月份的议息会议。会议一致决定,加息75BP至2.25%-2.5%,并继续缩表。75bp的加息幅度,基本符合市场预期。

会议超预期的地方,在于鲍威尔对加息节奏的表态:

关于下次会议加息幅度表态由明确变为模糊。5月会议明确表示下次加息50BP,6月明确表示下次加息50或75BP,然而此次只提及下次或许大幅加息(another unusually large increase could be appropriate at our next meeting),并未给出具体指引。

鲍威尔首次表示随着利率提高,适度放缓加息节奏也可能是合适的。具体未来加息节奏取决于经济和通胀数据。这是鲍威尔今年以来首次提及加息放缓,因此市场一片沸腾。

面对走弱的经济数据与超预期的通胀,有美联储通讯社(Fedwire)之称的某华尔街记者此前已发文表示美联储未来将降低前瞻指引的清晰度,此次表态证实了这一判断。世界经济的复杂性导致经济数据的可预测性降低,美联储或为无奈之举,但若放弃与市场的清晰沟通或许进一步加大市场的不确定性。

02

通胀、经济增长前景,美联储怎么看?

最新CPI同比9%再超市场预期,并且再创40年以来新高。经济数据逐步回落下,市场普遍担心美国经济硬着陆。

从此次议息会议内容、鲍威尔讲话及会议前后票委发言来看:

一致认为目前尚未陷入衰退。票委梅斯特此前表示美国衰退风险正在加大,通胀将需要“几年时间”才能回到美联储2%的目标水平,今年美国经济增长将放缓至低于“趋势水平”,但不会出现衰退。鲍威尔议息会后讲话也中明确指出当前可支配收入的减少、消费支出明显下降、住房消费走弱、固定资产投资放缓,但即便如此,就业的旺盛等向好的指标反映出美国总需求依然强劲,经济仍然表现出韧性,尚未陷入衰退。

通胀前景需要观察。梅斯特6月底表示在未来几个月里,通胀的速度可能会下降。会后鲍威尔则表示通胀数据是否会如美联储预期下降至2%非常重要,走势取决于非常多经济数据还需要观察,但表示美联储坚定地致力于降低通胀,并通过货币政策使通胀维持回落至2%的趋势。

03

美国经济,距离衰退有多远?

GDP环比来看美国已进入技术性衰退。一季度美国GDP不变价环比折年率为-1.6%,二季度为-0.9%。按照技术衰退标准,GDP连续两个月环比为负已进入技术性衰退。

从国债收益率倒挂程度看,衰退也已临近。历史上,国债益率倒挂后半年到1年内出现衰退(下图灰色部分为NBER给出的衰退区间)。截止7月28日10年期与2年期深度倒挂,10年期与3个月国债收益率最新利差还差26BP,从国债收益率来看四季度以后美国可能陷入衰退。然而按照NBER的标准,经济数据(收入、就业、支出等6个月度核心维度)走弱的深度、广度及持续性时间三个方面达到一定程度以后才可以判定为衰退,需要全面复盘经济数据。

图1、7月底,10年期与2年期深度倒挂,10年期与3个月收益率利差仅剩26BP

从全局数据看,美国经济距离衰退尚有距离。全局数据可参考下图,红色反映基本面强劲,绿色反映经济疲软。整体看,就业依然向好,但局部数据出现放缓迹象。

图2、7月美国就业旺盛,通胀高企,其他经济数据均出现回落

就业强劲:6月失业率维持3.6%,保持50年来低位,但是制造业工作时间、非农平均时薪已经连续回落3个月,职位空缺数连续回落2个月,表明就业最强劲的阶段已经过去。

图3、美国职位空缺数、非农平均时薪、制造业工时维持回落态势

进口强劲:进口金额同比增速年内保持20%以上,并且远高于进口价格同比增速10个点。说明进口的强劲主要依赖于量的增长,而非价的上升,从侧面反映出美国内需依然旺盛。

图4、美国进口数据保持双位数增长,处于历史高位

通胀高企:5月PCE同比增长6.35%,核心PCE同比增长4.69%,虽然较3月最高位有所回落,但依然位于近40年来最高值。6月CPI更是再创新高,攀升至9.1%。

图4、美国6月CPI再创历史新高

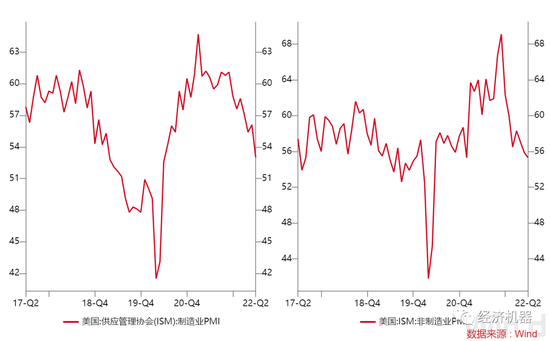

PMI回落:美国ISM制造业PMI与非制造业PMI已持续回落7个月,目前分别录得55.3与53,仍在荣枯线之上,说明经济尚不算完全走坏。但需要注意的是,制造业新订单指数6月回落至49.2,已经率先跌破荣枯线,说明PMI或后继无力。

图5、美国制造业、非制造业PMI连续7个月回落

消费疲软:通胀压力下,居民消费逐步收紧,零售销售总额同比已经连续7个月回落。并且从密歇根消费者信心指数来看,居民消费信心已经跌破2008年次贷危机的底部。

图6、6月密歇根消费者信心指数再创次贷危机以来新低

地产销售下滑:CS房价指数20大中城市同比数据来看,房价虽在抵押贷款利率提升后有所回落,但同比增速仍在近20年高位。新屋与成屋销售数据也连续6个月回落。

图7、美国新建住房销售与成屋销售持续回落

从经济数据整体来看,美国景气度持续回落,消费、房地产数据疲软,但就业强劲、出口层面看内需旺盛,未来仍有望对经济形成支撑,距离衰退仍有距离。

04

未来加息路径如何演进?美联储是否正在犯错?

议息会议之后,市场对加息预期进一步放缓。CME数据来看,议息会议后,市场预期9月加息50BP(概率为78%),11月加息25BP(概率75%)。年内大幅加息或已结束。联邦基金利率期货隐含利率走势也可以反映市场对利率走势的预期。从2023年2月到期的利率期货的隐含利率来看,在经济数据逐步走弱之后,利率预期已经在6月见顶后回落,近两日更从开会前的3.39%下降至3.32%。

图8、 2023年2月到期的联邦基金利率期货隐含利率已经调整

美联储利率期货显示市场预期年底加息结束,并于明年开始降息。从美联储利率期货(WIRP)隐含利率来看,市场预期加息将于年底结束,加息终值3.2%,低于美联储6月的指引;并且认为从2023年开始降息,2023年年底降息至2.6%。

图9、 7月29日美联储WIRP显示的利率走势

美联储鸽派表态,或许正在重蹈70年代覆辙。

鸽派表态刺激大宗抬头,加剧高通胀压力。6月美国供应链依然紧张,美国GSCPI供应链压力指数一直未回落;四季度北半球入冬后能源价格或再次爆表,租金价格滞后于房价半年回落,能源、租金也将导致通胀中长期难以大幅回落。而鸽派表态后期货市场也从悲观情绪中恢复,布油价格快速收涨4%,铁矿石收涨近10%,大宗商品普遍反弹。美联储的表态或弄巧成拙,为8月的通胀数据再添压力。

70年代滞胀早期美联储便未能一次性加息到底,引发滞胀。时任美联储主席伯恩斯屈从于政治压力,为了保证就业倾向于维持宽松的货币政策。导致70年代早期,通胀稍有回落(脱离下图灰色区域)便开始降息,反复三次最终导致通胀高位维持了 10 年。最后在沃尔克上台、大幅加息之后才得以控制。加息越晚,通胀越难控制。当下的美联储若不能坚定加息、扭转市场预期,终将导致70年代滞胀再次发生。

图10、70年代美国通胀稍一回落便开始降息,反复三次

05

美股反弹持续性如何?

自加息提速、俄乌冲突以来,美股一路下跌。但6月下旬以来美股已经出现一波反弹,纳斯达克底部涨幅接近10%。看向未来,我们目前判断美联储决议之后,美股向上动力更充分,乐观可看向120线。具体来看:

鸽派表态有助于市场风险偏好回升,股市估值修复。年初俄乌冲突爆发,大国博弈,市场风险偏好开始收紧;美联储在贻误加息良机之后被迫加息提速,1月、3月只加息25BP,5月、6月开始加息50BP、75BP,资金面收紧导致市场风险偏好进一步回落。同时,市场一度预判原油价格上破200美元每盎司,美联储加息需要效仿沃尔克加至21%,美国经济也将硬着陆,加剧悲观情绪导致股市大跌。7月初德银调研数据显示72%的受访投资者预计标普500指数将跌至3300点,90%的受访者预计美国2023年底前会出现经济衰退,可以作为极度悲观情绪的体现。因此美联储当下的表态让市场喘口气,最悲观的情况或许短期不会到来,风险偏好有所提升。从反映市场恐慌情绪的标普500波动率指数VIX来看,7月26开会当日VIX为24.69,到28日该指标已经回落至22.33,反映市场悲观情绪在修复。风险偏好回升,为股市估值修复提供动力。

美股业绩并未如预期走弱。上半年通胀、加息、供应链压力压制财报预期,沃尔玛、塔吉特业绩暴雷,科技行业也未幸免于难。Snap在给员工的一份报告中预计二季度收入和调整后EBITDA将低于公司先前给出的指导区间的下端,并放慢招聘计划,导致盘后收跌30%。但从目前已经披露二季报的企业业绩来看,有60%公司销售超预期,75%企业利润超预期。可见如同我们前面分析的那样,经济距离衰退尚有距离,上市公司基本面也并未如市场想象的差。

然而中长期通胀失控、美联储继续大幅加息的隐忧仍在。四季度能源供应依旧紧张,美联储鸽派态度又会导致供给面相对偏紧的大宗商品走好,未来通胀能否及时遏制住是最大的潜在风险。一旦通胀继续超预期,美联储为了弥补错误再次鹰派的可能,届时美股有将重新面临上行压力。所以珍惜当下的上涨窗口期。

(本文作者介绍:华兴资本集团首席经济学家。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。