意见领袖丨中国金融四十人论坛

过去十年来,中国经济持续转型和升级,制造业和出口行业竞争力在全球范围内继续提升。通过对比近十年的多方数据,从工业和上市公司两大角度切入,观察中国在经济结构转型升级过程中的主要特点。

来自工业的观察发现,制造业出口竞争力和转型升级最集中地发生在一些技术变革带来弯道超车机会的领域。过去十年,中国出口竞争力的提升绝大部分集中在计算机、通信和其他电子设备制造业,而大概率在2021年的某个时候,以新能源汽车技术变革为契机,中国在新能源汽车制造业再次实现了弯道超车。此外,中国在光伏等更多领域很可能也正在取得一定优势。

来自上市公司的观察发现,过去十年中国经济结构的转型方向主要是高端制造业和生活型服务业。其中,除验证了前述对制造业方面的结论外,观察上市公司的数据还发现:一是服务领域转型的特点表现为两大因素的共同推动:由收入水平提升所带来的需求自然升级,以及技术变革所带来的供应机会的出现。 二是中国经济转型主要由民营企业引领,因此维持对民营企业相对有利和宽松的营商环境,中国经济转型才能够相对比较顺利地继续展开。

——高善文 中国金融四十人论坛(CF40)学术委员、安信证券首席经济学家

2010年以来,中国经济总体上进入长期的经济减速过程。在此背景下,中国经济面临持续和巨大的转型压力,要从出口和投资驱动的增长模式转向更多依靠内需和消费来驱动,要从相对粗放式的低端制造转向附加值更高的高端制造。

我们将对过去十多年的数据进行基本观察,并从两个方向上评估中国经济转型的基本成效和特点。以两方面的数据样本作为观察对象:一是中国工业(以制造业为主),主要观察中国工业企业的经济结构转型,特别是向高端制造转型的基本成果和特点。二是上市公司,以国内所有上市公司的数据为基础来观察制造和服务等层面经济活动的变化情况。

中国经济结构转型:来自工业的观察

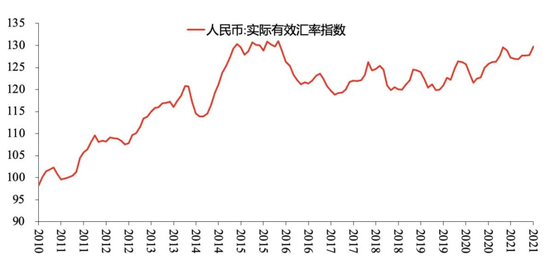

首先来看中国工业数据体现出的一些经济结构转型的重要特点。从2010年-2021年的情况来看(图1),尽管人民币汇率有过一定摆动,但人民币对一篮子货币总体上维持了相对强劲的升值,人民币实际有效汇率指数从100左右上升到超过130的水平,实际有效汇率总体上处在相对明确的升值通道之中。

图1 人民币实际有效汇率指数

资料来源:Wind,安信证券

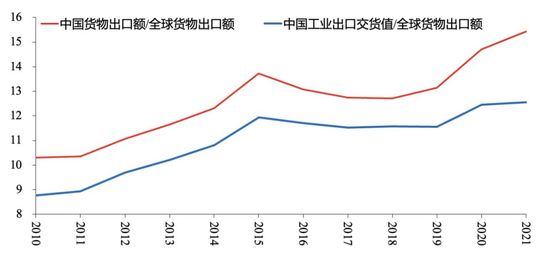

进一步观察中国出口在全球的市场份额(图2),比如中国货物出口占全球货物出口的份额和中国的工业出口交货值占全球货物出口的份额,可以发现,虽然这些指标在过去十年里有所波动,但是总体都显示出,2021年中国出口占全球的市场份额要远高于2010年时的水平。其中,以工业交货值为口径,2010年其所占份额不足9%,2021年份额超过12%。

图2 中国出口额、工业出口交货值占全球市场的份额

资料来源:Wind,安信证券

结合上述两方面数据,我想表达的是, 2010年-2020这十年间,中国制造业的竞争力和出口行业竞争力在全球范围内继续提升。一方面,制造业和出口竞争力的提升支持人民币汇率保持长期升值趋势;另一方面,尽管人民币出现升值,但中国仍然维持了出口占全球市场份额的扩大。

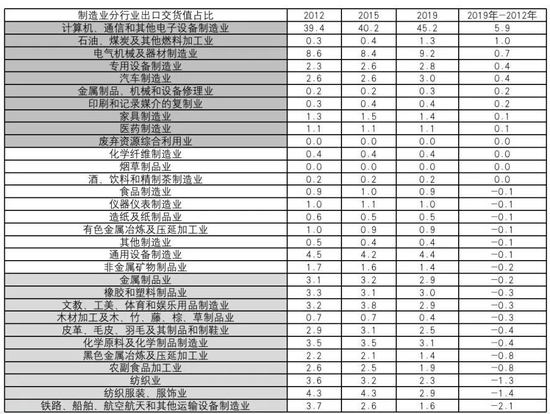

从行业结构来看,这种出口竞争力的提升如何实现?可以从细分行业层面对中国出口情况进行观察,即以工业交货值为基础,观察细分行业出口交货值占总出口的比重。我们的基本设想是,如果一个行业的出口交货值占总出口的比重不断上升,作为全球竞争性行业,就可以认定其全球范围的竞争力在提升。如果该比重下降,就认定中国在这些细分行业上的出口竞争力相对下降。如此定义指标必然会有一些瑕疵,但是通过对后续数据的进一步处理,我们认为这些瑕疵不影响总的结论方向。

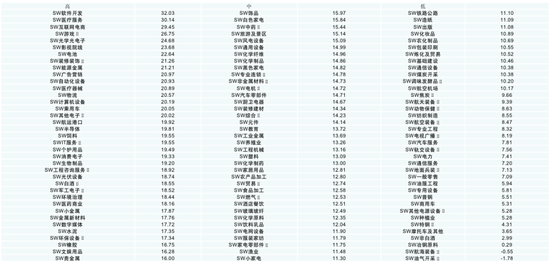

考虑到数据可比性,我们观察三个节点的数据:2012年、2015年、2019年。比较三个年份的数据(表1),可以发现中国在很多细分行业的出口竞争力相对有所下降,比如纺织业,纺织服装、服饰业,铁路、船舶、航空航天和其他运输设备制造业,甚至包括以钢铁为主的黑色金属冶炼及压延加工业,以及家具制造业等等;但是在另外一些领域的出口竞争力则有比较明显的提升,比如机械设备行业、汽车制造业、电气机械及器材制造业等等。

表1 出口交货的占比情况

资料来源:Wind,安信证券

总结中国过去十年出口结构的变化,最显著的特点就是中国出口竞争力的提升绝大部分集中在一个行业上——计算机、通信和其他电子设备制造业。这一行业出口份额的提升接近6个百分点,远超其它各行业提升份额相加的总和。用这一方法分解出中国出口竞争力的提升,在其他的指标上是否有合理的对照?可以看以下数据。

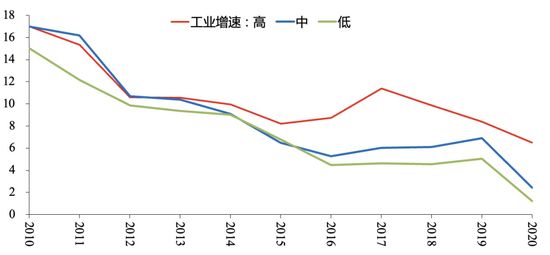

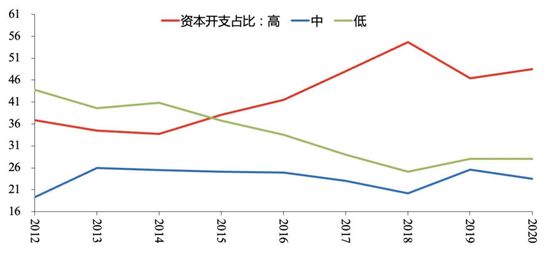

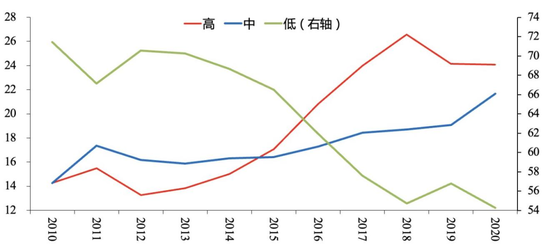

根据中国出口竞争力的提升速度,可以把工业部门分成高中低三个不同组别(图3),以红色为代表的出口竞争力提升较快的高增长组,其工业增速显著快于其他组别,这种趋势在2013年之前还不显,但是在2014年、2015年以后非常明显。资本开支(图4)的增长模式与之相似,2015年以后,也就是在10年区间中的后5年,相对竞争力提升比较快的组别,其资本开支占整个工业资本开支的比重也出现非常快速的提升。2020年,高增长组资本开支占比已经超过50%,最高达到过55%的水平,而其他两个组别的占比相对呈下降趋势。

图3 出口交货值分类下的工业增速(%)

资料来源:Wind,安信证券

图4 出口交货值分类下的资本开支占比(%)

资料来源:Wind,安信证券

除此之外,还可以使用包括盈利能力等很多指标进行观察,而所有观察结果都指向一个结论,即依据出口竞争力对工业进行分类后,会显示出这样的特点:中国出口竞争力提升比较快的子行业在工业增加值、资本开支等层面都有更好的表现。换句话说,中国工业制造业正在经历转型和升级,而转型和升级的方向正是图3中最上方的几个行业,其中竞争力提升和转型升级最集中的领域,发生在计算机、通信和其他电子设备制造业。

从微观层面看,汽车制造业同样是绝对体量非常大的行业,但为什么在现有数据中,中国汽车制造业的出口竞争力没有出现像计算机、通信和其他电子设备制造业那么大幅度的提升?

一个猜测性的解释是:中国制造业在转型升级和竞争力提升的最突出特点,是它发生在弯道超车的领域,弯道超车的机会来自于这一领域出现的重要技术变革。由于重大技术变革,全球所有国家、所有企业,在该技术领域都站在同一起跑线上。在这一背景下,中国企业竞争力的提升和追赶表现极其明显。这种色彩在商业模式比较稳定的领域则非常不明显,比如2020年之前的汽车制造业。

2010年-2020年期间,全球范围内最重要的技术变革就是移动互联网的兴起,对应在硬件端表现为智能手机的出现和大规模推广,而在计算机、通信和电子设备制造业之中,比较突出的就是中国以智能手机制造和相关配件的提供为基础的竞争力骤然提升。

当前展示的数据统计截止到2020年,需要补充的一点是,从季度数据来看,过去两年中,也许早至2020年,但大概率在2021年的某个时候,以新能源汽车技术变革为契机,中国在电动汽车制造业或者说新能源汽车制造业再次实现了弯道超车,需要强调的是,不是正在实现,而是很可能已经实现了弯道超车。目前,中国新能源汽车的市场渗透率达1/4左右,在全球应属最高。在没有政府补贴的条件下,新能源汽车已经完全可以和燃油车进行竞争,并且随着规模扩大和成本下降,其相对燃油车的优势还在进一步扩大,这一变化也正在股票市场上得到较为明显的反应。

如果说2010年-2020年中国制造业升级和弯道超车主要发生在以智能手机为核心的电子设备制造业,那么从2020年-2023年,一个相对很重要的行业很可能是新能源汽车制造业。同时,毫无疑问,通过工业数据对经济转型的观察可以得知,中国在光伏等更多领域很可能也正在取得一定优势。

中国经济结构转型:来自上市公司的观察

接下来以上市公司为基础进行观察,基本思路是对上市公司进行非常细致的行业划分(表2),可以划分出100多个细分行业。在此基础上,观察不同行业的产出增长情况,以此将行业分为高增长组,中增长组和低增长组。我们认为,高增长组基本比较好地衡量了经济结构转型的领域以及经济的转型方向,而在低增长组中,可以观察到哪些行业正在衰落。下面先来看这种划分是否可以从其他数据上得到验证,继而回过头对行业划分进行技术性的评论。

表2 2010年至2019年申万二级行业

营业收入算术平均增速(%)

资料来源:Wind,安信证券;选取申万2021年更新的134个二级行业,对每年的公司样本进行固定后,对2010年-2019年每一年的营业收入增速进行算术平均;高、中、低三组数量均为37个,共111个;其中,剔除了金融和地产、医美等(数据时间较短或行业营收规模较小)数据点。

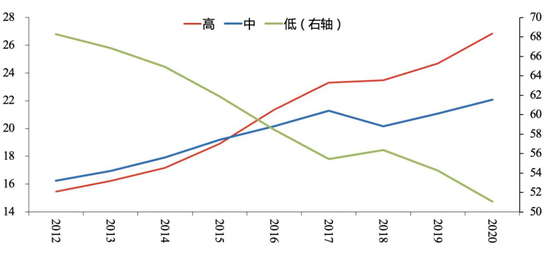

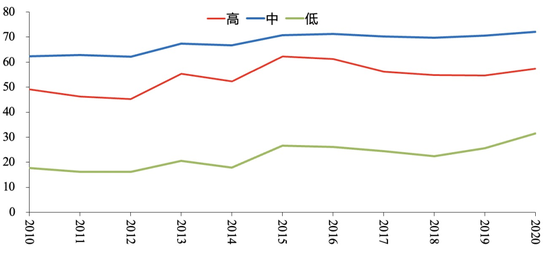

首先,依据产出增长对行业进行划分后,高增长行业增加值的增长毫无疑问高于其他行业(图5),资本开支占比的变化(图6)也呈现同样的模式。以2015年为分水岭,高增长行业资本开支的占比在这之后大幅提升,从股票价格变化等其他层面也观察到类似的特点。

图5 不同营收增速分组的增加值占比(%)

资料来源:Wind,安信证券。剔除金融和地产;类比工业增加值以及收入法GDP的计算方法,上市公司的增加值=营业利润+薪酬+折旧+支付的各项税费-返还的税费-所得税。薪酬数据在2012年以后可得,故观察2012年以来的变化。

图6 不同营收增速分组的资本开支占比(%)

资料来源:Wind,安信证券

通过细分行业层面的观察,我们可以捕捉到中国经济结构转型是如何进行的。如果按国民经济核算的标准划分出大类行业,可以看到,以上市公司为基础,过去十年中国经济结构的转型方向主要是高端制造业和生活型服务业(表3)。高端制造业包含的细分类别众多,而传统制造业较过去有所下降,生活型服务业种类很多,且有所扩容。另外,一些在标准定义上属于传统制造业的细分行业,比如电池、能源金属等,实际与新能源汽车等密切相关,一定程度上属于高端制造业的概念。

表3 不同营收分组内的进一步行业划分

资料来源:Wind,安信证券

基于上表对这些行业的划分,依然能够得出相同的结论:中国制造业的转型主要集中在出现弯道超车的行业和领域,比如光学光电子、计算机设备,半导体和其他电子等,它们都与移动互联网的崛起有关,又比如能源金属、乘用车电池等,这些则与新能源汽车崛起有关。

服务领域转型的特点表现为两大因素的共同推动:由收入水平提升所带来的需求自然升级,以及技术变革所带来的供应机会的出现。比如娱乐行业、游戏行业、影视院线、装修、个体护理、数字媒体等。

图7 不同营收增速分组的民营企业市值占比(%)

资料来源:Wind,安信证券

最后,在中国经济转型领域还有一个突出特点:从上市公司的数据观察,中国的经济转型主要是由民营企业来引领的(图7)。民营企业在高增长行业的市值占比大概在50%-60%,在中速增长的领域占比在60%-70%,而在相对衰落的行业,民营企业占比只有百分之二十多。换句话说,从上市公司的角度观察,国有企业相对集中在少数的衰落行业,而正在高速增长的行业和领域总体上都是由民营企业来主导的。合理推断,沿着这些方向,维持对民营企业相对有利和宽松的营商环境,中国经济转型才能够相对比较顺利地继续展开。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。