文/意见领袖专栏作家 殷剑峰

近期的全球通胀恐怕不是一个短期现象,因为前2020时代有助于降低通货膨胀、提高经济增长率的几个基本因素都发生了根本性的逆转。这些因素主要包括三个:第一,较高的资本回报率及其决定的较高的实际利率;第二,稳定的全球供应链;第三,美元实际价值的稳定。在一个即将来临、并且可能持续时间很长的滞胀时代,需要重新思考资产配置的逻辑。

一、名义利率的康波

全球利率的标杆、美国的十年期国债收益率为我们展示了一个长达80年的康德拉季耶夫周期、即康波。从第二次世界大战爆发的1941年开始直至1981年,名义利率上行了40年;1981年后名义利率又下行了40年,至2020年美国十年期国债收益率已经接近零。

名义利率取决于实际利率和预期的通货膨胀率,即:

名义利率=实际利率+预期的通货张膨胀率

在名义利率接近零的情况下,除非采取日本和欧洲那样的负利率政策,否则,已经没有调整空间。因此,再往后就是看实际利率和通胀之间的演绎了。如果经济中的实际利率是向下的趋势,那么,唯一能做的事情就是将通胀搞上去。

上图中美国城市CPI指数已经揭示了二战后的通胀趋势,根据这个指数我们计算了过往百年的通胀率(图2)。从滤波后的通胀率看,过去100年来存在两波明显的通胀,一波是二战期间,顶点在二战结束的1945年;一波是上世纪60年代后,顶点发生在上世纪70年代末的两次石油危机。1989年,随着前苏联解体,以中国为代表的新兴工业化国家崛起,通胀率开始下降。在本世纪的前20年中,通胀率基本保持在2%以下的水平,甚至时常接近于零。所以,通货不膨胀、甚至是通货紧缩是那时的常态。

2022年,以美国和欧洲为中心,全球发生了自上世纪70年代末两次石油危机以来最为严峻的通货膨胀。在这种情势下,美联储已经多次加息,欧央行也从此前的偏鸽派转向了偏鹰派。现在的问题是,在经历了几十年的通货不膨胀、甚至时不时就发生的通货紧缩之后,全球会不会进入到一个通胀和名义利率上升时代?

二、实际利率的下行趋势

经济中的长期均衡实际利率取决于资本回报率。如果资本回报率不断下降,实际利率也一定是下降趋势。观察1960年以来包括73个经济体的全球资本回报率指数,自2008年全球金融危机之后即一路下降。

在投资率一定的情况下,资本回报率取决于技术和劳动力(劳动年龄人口)的增长率。技术进步的速度越快,则单位资本的产出越高;在就业率一定的情况下,劳动力的增长率越快,单位资本的产出也越高。

过去20多年全球资本回报率下降的趋势首先同人口/劳动力增长的快速下滑有关。根据联合国2019年世界人口展望报告的预测,在未来50年时间里,全球将有55个国家进入人口负增长阶段。在主要经济体中,除了美国和印度,包括中国、日本、韩国、欧洲诸国,都将发生人口负增长。上图比较了全球51个国家的劳动力增长率和资本回报率,两个指标间存在显著的负相关关系。中国和日本都处于图中的左下角,即劳动力增长率最慢和资本回报率最低的区域。与中国相比,美国有着更高的劳动力增长率和资本回报率。

所以,不要轻言美国衰退。在其他因素一定的情况下,未来全球的竞争就是人口的竞争。人口增长快、人口结构年轻的国家将会有着更高的资本回报率和潜在GDP增长率。

过去20多年全球资本回报率下降的趋势还同技术进步有关。对于过去40年发生的信息技术革命,早在1984年,美国经济学家Robert Solow就提出过一个疑问:计算机革命无处不在,除了生产率。2014年,美国经济学家Robert Gorton也以质疑到,第一次工业革命人类从依靠畜力转向了蒸汽机,第二次工业革命有了石油为动力的汽车和飞机,但是,再往后,从波音737到波音787,人类旅行的速度就没有发生根本性的变化。

所以,Gorton提了一个问题:给你两个选择,一个是生活在工业革命时代,一个是生活在只有网络和计算机,但是没有汽车、飞机、空调、抽水马桶的时代,你会选择哪一个?恐怕,除了那些“元宇宙”迷们,没有人会做出后一个选择。

三、相对价格效应

在名义利率已经接近零,实际利率不断下降的情况下,经济恢复均衡的唯一办法就是要求通胀不断上升。事实上,在前2020时代,就一直存在一个没有引起注意的现象:相对价格效应。

相对价格效应表现为几乎所有其他商品和服务相对于制造业产品的相对价格上涨。以美国为例,从1935年到1982年,所有商品、商品中的耐用消费品和非耐用消费品、服务等四项价格指数都保持着完全一致的趋势。1982年,随着美国新自由主义改革,服务价格脱离其他价格,开始迅速上涨。1989年,前苏联解体,非耐用消费品和所有商品的价格脱离耐用消费品价格。1994年人民币汇率并轨,中国进入到出口导向带动的工业化模式,第二年耐用消费品价格开始下跌。1995年,所有商品、非耐用消费品和服务相对于耐用消费品的价格分别为1.06、1.08和1.32,到2020年,三个相对价格分别上升到1.73、2.09和3.1。

需要说明的是,这种相对价格效应发生在包括中国在内的所有主要经济体。即使是长期陷入通货紧缩的日本也不例外。只不过日本是以耐用消费品价格比其他商品和服务价格更快的下跌,来实现这种相对价格效应。

造成上述相对价格效应的原因有三个:第一,随着经济的发展,广义恩格尔定律决定了消费需求的结构将会从有形商品转向无形的服务,特别是在人口老龄化的发达国家,医疗保健服务的支出增长远快于其他服务支出;第二,随着中国加入到全球化,并成为全球第一大制造业国家,耐用消费品的全球供给大幅上升;第三,包括食品和能源在内的非耐用消费品存在刚需,供给也无法像制造业产品那样大幅增长。

四、绝对价格效应——通胀

未来,延续20多年的制造业产品价格下跌趋势可能会逆转。同时,其他服务和商品的相对价格效应将不断强化,并最终演变为绝对价格效应——通货膨胀。以美国为例,2021年,耐用消费品价格终止了自1995年以来的下跌趋势,较2020年大幅上升了近20%。

耐用消费品价格的大幅上涨,在短期是因为美联储在疫情后采取的极度宽松政策,但是,在长期,有三个因素决定了耐用消费品价格将会至少停止过往20年的下跌趋势:第一,全球劳动力增速趋缓,尤其表现在作为制造业第一大国的中国;第二,俄乌冲突之后,去全球化趋势愈发明显,全球供应链受损;第三,可能发生的其他地缘政治冲突,从现在明里暗里的各种迹象看,大家都在为进一步脱钩做准备。

在制造业产品价格下跌趋势逆转的同时,主要由于能源价格的上涨,相对效应还会强化。就服务价格的相对上涨而言,人口负增长与人口老龄化决定了医疗保健的价格上涨速度还将高于其他商品和服务。同时,能源的相对价格效应更为突出。观察美国CPI中能源相对于所有商品的价格,基本上是每隔20、30年就上到一个新台阶:1957-1972年相对价格为0.64,1972-2002年是0.83,2003年以来是1.18。影响能源价格长期趋势的因素并非地缘政治冲突,而是人均收入水平上升后的必然。

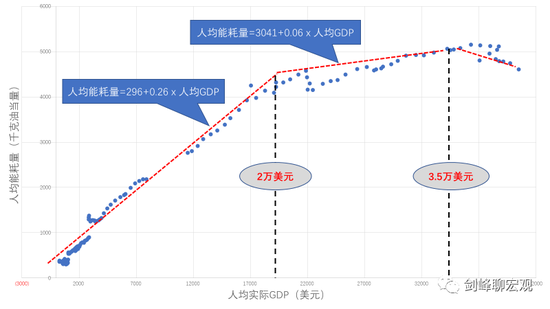

过去60年的全球数据显示,人均能耗量与人均实际GDP之间的关系存在三个阶段:第一,在人均实际GDP小于2万美元的阶段,人均能耗量与人均实际GDP之间存在一个陡峭的正向关系,人均GDP每上升1美元,人均能耗量增加0.26千克油当量;第二,在人均实际GDP位于2万美元和3.5万美元之间时,人均能耗量与人均GDP的曲线变得相对扁平,人均GDP每上升1美元,人均能耗量只增加0.06千克油当量;第三,当人均实际GDP超过3.5万美元之后,人均能耗量开始下降。

截止2020年,全球人口总数为77亿,其中,人均实际GDP超过2万美元的发达国家只有不到10亿人口。所以,剩下的60多亿人口的人均能耗量与人均收入的关系就处于人均能耗量与人居实际GDP之间最陡峭的那段曲线。

五、新特里芬难题

作为全球最大债务国的美国,通货膨胀完全符合它的口味。将全球经济体分为中、美、欧、日以及其他国家,中国、日本和世界其他国家的净国际投资头寸均为正值,即持有对外净金融资产,是净债权国;欧元区曾经是净债务国,但是,随着欧元地位的衰落,到2021年欧元区对外的净债务已经跌到微不足道的4千亿美元;美国从1989年前苏联解体后迄今就一直是净债务国,而且,净债务的规模越来越大,2021年美国净债务达到18万亿美元,相当于美国GDP的75%。

通货膨胀有利于债务国,不利于债权国。1989年后,随着美国名义利率的不断下降,实际利率也进入下降通道。2019年后,极低的名义利率和上升的通货膨胀使得美国十年期国债的实际利率也降为负值。今年,尽管美联储已经多次、大幅加息,但名义利率依然远低于高达8%的CPI通胀率。

法国学者Gouirinchas等人曾经提出一个新特里芬难题:在美元霸权的全球货币体系中,美国的国债成为全世界的安全资产。全球金融危机后,规避风险的需求转化为对美国国债的购买需求,但是,美国GDP占全球GDP的份额是不断下降的,因此,只有当美国国债的实际利率不断下降时,才能保证美国债务的可持续性。

所以,在1972年前的布雷顿森林体系,特里芬难题表现为全球不断上升的美元需求与美国持有的黄金储备不断下降之间的矛盾;现在,这一难题转化为不兑现信用本位制下,全球对美国安全资产的需求不断上升与美国国债实际利率不断下降之间的矛盾。

在可预见的未来,没有任何一种货币具有取代美元霸权的基本条件:发达的资本市场、开放的资本金融账户和技术进步驱动、国内消费带动的经济发展模式。因此,美元霸权还将持续,其他国家即使不情愿,也不得不继续被“撸羊毛”。

(本文作者介绍:上海金融与发展实验室理事长,浙商银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。