意见领袖 | 李迅雷

近来随着日元大幅贬值,人们对日本债务问题及日本经济的担忧也与日俱增。或许大家有所不知,日本也曾经是一个基建狂魔,尤其当日本经济泡沫破灭的时候,日本政府通过拉动基建等逆周期政策,让日本经济回稳。尽管如今日本当年所创设的“东亚增长模式”受到诸多质疑,尽管日本被称之为“失去了30年”,但日本迄今仍保持全球第三大经济体的地位,是二战之后成功转型的极少数范例,如今仍是全球最大的债权国。因此,本文在充分肯定二战后日本取得巨大成就的同时,通过分析日本长期低迷下的政策应对的得失,尤其在基建投资方面的得失,看看是否有值得借鉴之处,它山之石可以攻玉。

大兴土木的日本:

利弊得失如何评判?

20年前,长期定居日本的美国学者阿列克斯.科尔出了一本颇受关注的书,叫《犬与鬼》。这个看似奇怪的书名,实际上来自大家都熟知的中国典故(韩非子·外储说左上):客有为齐王画者,齐王问曰:“画,孰最难者?”曰:“狗马最难。” “孰最易者?”曰:“鬼魅最易。他用这个典故来影射日本面临的问题——解决现存问题的灵丹妙药难求,但斥巨资于示范工程却是易如反掌。

2005年,国内中信出版社推出了这本书的译本。而且吴敬琏还为本书写了推荐语:自第二次世界大战结束至20世纪90年代初,日本一直被当作是发展成功的典范,经济增长的楷模。本书却向我们揭示了另一个危机重重的日本:僵化腐败的官僚体制,导致金融体系崩溃的命令型资金供给体系、浪费资源的基本建设投资、巨额的隐形财政赤字、忽视环境问题的产业发展、破坏文化遗产的城市改造、填鸭式不重视能力培养的教育体制...凡此种种都对中国经济和社会发展具有重大的警示作用。

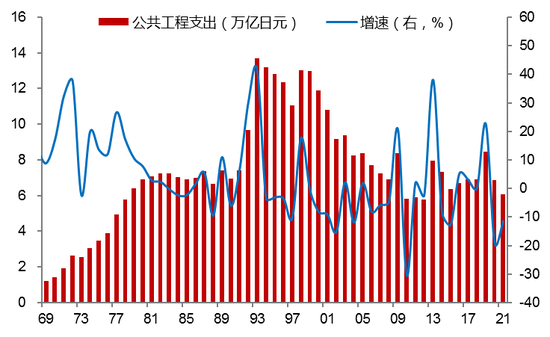

据说日本基础建设的热潮,始于1959年东京奥运会申办成功。这种通过举办国际运动会的方式来拉动基建投资,似乎是东亚国家的普遍做法。从下图中发现,1972年日本的大藏省的公共工程支出增速为37.6%,这是否与日本前首相田中角荣提出的《日本列岛改造论》有关?他恰好在1972年当选首相,并且在1972年三次大幅追加财政支出预算。

日本公共工程支出及增速

来源:日本财务省,中泰证券研究所

田中认为,只有通过大规模的交通网建设,才能够消灭农村和城市的差距。“要同时消灭城市过密和农村过疏的弊病,在全国范围内,实施工业的重新布局,充分运用智慧和知识,建设全国新的铁路干线、高速公路,整顿通讯网络,只要做到这些,就一定能够消灭城市和农村的差距。”

不过,由于日本的大部分土地都是非国有的,田中的列岛改造计划过于宏大,推进的成本极高,如一些企业趁机大量购买土地,待价而沽,并且带动物价上涨,加上第一次全球石油危机的爆发,田中的列岛改造计划搁浅。

尽管列岛改造计划搁浅,田中也因受贿案而辞职,但日本的基建投资规模却越来越大。因为接下来的继任首相所推行的所谓“田园城市国家构想”、“资产倍增计划”等,与列岛改造计划基本都一脉相承。

但日本的这些基建投入是否非常必要呢?这引起不少争议。例如有文章是这么描述的:日本似乎创造一个完全人造的自然界。至1993年,55%的海岸线被混凝土覆盖,巨大的四角水泥砌块“护卫”着美丽的海岸。从上世纪60年代至今,日本修建了超过2800座水坝,年平均投入2000亿日元。单是1995年至2007年的基础建设预算就高达650兆日元,超过美国同期3至5倍。早在1998年,公共建设的产业工人就占据了总劳动力的10%,达690万人。

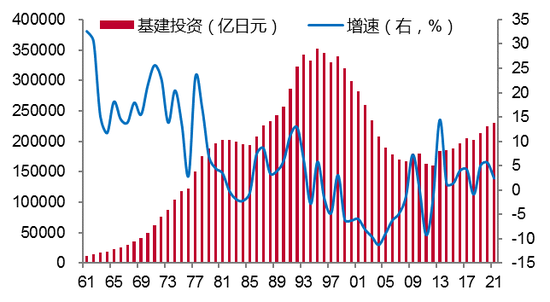

从日本政府在基建投资的数据看,1992年是一个明显的增速高点,达到12.8%,这应该为了应对房地产泡沫破灭而采取的逆周期政策,旨在稳增长。另一个高点发生在2009年,增速达到7.3%,这显然也是为了应对2008年美国次贷危机爆发而引发的全球性金融危机对经济的打击。

2013年日本自民党卷土重来,安倍再次执政。有备而来的安倍采取大胆的刺激经济对策,安倍经济学的具体政策指向可以总结为:1.将通胀目标设置为2%;2.促使日元贬值;3.政策利率降为负值;4.无限制实施量化宽松货币政策;5.大规模的公共投资;6.日本银行通过公开市场操作购入建设性国债;7.修改日本银行法加大政府对央行的发言权等。在政府基建投资经历了两年回落之后,2013年增速拉升至14.5%。

从数据上看,日本政府通过扩大基建投资,对经济的拉动作用比较明显,尤其当经济出现回落的时候,启动基建投资,都能让GDP增速回升的正值。自2011年日本政府在基建投资上的投入达到最低负增长之后,如今基建投资的规模总体处在缓慢回升之中。

日本政府基建投资规模及增速

注:基建投资数据为政府投资的建筑和土木规模

来源:日本财务省,中泰证券研究所

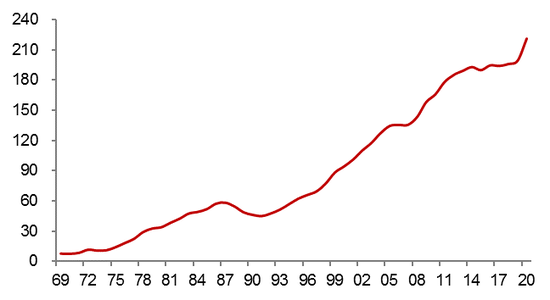

但是,日本政府为了稳增长所付出的代价也是巨大的。目前日本政府(含地方政府)的债务余额占GDP比重为256%,几乎是全球最高的。即便剔除地方政府的债务,2020年中央政府的债务余额占GDP的比重也达到221%,是日本20年前的两倍多。而美国联邦政府的杠杆率为130%左右。

日本中央政府债务占GDP的比重

来源:国际货币基金组织,中泰证券研究所

日本政府杠杆率水平的快速上升,背后反映了其公共支出的效能非常低下,这是日本“失去30年”期间最受诟病的地方。《犬与鬼》中这么形容日本的公共投资:今天,几乎没有一座山腰不是由碍眼的水泥建筑所支撑;大型水坝蓄满了根本就不用的水和电;壮观的大桥连接着荒无人烟的岛屿。日本举国上下修建了无数没有乘客的铁路、没有集装箱的码头、没有汽车的高速公路、没有租户的租赁市场、没有美术品的美术馆……

以美国、日本和英国三大发达国家为例,上个世纪 90 年代初,日本对建设事业的投入占GDP的比重为 18.2%,同期英国为 12.4%,美国为 8.5%。2001 年,日本仍超过了13%,美国不到 5%。

此外,公共事业部分的投入差别则更大。90年代初,日本将约 8%的 GDP 用于公共事业,美国不到 2%,日本约为美国的 4 倍多。2000年,日本对公共事业的投入上升为 9%,而美国下降为不足 1%。

日本政府公共投资占总投资比重

来源:日本财务省,中泰证券研究所

因此,发展基建投资虽然有利于经济发展,但必须提高效能,注重投入产出比。否则,政府债务不断上升,社会成本不断增加,经济就难以运行下去。当前日本所面临的诸多问题,虽然有人口老龄化的因素,但也与创新能力不足,产业竞争力下降等有关。

日元大贬值的背后:

只有持续加大研发投入才能提升竞争力

迄今为止,二战之后经济转型最成功的国家依然当属日本,所以,日本值得我们学习的地方确实很多。记得在90年代,日本的家电和汽车在中国市场的份额非常高,日本原装成为国内居民家庭向往的奢侈品。

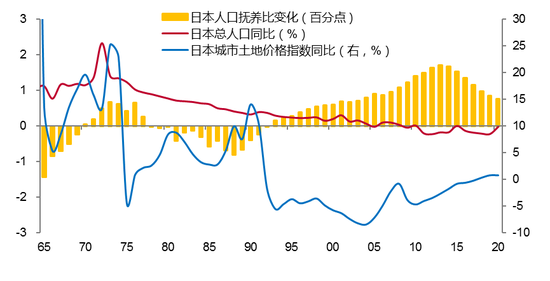

但90年代初恰好遇到日本金融泡沫的破灭、人口步入老龄化,同时又是中国进入工业化的加速阶段。一方面,土地价格的大幅下跌,让日本企业的债务压力加大,居民购房意愿下降,消费也大幅回落。另一方面,中国经济步入高增长阶段,大量FDI流入,带动了中国出口大幅增长。

日本的总人口走势、人口抚养比变化与土地价格走势

来源:Wind,中泰证券研究所

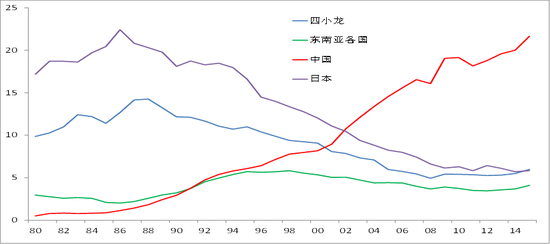

国家之间的竞争,谁能最终胜出,实际上是一个长期博弈过程。日本曾经是美国最大的贸易伙伴,日本在美国进口商品中的份额,最高时达到23%。但随着90年代以来中国出口额的大幅上升,日本及亚洲四小龙的出口份额都显著回落。如今,中国制造的商品已经占美国进口额的40%以上。

美国进口商品份额中各经济体的“此消彼长”(%)

来源:Wind,中泰证券研究所

日本近年来在科技创新领域似乎缺乏特别耀眼的亮点,例如,在智能手机领域,日本乏善可陈;在互联网平台方面,尽管有成功投资阿里巴巴的案例,但自身并没有打造出非常有竞争力的平台企业;在新能源汽车领域,由于日本或许认为氢能源汽车比电动汽车更符合发展趋势,而投入大量人力和资金着重发展氢能源汽车,从而走入错误的发展道路。

今年1-5月份,我国出口汽车108万辆,而1-4月德国出口汽车79.5万辆,日本112.6万辆,今年中国的汽车出口量将会超过德国,低于日本排名第二。但是,中国新能源汽车的迅猛增长,而日本则仍旧依赖传统燃油汽车出口。相信未来五年内,中国汽车行业如当年的家电行业一样,替代日本成为全球第一大生产商和出口国。

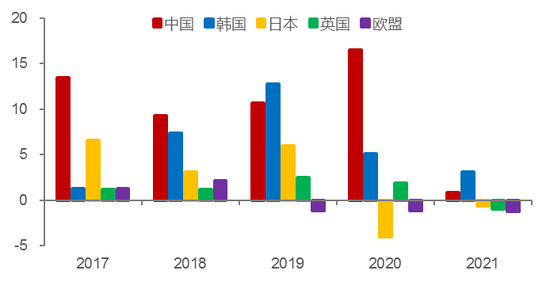

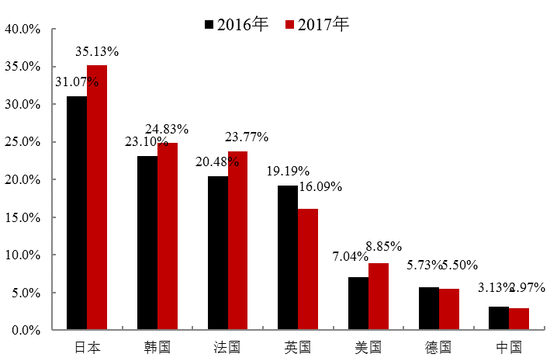

以下为中、韩、日、英和欧盟的国际专利申请数量的增速变化,发现从2015年至2021年,中国的专利申请数量增长了1.33倍,韩国增长42%,日本和英国分别只增长14%和10%。

主要经济体国际专利申请数量同比增速

来源:WIPO statistics database,中泰证券研究所

日本的65岁以上老年人已经占到全国人口的28%,是中国的两倍。上述数据是否可以说明,人口结构越年轻,则科技进步越快?记得在90年代,日本在制造业领域的创新非常活跃,成为全球的楷模。例如,索尼把袖珍收音机的尺寸缩得越来越小,深受消费者喜爱。但再怎么改设计,还是塞不进衬衣口袋。最后,衬衣制造商妥协了,把口袋做大。

近期日元的大幅贬值,从直接原因看,是因为日本没有跟随美国收紧货币,随着日本国债的下跌,日本央行反而宣布继续无限量撒钱,以购买日本国债期货的交割券。这引发了人们对日本经济及日本债务危机的担忧。

日本的政府债务规模确实令人担忧,这说明日本在过去30年未能摆脱经济增长乏力的困扰,安倍经济学等刺激政策也未能改变日本的经济结构,创建一种新增长模式。2021年日本的GDP为4.9万亿美元,还落后于1995年5.55万亿美元。说明通过政府举债大搞基建的方式并不能改变经济增长模式,反而陷入到债务泥潭之中。

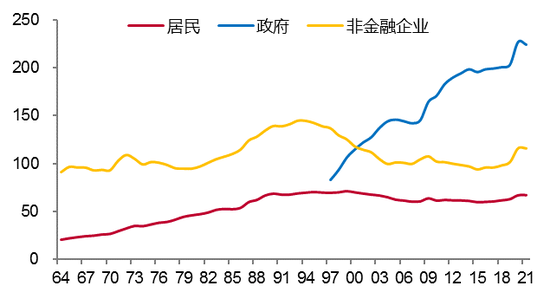

日本三大部门的宏观杠杆率

来源:Wind,中泰证券研究所

当然,日本政府的巨额债务主要是内债,而且日本还是全球最大的债权国,拥有全球排名仅次于中国的外汇储备,故发生债务危机的可能性不大。日元在经过一段时间的大幅贬值之后,也有望回稳。

但是,冰冻三尺非一日之寒,日本如果只是一味期望贬值来增加出口,期望通胀来刺激消费,终究不是上策。在这个深受中国儒家文化影响的国度,应该不断摆脱传统思维的束缚,给年轻人创造更多的就业和创业机会。政府支出应该更多用在年轻人身上,而非总是应付眼下的问题或增加基建投资。

日本的前车之鉴:

对我国基建等公共支出的借鉴

日本早期的基建投资应该是非常有效的,对日本经济高增长起到了积极的作用。例如,1964年10月1日东京奥运会前夕新干线开始通车营运,第一条路线是连接东京、名古屋和大阪之间的东海道新干线。这条路线也是全世界第一条投入商业营运的高速铁路系统。每年约有2亿人次乘坐,其运输量占日本铁路30%、营业收入占45%。

如今,城际高铁在中国被归为新基建,可见日本的“新基建”要比中国早40多年。但基建投资普遍存在“边际效用递减”的现象,即效益高的项目先建,后建的项目一般投入产出比下降。例如,城投平台投入资本回报率(ROIC)的中位数已经从2011年的3.1%降至2020年的1.3%。

因此,传统的基建投资规模不宜增长过快,一定要从长计议。经济发展其实就是人口流、物流、信息流和资金流的循环过程,如果循环畅通,则经济可以持续发展,反之则经济停滞。

在古代,人们通常旁水而居,因为人类生活离不开,由此也形成了诸如中国的黄河文明和长江经济带。随着河流的改道或水源的枯竭,人类不得不离开原住地,迁徙他乡。如罗布泊湖水的北移,使楼兰城水源枯渴,树木枯死,市民皆弃城出走,留下死城一座,在肆虐的沙漠风暴中,曾经为丝绸之路上非常繁荣的楼兰古城终于被沙丘湮没了。

如今,通过铁路和公路的运载量大大超过了河道,改变了过去的人口流和物流的走向。越来越多的人迁移至城市,而且主要是大城市生活和工作。故基建投资必须要顺应这样的趋势。

例如,田中角荣认为,只有通过大规模的交通网建设,才能够消灭农村和城市的差距,才能解决城市密度过大问题。但这只是一种理想化的逻辑演绎,实际上,日本第一条东京到大阪的新干线,使得大阪人口大量流向东京,东京的人口密度反而增大了。

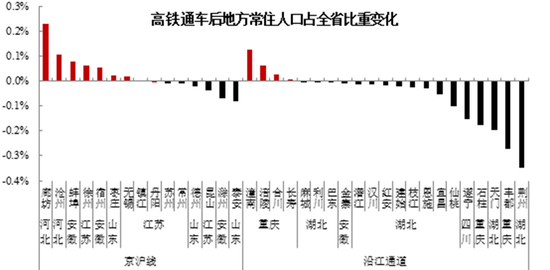

我国高铁运营时间虽然不长,但人口流向也出现了类似日本新干线的情况。如我们团队曾统计过高铁沿线城市的人口变化情况:剔除京沪高铁和沿江通道沿线大城市和省会城市,选择了36个三四线城市,计算常住人口占全省常住人口的比重,并比较高铁开通前后该比重的变化程度,以反映高铁对城市人口集聚或离散的效果究竟如何。

不出所料,36个城市中有21个城市的常住人口的占比出现下降,其中京沪高铁沿线下降的城市为5个,而沿江通道高达70%的城市的比重变化为负值,反映出高铁建成之后,这些城市并没有呈现出集聚人口的态势,反而出现了向外扩散的迹象。沿江通道主要行经中西部省份,沿线合肥、武汉、成都等少数几个中心城市,集聚了周边乃至全省的资源优势,因此在人口吸纳上具有天然优势。在重庆表现得更为典型,例如重庆市经济实力相对较强的潼南区、涪陵区、合川区常住人口比重均明显上升,而发展相对落后的区县则明显下滑。

我国 高铁通车后沿线城市人口占全省比重变化(截至2017年)

来源:Wind,地方政府统计公报,中泰证券研究所

几乎所有国家的城市化进程都有一个共同特征,即当城镇化发展的一定阶段,必然走向大城市化。例如,日本大东京都的人口数量维持长期增长,占比超过日本城市总人口的三分之一以上,尽管日本总人口早已出现负增长了。此外,韩国的首尔、法国的巴黎、英国的伦敦乃至美国的纽约,其人口占比都比较高。而我国的上海,由于受到严格限制超大城市人口流入政策的影响,人口占比还比较低,但这或许意味着未来人口净流入的空间还比较大。

主要国家第一大城市人口占城市总人口的比重

来源:Wind,中泰证券研究所

而日本当年在道路交通建设上所犯的错误在于,认为把路修得越多越广,人口自然就会均匀分布在全国各地,而事实上恰好相反,高铁、高速公路发达了,并不能增加人们对迁出大城市的需求,而且人口集聚也符合规模经济的原理,人口越集聚,政府提供公共服务的便利性也随之提高。所以,很多交通设施建设反而导致了巨额浪费,如高速公路越多,每公里的车流量就越小,高铁建得越多,高铁的载客率就越低。而且每年的养护成本巨大。

日本在修建四通八达的交通网络的时候,是否估计到了未来人口将出现负增长,老人占比越来越高,村庄在不断消失?联合国发布的《2019年世界人口展望》中预计,到2050年日本的总人口可能减少到1.05亿左右,到2100年日本总人口可能只剩约7500万。早在2013年,日本总务省进行的一项调查数据显示:日本全国6000万套住宅当中的820万套处于空置状态。根据日本国土交通省的官方数据显示,早在2010年的时候,日本的无人岛就已增加到了6429个,而真正有人居住的岛屿仅剩430个左右。

因此,田中首相在撰写《日本列岛改造论》的时候,应该没有想到40年后日本人口减少,越来越多的基础设施被废弃,越来越多的农村只剩下老人。人们为了获得就业机会和社会公共服务,更愿意集聚到大城市。按照世界银行的统计,经济密度每增加1倍,劳动生产率提高6%;与中心城市距离每扩大1倍,利润就下降6%。所以,大城市化与人口集聚现象符合经济规律。

对中国而言,估计2022年总人口开始减少,尽管我国的人均的高速公路里程、铁路里程等基建指标都低于日本,但比较人均毫无意义,还是应该有前车之鉴,根据人口结构的变化和流向总趋势来布局“智慧交通基础设施”。好在我国早就提出财政支出要“提质增效”,包括今年的政府工作报告也提出积极的财政政策要提升效能,更加注重精准和可持续。

在基建投资方面,我国更加强调投资新基建,“新基建”包括信息基础设施、融合基础设施和创新基础设施三大类。我国在新基建、新能源项目方面的战略布局较早,这也是为何如今在高铁、光伏、5G、电动车等领域已经实现全球领先的原因所在。

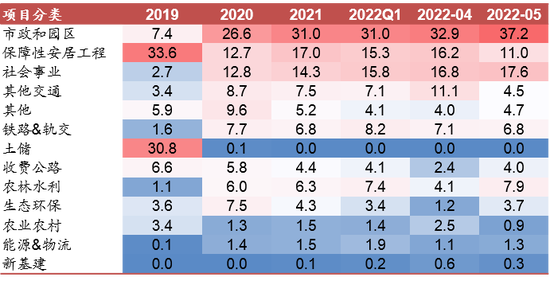

但从目前规模巨大的专项债的投向分布看,新基建的投入比重还是偏少,不到1%。期望今后的占比能不断提升。当然,能源、生态环保、国家重大战略项目、保障性安居工程等也十分重要。总之,一定要提高基建项目的投入产出比或投到百年大计的项目上。

专项债资金投向占比变化情况(%)

来源:Wind,中泰证券研究所

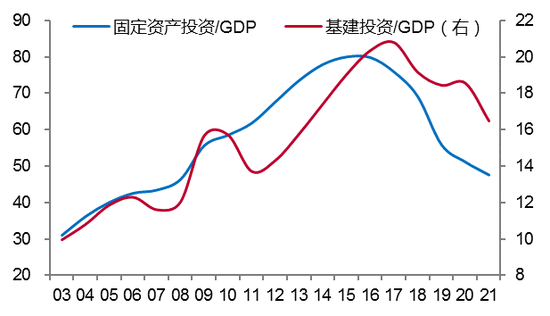

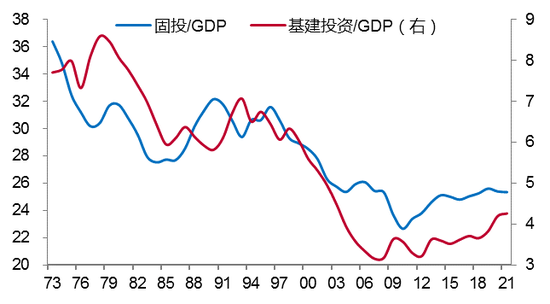

与日本相比,我国无论是固定资产投资还是其中的基建投资,占GDP的比重都很高。说明我国的经济增长模式是一个典型的投资拉动模式。但与日本类似的是,投资都经历了冲高回落的过程,固定资产投资占比在2016年达到80%以后就开始回落,基建投资占比则在2017年以后开始回落。说明经济增长的动能在减弱,中国经济从高增长转向高质量增长。

中国基建投资和固定资产投资占GDP比重(%)

来源:Wind,中泰证券研究所

日本基建投资和固定资产投资占GDP比重(%)

来源:Wind,中泰证券研究所

尽管基建投资的占比下降,但政府部门的杠杆率水平却在上升,这或许反映了社会运营成本在上升,投资的投入产出比在下降。这就需要提高固定资产投资中的“科技含量”。例如,在我国固定资产投资中,ICT(指信息、通讯、软件投资等)的占比仅为10%左右,而美国已过半。说明我国资本投入的构成中,信息科技等方面的含量比较低,有待进一步提升。

所以,唯有坚持改革开放,坚持创新驱动,中国经济才能保持活力。这方面,日本是一面很好的镜子。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。