意见领袖丨连平(植信投资首席经济学家兼研究院院长)

自3日启动加息进程之后,美联储于5月4日如期宣布加息50基点,并表示6月仍可能再加息50基点,同时开始缩表。美联储加快步伐推进货币紧缩进程,引发英国等一些发达国家跟进加息,将推动全球利率水平上升和流动性趋于紧缩,导致市场风险偏好快速下降,避险情绪显著上升,国际资本市场和外汇市场遂出现大幅震荡。这种状况在未来一个阶段仍会持续存在,全球金融风险将进一步发展,有必要予以高度关注。

2020年全球疫情爆发前,美国股市经历了一轮时间较长且幅度较大的牛市。标准普尔500指数从2010年初的1132.99点上涨至2019年末的3230.78,涨幅达到185.16%,年均增长11.05%;美国国债10年收益率也由3.85%下降至1.92%,走出了十年大牛市。然而大牛市背后却缺乏相匹配的实体经济增长作为支撑。

2010年至2019年间,美国GDP实际增长约为21.6%,年均增长1.98%,远低于股指涨幅,也低于此前三十年2.74%的平均增长率;美国贸易一直处于逆差状态,十年间累计逆差5.16万亿美元;制造业投资年均增速虽有提高,但依然远不及股指年均涨幅。与此同时,美国国债规模从12.29万亿美元暴增至23.2万亿,年均增幅6.56%。

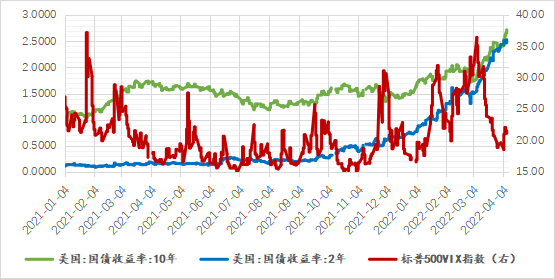

由此可以看出,美国经济增长与金融市场走势很不匹配,股市的走牛很大程度建立在美联储滥发货币催生债务杠杆不断累积的基础上,而美联储大幅收紧货币政策必将导致其金融市场的脆弱性迅速上升。2022年初至4月初,标普500波动率VIX指数均值为25.02,较近20年来平均值增加25.1%波幅,较疫情后也增加7.11%;近期,美债2年期国债收益率与10年期不断接近,已经出现倒挂现象,这表明美联储加息背景下,美国金融市场的风险已经开始暴露。

图表1:当前金融风险不断放大 单位:%

数据来源:Wind,植信投资研究院

数据来源:Wind,植信投资研究院2020年末以来,美国CPI连续16个月攀升,至2022年3月飙升至8.5%,创下1980年以来最高纪录,逼近美国上世纪石油危机时期的最高通胀水平。多种因素导致的供给短缺和流动性泛滥共同推动了本轮美国通胀高烧。

短期来看,美联储或许无法根本解决供给短缺问题,但可以采取必要的货币紧缩手段来降低需求。俄乌冲突将通过能源和其他大宗商品供给短缺进一步推升美国通胀,并在高位维持至少1-2个季度,且不排除进一步走高的可能。面对这种情况,美联储可能不得不加快紧缩步伐,采取更激进的收缩政策,以期需求端降温,抑制通胀的进一步走高。

美联储加速紧缩货币政策触发美债期限利差倒挂,可能引发系统性的经济金融风险。在美联储加息进程开启下,美债利率已出现零星期限利差倒挂现象。4月1日和4月4日,美国10年与2年期国债收益率差连续两个交易日为负。从历史经验来看,如果期限利差倒挂维持一段时间,往往预示着美国经济可能于不久后进入一轮衰退,同时标志着金融风险到了即将爆发边缘。经济可能陷入衰退是因为,短期美债利率上行会带动资金借贷成本上行,由此抑制私人投资;而利率上行越快,投资下降越快;长短期利差如果出现倒挂,资金将从长期项目中撤出,由此阻碍固定资产投资,拖累经济增长甚或引发衰退。

可能爆发金融风险的原因在于,金融系统中存在大量“短借长贷+高杠杆”型的金融交易。短端利率的小幅度上行,将通过杠杆大幅磨平利润,如果进一步出现利差倒挂,将造成交易者的巨额亏损,由此引发违约。而单笔交易违约可能影响某个节点型交易网络,再通过网络引发片状违约,进而由外溢性和联动性效应触发金融风险。在俄乌冲突进一步推升通胀情形下,美联储几乎没有选择余地,只能加码收紧货币政策。这将使得未来一个阶段出现期限利差倒挂可能成为常态,持续增大引发美国经济衰退和系统性金融风险的压力。

经济下行、通胀高企与金融风险交织将加大金融危机发生概率。美联储开启了加息和缩表的进程,在高通胀背景下可能会有较大力度。失去低利率和宽松流动性的支持后,金融市场往往会在很短时间内,回归到围绕经济趋势上下波动,而在这个回归的过程中,金融市场由此前的走牛转为掉头向下,资金成本高企、流入资金减少、市场被动去杠杆、投资者悲观情绪上升,都将使得市场回归本身就酝酿着巨大的金融风险。

若此时,经济基本面恶化,将必然对金融市场产生巨大冲击。俄乌冲突加剧了全球经济下行和通胀风险,同时又可能通过预期效应,抑制全球交易、贸易和投资,进一步打击经济基本面,金融市场风险将进一步外溢。

美欧与俄之间展开的金融制裁与反制裁行为,可能直接造成一定范围内的债务违约。本轮美欧对俄制裁已达到经济制裁最高烈度,即冻结俄央行资产,此举通常只发生在将被制裁国视为敌国或战争状态情况下。此举既会通过冻结资本流动引发局部违约;也会释放强烈的风险信号,使市场形成一致悲观预期,引发较大面积的流动性紧缩。截止到2022年3月4日,俄罗斯国际储备中,美元、欧元、黄金、人民币和其他资产分别占比22%、33%、23%、12%和10%。以此为权数估算,当前俄央行储备中,美元和欧元资产约为3500亿美元。

冻结俄央行外汇储备资产,一方面会造成俄无法维护其外汇市场稳定,卢布汇率大幅波动。截止3月底,本轮俄乌冲突下卢布对美元汇率波动超过40%。冻结资产同时也关闭了俄运用外汇储备偿还外债的途径,加上三大国际评级公司已将俄主权评级降为垃圾级,使得俄罗斯再难在国际市场融资。另一方面,冻结俄央行储备资产遭到俄反制,俄拒绝使用外汇对外偿债,改用卢布偿付,会对国际债券债务关系带来持续的冲击。国际金融资金链具有长链条、高错配、高杠杆的特性,债权人背后还有债权人,前方违约可能产生“多米诺骨牌”效应,导致大面积违约。

截止到2021年底,俄罗斯外债总计4782亿美元,其中约800亿美元为一年期以内债务。俄外债的绝大部分债主是欧洲国家的金融机构。除德国等少数几个国家外,大部分欧洲国家受前些年债务危机的拖累,金融体系本已较为虚弱,而伴随货币政策收紧,欧洲市场流动性可能走向偏紧状态。如果俄罗斯外债全部或是部分违约,可能会对欧洲金融体系带来一定的风险,进而引起全球金融市场动荡。在制裁与反制裁中,相关的大型跨国公司将会遭受重创。最近报道美英在俄公司预计会有数百亿的亏损,从而会增加相关金融机构的风险压力。

目前,美欧等国与俄之间的制裁与反制裁才刚刚展开,多方之间博弈还存在较大不确定性。俄罗斯的交易对手可能会担心因俄被制裁而导致自身受牵连,开始在相关金融市场加快撤离。在这种情况下,资本市场比较容易形成“金融资产挤兑-价格下跌-金融踩踏”的预期自我实现型风险。回溯金融危机的国际经验,风险爆发前,金融资产价格往往会经历较长时间与实体经济发展不匹配的“牛市”。而当外部冲击爆发,悲观情绪极易在短期内快速相互传染并引发衍生冲击;而衍生冲击又会反馈加强悲观情绪,螺旋强化数次后,导致资产价格和商品价格暴跌。

俄乌冲突对全球金融市场产生了不小的负面外生冲击,与俄乌直接相关的金融资产价格波动加大,带动相关金融资产价格波动,并可能由点到面将风险扩大到全球金融系统。受欧美与俄之间制裁与反制裁影响,国际信贷市场债务违约难以避免,将带来国际银团参与机构直接损失,从而增加相关债权银行的不良贷款率;与此同时会降低国际信贷机构的风险偏好,使得新增信贷成本与门槛大幅提高。而这很有可能打破国际信贷市场原有的滚动平衡,从而导致更多违约事件发生,进而陷入“违约-收紧-更多违约”的恶性循环,使得部分违约演化成为系统性违约。当下,全球金融市场中这两种危机预期自我实现型风险已有演进迹象。

(本文作者介绍:植信投资首席经济学家兼研究院院长、华东师范大学经济与管理学部名誉主任、博士、教授、博士生导师、享受国务院政府特殊津貼。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。