意见领袖丨管涛(中银证券全球首席经济学家)

近日,人民银行对外披露,拟向财政上缴上万亿的结存利润,用于留抵退税和增加对地方转移支付。这是落实总理在政府工作报告中提及的,特定国有金融机构和专营机构依法上缴近年结存的利润,保证赤字率下调但财政支出强度不降的一项重要举措。据悉,这部分央行结存利润主要来自过去几年的外汇储备投资收益。这部分收益上缴会产生怎样的金融影响,本文拟从央行资产负债表角度对此进行分析。

中国公布的外汇储备数据中已包含投资收益

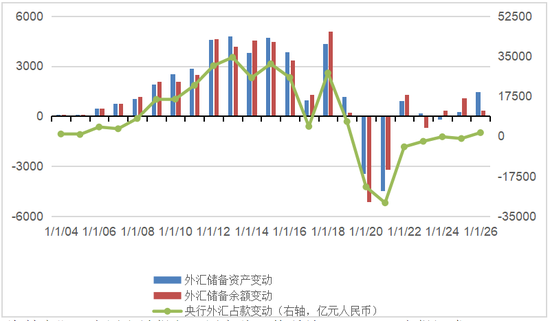

目前,人民银行按月公布外汇储备余额,外汇局在国际收支平衡表中按季公布交易引起的外汇储备资产变动,后者剔除了汇率及资产价格变动引起的估值影响(见图1)。

图1:中国年度外汇储备余额、外汇储备资产及央行外汇占款变动

(单位:亿美元;亿元人民币)

资料来源:中国人民银行;国家外汇管理局;WIND;中银证券

注:(1)外汇储备资产变动为剔除估值效应后交易引起的变动;(2)估值影响=外汇储备余额变动-外汇储备资产变动。

其中,交易引起的外汇储备资产变动又包含三个部分:一是央行外汇市场干预引起的外汇储备规模变化;二是外汇储备投资收益,在国际收支平衡表中,贷记“初次收入”的“投资收益”正值,借记“外汇储备资产变动”负值;三是其他交易引起的变化,如用外汇储备做委托贷款或政策性注资,引起官方外汇储备减少,而央行资产负债表上“其他国外资产”增加。

储备投资收益不论是否上缴均已反映在央行资产负债表中

财政部有关负责人解释对此次人民银行依法上缴储备投资收益时指出,根据《人民银行法》,人民银行每个会计年度收入减支出,并按核定比例提取总准备金后的净利润,全部上缴中央财政。世纪疫情爆发后,为应付可能出现的风险挑战,暂停了上缴利润,以备不急之需。有关机构因此形成了一些待上缴的结存利润,这次为实施新的组合式税费支持政策,按程序批准后被安排上缴2021年以前形成的部分结存利润。

可见,过去按惯例,央行将外汇储备投资收益按年度归大帐后,上缴中央财政。在境内以人民币划付时,反映为央行“外汇占款”变动(即“国外资产:外汇”变动)。如2010年,外汇储备资产和央行外汇占款分别新增4696亿美元、3.16万亿元人民币,折合1美元新增外汇储备资产需增加6.73元人民币外汇占款投放,与同期年均美元兑人民币汇率中间价6.77仅偏离了0.5%。再如2013年,外汇储备资产和央行外汇占款分别新增4327亿美元、2.76万亿元人民币,折合1美元新增外汇储备资产需增加6.38元人民币外汇占款投放,与同期年均美元兑人民币汇率中间价6.19仅偏离了3.0%(见图1)。

只是近年来作为预留政策空间的手段之一,央行储备投资收益没有按年度依法上缴。如2021年,外汇储备资产和央行外汇占款分别新增1467亿美元、1559亿元人民币,折合1美元新增外汇储备资产需增加1.06元人民币外汇占款投放,大大偏离同期年均美元兑人民币汇率中间价6.45。这表明外汇占款变动不能充分反映新增外汇储备资产的变化。

但是,鉴于其已经反映在央行公布的外汇储备资产中,故在央行资产负债表上会有所体现。按照权责发生制和有借必有贷的会计记账原则,央行对此在资产方记在“其他资产”增加、负债方记在“其他负债”增加(央行对财政的待上缴利润)(见表1)。

表1:截止2022年1月底中国人民银行资产负债表(单位:亿元人民币)

资料来源:中国人民银行;中银证券

注:阴影部分为本文涉及到的央行资产负债表相关科目。

这次央行将结存的部分储备投资收益上缴财政,以人民币划付使用不会减少外汇储备规模,也不存在“二次结汇”增加外汇储备规模,而只是已记账目的结构调整。这不会影响央行资产负债表总量,故不会引起财政向央行的透支,也不会额外增加税收或经济主体负担。2015年“8.11”汇改之前,国际收支“双顺差”、外汇储备持续增加、人民币汇率升值,有人觉得外汇储备多了是个负担,建议将外汇储备直接分给老百姓,或是直接用于养老、医疗、教育等社会福利,这都涉及到外汇储备的无偿分配使用,属于财政向央行透支。储备投资收益上缴财政之后,政府完全可以在预算中决定是否将其用于社会福利目的,而这不涉及财政向央行透支。

这次储备投资收益上缴财政将影响市场流动性

如前所述,央行向财政上缴包括储备投资收益在内的上万亿结存利润,将用于留抵退税和增加对地方转移支付。在以人民币提取和使用过程中,虽然不存在“二次结汇”,扩张央行资产负债表,但会影响央行资产负债表的结构。

从资产端看,央行上缴储备投资收益,将减少央行“其他资产”余额,相应增加“外汇占款”投放。从负债端看,财政收到上缴利润后,将减少央行“其他负债”余额。之后,如果财政没有及时用出去,则增加“政府存款”,这对市场流动性没有影响;如果财政及时花出去了,给企业办理了留抵退税或者用在了基层“三保”,则变成企业或住户存款,增加“储备货币”(即基础货币)余额,进而增加市场流动性。

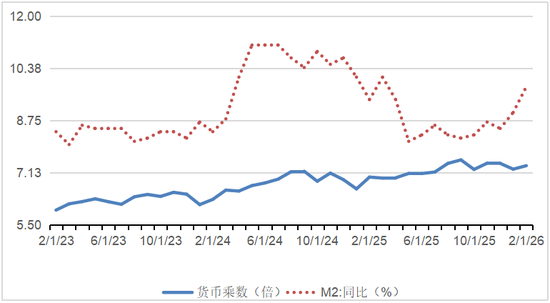

有人将此比作全面降准50BP。这种类比其实不太准确。因为全面降准,属于深度释放中长期资金,影响的是货币乘数而非基础货币总量。而前述操作却是直接扩大基础货币投放,对货币乘数的影响则不确定,尽管最终结果均反映在广义货币供应M2的变动上。按照过去12个月滚动平均的货币乘数计算,这1万亿元的结存利润上缴财政后,若能够用出去,可带动M2增加7.23万亿元,到年底拉动M2增长3.0个百分点(见图2)。

图2:中国货币乘数与M2同比增速(单位:倍;%)

资料来源:中国人民银行;WIND;中银证券

这一操作不仅将给企业和家庭提供真金白银的现金流支持,还可以通过影响流动性影响市场利率走向,降低实体经济融资成本。当然,央行也明确表示,结存利润将按月均衡上缴,保持人民银行资产负债表基本稳定,这也有助于减轻市场流动性的波动性。这一措施体现了货币政策与财政政策的协调联动,共同发力稳定宏观经济大盘。

综上,从金融影响看,一是这次央行上缴结存利润是以人民币划付,不会减少外汇储备规模;二是这次上缴只是现有央行资产负债表账目间的调整,不是“二次结汇”,既不会增加外汇储备规模,也不会导致央行“扩表”;三是这次上缴将从负债端增加“基础货币”投放,加大对实体经济的流动性支持,但从资产端增加“外汇占款”投放,既不等于央行恢复外汇干预,也不代表即期外汇供求的新变化;四是这次上缴的本就是应依法上缴中央财政的结存利润,不属于财政向央行透支,不是践行现代货币理论(MMT)。

来源:证券时报

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:赵般娇

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。