文/意见领袖专栏作家 程实

2月28日,国家统计局发布《2021年国民经济和社会发展统计公报》,初步核算2021年全年GDP超114万亿元,其中货物和服务净出口表现强势,拉动GDP增长1.7个百分点。再看今年,贸易增长大概率放缓,基建投资将转而成为最重要的稳增长抓手。值得注意的是,中国依靠“大兴土木”提振经济增速的时代已经过去,期待广义基建增速重返十位数的高位并不现实。

由资金增量来源的角度进行推算,我们认为,今年广义基建名义增速或将处于6.4%~8.2%之间,整体有望拉动实际GDP增长0.4~0.6个百分点。

第一,从政府资金来看,2021年财政支出留有余力,今年稳增长迫切性显著提升,财政将以专项债重点发力,加大对基建投资的倾斜力度。

第二,从社会配套资金看,“宽信用”行情下基建料将受到银行信贷青睐,公募基础设施REITs开闸则进一步拓宽基建投资的资金来源。

第三,从项目投向上看,新基建放量对经济增长的贡献不容小觑,除了其本身在经济下行阶段具有逆周期调节作用,适度超前布局数字基础设施还将通过提升经济效率加速产业数字化进程,或间接带动下游制造业和消费的回暖。

“稳增长”诉求带动政府财政资金向新老基建倾斜

由于低基数效应显著以及净出口保持强势,2021年中国经济增长压力相对较小,财政政策因时而变、相对节制。据我们测算,2021年广义财政赤字率约为5.2%,不仅大幅低于预算视角下的7.9%,还略低于2019年的5.4%。在分项上,教育、科学技术、社会保障和就业支出分别增长3.5%、7.2%、3.99%,而四个与基建直接相关的财政支出同比增速则均为负,表明财政结构发力重在保民生,基建投资的重要性相对后移。

今年,出口增长放缓与房地产周期下行同时对中国经济展开压力测试,“稳增长”的迫切性显著抬升,基建投资转而成为对冲经济下行的阶段性抓手。对此,我们估算,约有1.3万亿新增政府资金或将投向基建领域。

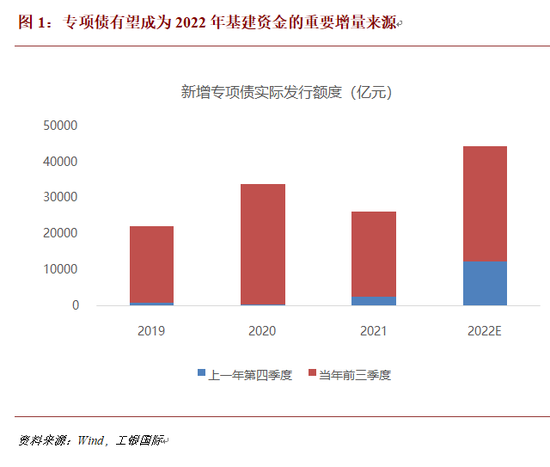

第一,新增专项债提供超过1万亿元增量资金。去年财政发力后置,四季度新发专项债超过1.2万亿,约占全年额度(3.65万亿元)的34%。由于从专项债发行到落地形成实物工作量一般需要1~2个季度,因此我们在计算2022年新增专项债限额对基建形成的支撑作用时,除了两会上即将公布的当年新增专项债限额时,还应加上上一年四季度已经发行的额度。(如图1所示)此外,全年专项债投向基建的比例也有望上升至66%,合计大约1.2万亿~1.3万亿元的增量资金。

第二,公共财政支出或将适度增加基建领域投入。2021年公共财政支出累计同比增速为0.3%,为近年来最低。今年“稳增长”基调之下,财政支出增速预计有所回升,同时结构上也将小幅向基建倾斜,释放800亿元左右的增量资金。

第三,地产周期调整或导致政府的土地出让金收入下降,假设2022年全年下降20%,基建的资金来源可能会相应减少2000亿~3000亿元(约15%投向基建)。

基建成为银行新增信贷发力点,公募REITs开闸拓宽配套资金来源

除了财政资金的直接引导外,社会资本广泛涌入基建投资有利于发挥项目资本金的撬动作用。去年年末专项债的大量集中发行催生了基建的配套融资需求,企业中长期贷款和信用债融资将相应放量。

自中央经济工作会议提出“基建投资适当靠前”后,一季度成都、江苏、安徽、浙江、山东等多地重大项目集中开工,基础设施建设成为今年银行投放信贷的新增重点领域。在今年“宽信用”行情之下,信贷增速有望较去年回升,预计基建或将获得2000亿~3000亿元的信贷投放增量。

此外,2021年5月,首批底层资产为基础设施类项目的公募REITs开启认购,将市场资金引入不动产领域,进一步拓宽了基建配套资金的来源。据统计,2021年上市的12只公募REITs产品募资总计474亿元。根据发改委测算,基础设施REITs的潜在市场规模未来有望达到8万亿~13万亿元,增量空间可观。截至2月22日收盘,已发行的12只公募REITs产品今年以来逆势上涨12.05%,收益表现远高出其他资产,预计将进一步刺激优质公募REITs的发行,今年募资规模有望超过1000亿元。

综合上述财政资金与社会配套资金的增量推断,今年广义基建的名义增速或将处于6.4%到8.2%之间,扣除价格因素后实际增长率可能在2.4%~4.1%之间。由于基建投资固定资本形成额大约占实际GDP的15.8%,预计基建发力可拉动GDP增长0.4~0.6个百分点。

国企承担新基建投资主力军,适度超前投资在中长期发挥经济增长的乘数效应

除了财政主观意愿上的发力相对较弱之外,“缺项目”也是2021年基建投资的一大制约。今年情况或大幅改善,一方面政府提出对正面清单上基建项目的收益要求适当下沉,可投资范围更为广泛;另一方面,伴随数字经济成为国家顶层战略以及“东数西算”工程正式启动,新基建的投资指引路径更为清晰,基建投资的项目来源进一步扩充。自2020年4月国务院提出新基建以来,新基建的投资体量一直与传统基建存在较大差距,因而其对经济增长的边际贡献往往被忽视。我们认为,新基建对经济增长的拉动效应或许不应仅以传统方法计量,两个重要因素正使得其对经济增长的贡献日益增加。

第一,随着国有企业的加入,新基建的投资规模有望扩大。从多份政府规划文件看,千兆宽带用户数、工业互联网标识注册量、人均5G基站数、数据中心算力将分别实现年均56%、40%、39%和27%的增速,均是适度超前投资布局的重点方向。然而,目前除了5G基站之外,人工智能、大数据中心和新能源充电桩等多个新基建领域投资主体多为民营企业,投资规模由此受到制约。相较之下,2021年国有企业利润总额同比增长30%,这表明国有企业既有能力也有责任在新基建中承担主力军,大力推动传统产业转型升级。

第二,相比传统基建,新基建投资不仅能在经济下行阶段起到逆周期调节的作用,还将通过提升经济效率加速产业数字化进程,间接带动下游制造业和消费的回暖。当前我国处于从传统经济向数字经济换挡的过渡期,单纯依靠“大兴土木”提振经济增速的时代已经过去,由此期待广义基建增速重返十位数的高位增长是不现实的。但基于新基建发力的高效性与联动性,我们认为,基建投资对今年GDP的整体拉动作用有望超过上述测算的0.4~0.6个百分点,从而有效弥补三重压力造成的增长缺口。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。