文/意见领袖专栏作家 夏磊

2022年1月百强房企销售金额、销售面积同比-41%、-44%,市场整体低迷,行业下行压力仍大。我们分线拆析房地产市场韧性,探讨需求现状及后市支撑因素。本篇二线城市分析,是我们“开年看地产系列”的第一篇。

· 二线城市整体韧性较强,市场回暖明显

2021年成交量10月筑底,年末回温。以30个大中城市的二线城市为样本,后半年成交量一路下行,10月完成筑底,随后缓慢回温,10-12月成交面积分别为526.3万平,662.0万平,859.8万平,同比-24.6%、-10.6%、-7.7%。2022年1月,二线城市商品房成交面积616.1万平,同比下滑13.4%,降幅企稳;除夕到年初五,二线城市商品房成交面积2.3万平,相较去年春年假期同增33.5%,市场回暖明显。

2021年成交价9月筑底回温。以天津、重庆等35个二线样本城市为例,6月成交价开始下跌,9月达最低仅14940.9元/平,随后价格回升,10-12月成交均价分别为15927.5元/平,16425.4元/平,16199.6元/平。分地区来看,总体走势平稳,长三角地区涨幅最高,2021年1-12月,涨幅为12.9%,其他地区涨幅较为平稳,其中,2021年1-12月,环渤海地区涨幅5.3%,中西部地区涨幅1.6%,珠三角地区涨幅0.5%。

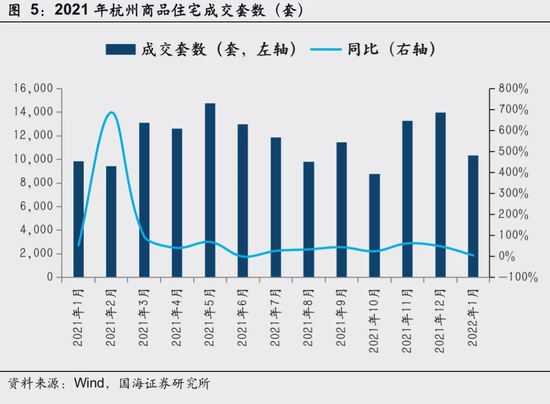

以我们实地调研的杭州为例,在8·5限购收紧和疫情反复的影响下,楼市依然表现出强大的市场韧性。从新房来看,全年新房成交20.9万套,创5年新高,分月看,年中市场较为清冷。2022年1月新房成交10323套,同增5%。

· 土地质量、竞拍规则优化,企业拿地意愿提升

2021年三轮集中供地整体呈现“一火、二凉、三回暖”特征。22城中二线城市第一次集中供地,出让859宗,流拍率6.2%;第二次集中供地,出让1026宗,流拍率39.9%;第三次集中供地,出让667宗,流拍率22.9%。宁波、杭州、成都等二线城市第三轮供地成交额走高、溢价率提升,复苏明显。

第三轮供地中,多数城市优化拿地规则,供地质量边际改善,房企拿地积极性提高。以杭州为例,第三次土拍规则边际改善,提升了开发商参拍意愿,例如:提升新房限价;恢复了“预公告”的勾地政策、出让金缴纳周期延长,降低了房企参拍资金压力;取消了“竞品质、现房限售”,改为定品质;土地溢价率上限由15%下调至10%,保证金从地价20%降到了地价10%,最高不超过5000万;达到封顶价之后不再竞自持或者配建,摇号能够为房企省下更多利润。2021年拿地金额TOP3的房企是滨江、绿城、华润。

· 需求没有消失,随着抑制因素消失,需求会逐步释放

居民购房需求顺利释放需要三大条件:有购房资格、有购房能力、有购房意愿。购房资格,主要由限购等因城施策措施影响。购房能力,对于一二线城市来讲,房价高、套均总金额较高,居民依赖信贷,主要由首付比例、贷款利率等信贷环境影响。购房意愿,则主要受“房价是否会继续上升”、“期房能否如期交付”的心理预期影响。

2021年下半年市场走低,主要由于热点城市调控打补丁、按揭额度收紧、房企流动性危机加剧购房者观望等因素影响。

针对购房资格,央行、中央经济工作会议等屡次提及“满足购房者合理住房需求”,部分城市通过人才引进政策,对限购政策进行实质性放松。例如,长春市2021年12月30日发布《关于调整落实人才和进城农民购房补贴政策的通知》,针对不同类型人才采取不同程度补贴,吸引人才来长春落户。

针对购房能力,主要通过降商贷利率、降公积金首付比例、提高公积金贷款额度。商贷利率,通过降低LPR及加点来实现,现在商贷的量很充足,各地房贷利率走低、放款提速,有利于需求释放,例如,杭州首套LPR+120BP、二套LPR+130BP,利率下降空间仍大。公积金政策,则主要通过降低公积金首付比例,增加最高贷款额度来实现。例如,福州市2022年1月28日颁布《关于调整部分住房公积金政策的通知》,包括降低第二次公积金贷款的首付比例至40%,取消二次公积金贷款时间间隔等在内的四项具体政策;宁波市自2022年1月1日起,二孩、三孩家庭连续缴存住房公积金满2年、首次申请、且用于首套自住住房的,住房公积金最高贷款额度由60万元/户提高至80万元/户;南宁市于2022年1月16日发布首套房公积金贷款的最高额度由原先60万元提升至70万元,二套房公积金贷款最高额度从50万元提升至60万元。

针对购房意愿,随着高杠杆房企出险,地方政府三令五申“保交楼”,购房者对市场预期已不及去年悲观。根据集中供地数据,同一区域,不同批次地块,楼面价呈现温和上升趋势,不同批次价差效应,会推动购房者尽早“入市上车”。

以杭州为例,8·5限购收紧,30%的购房者失去购房资格。这部分需求并没有消失,会在未来2-3年缓慢释放。户型好、位置优、价格倒挂的热门楼盘,依然需要摇号、拼社保。以万科星潮映象府为例,地处钱江世纪城板块,钱塘江畔,对面就是杭州的CBD、政治、金融中心——钱江新城。项目自带SKP,另有万象天地商业在旁边,户型176-203平,均价4.5万元/平,周边二手房均价7万元/平,首套冻资200万、二套冻资400万,仅94套房源,超5000人登记。

· 供地变优、户型变大,改善需求成为后市重要支撑因素

二线城市城区优质地块供给增多,该类地块项目一般户型大、产品力优,与后疫情时代的“品质改善需求”契合。2017至2020年,二线城市商品住宅销售套均面积增长较快,近两年逐渐维持在115平/套,表明居民不断追求居住空间尺度增加。

大户型、改善型产品受欢迎,主要受两方面原因影响。一方面,鼓励生育政策的出台,随着家庭规模变大,原有小户型不再满足使用需求。另一方面,购房资格稀缺,购房者换房置业成本高,对“房票”格外珍视,一步到位置业的诉求比以往更强烈。

从2021年全年数据来看,二线城市市场供需更加匹配,结构均以改善为主。90-140平普通住宅的批准上市套数和成交套数均超50%。以杭州和武汉为例,面积在90-120平是主力成交户型。

风险提示 政策支持不及预期,市场超预期下行,样本城市数据局限等。

1、二线城市整体韧性较强,市场回暖明显

2021年成交量10月筑底,年末回温。以30个大中城市的二线城市为样本,后半年成交量一路下行,10月完成筑底,随后缓慢回温,10-12月成交面积分别为526.3万平,662.0万平,859.8万平,同比-24.6%、-10.6%、-7.7%。2022年1月,二线城市商品房成交面积616.1万平,同比下滑13.4%,降幅企稳;除夕到年初五,二线城市商品房成交面积2.3万平,相较去年春年假期同增33.5%,市场回暖明显。

2021年成交价9月筑底回温。以天津、重庆等35个二线样本城市为例,6月成交价开始下跌,9月达最低仅14940.9元/平,随后价格回升,10-12月成交均价分别为15927.5元/平,16425.4元/平,16199.6元/平。分地区来看,总体走势平稳,长三角地区涨幅最高,2021年1-12月,涨幅为12.9%,其他地区涨幅较为平稳,其中,2021年1-12月,环渤海地区涨幅5.3%,中西部地区涨幅1.6%,珠三角地区涨幅0.5%。

以我们实地调研的杭州为例,在8·5限购收紧和疫情反复的影响下,楼市依然表现出强大的市场韧性。从新房来看,全年新房成交20.9万套,创5年新高,分月看,年中市场较为清冷。2022年1月新房成交10323套,同增5%。

2、土地质量、竞拍规则优化,企业拿地意愿提升

2021年三轮集中供地整体呈现“一火、二凉、三回暖”特征。22城中二线城市第一次集中供地,出让859宗,流拍率6.2%;第二次集中供地,出让1026宗,流拍率39.9%;第三次集中供地,出让667宗,流拍率22.9%。宁波、杭州、成都等二线城市第三轮供地成交额走高、溢价率提升,复苏明显。

第三轮供地中,多数城市优化拿地规则,供地质量边际改善,房企拿地积极性提高。以杭州为例,第三次土拍规则边际改善,提升了开发商参拍意愿,例如:提升新房限价;恢复了“预公告”的勾地政策、出让金缴纳周期延长,降低了房企参拍资金压力;取消了“竞品质、现房限售”,改为定品质;土地溢价率上限由15%下调至10%,保证金从地价20%降到了地价10%,最高不超过5000万;达到封顶价之后不再竞自持或者配建,摇号能够为房企省下更多利润。2021年拿地金额TOP3的房企是滨江、绿城、华润。

杭州第三次集中供地,24宗地块竞价触顶需摇号,14个板块涨幅有限价。相较于第二批土拍17宗地块停牌,第三次土拍全部出让,平均溢价率上升约2.4%。主城区地块近六成,1宗为住宅用地。大型房企云集,本地小型房企也积极参与。大品牌如华润、绿城、龙湖,浙系小房企如中豪、坤和、富春山居集团都成功拍地。

3、需求没有消失,随着抑制因素消失,需求会逐步释放

居民购房需求顺利释放需要三大条件:有购房资格、有购房能力、有购房意愿。购房资格,主要由限购等因城施策措施影响。购房能力,对于一二线城市来讲,房价高、套均总金额较高,居民依赖信贷,主要由首付比例、贷款利率等信贷环境影响。购房意愿,则主要受“房价是否会继续上升”、“期房能否如期交付”的心理预期影响。

2021年下半年市场走低,主要由于热点城市调控打补丁、按揭额度收紧、房企流动性危机加剧购房者观望等因素影响。第三季度开始,各地楼市调控政策持续加码,杭州、厦门、海口、西安、成都等二线城市各自出台不同程度的收紧政策。以杭州为例,7月2日工行、建行、农行等多家银行集体调整房贷利率,调整后首套房贷利率5.9%,二套房贷利率6.0%;8月5日又出台限购新政,30%购房者失去购房资格,需求端收紧,市场走低。

针对购房资格,央行、中央经济工作会议等屡次提及“满足购房者合理住房需求”,部分城市通过人才引进政策,对限购政策进行实质性放松。例如,长春市2021年12月30日发布《关于调整落实人才和进城农民购房补贴政策的通知》,针对不同类型人才采取不同程度补贴,吸引人才来长春落户。

针对购房能力,主要通过降商贷利率、降公积金首付比例、提高公积金贷款额度。商贷利率,通过降低LPR及加点来实现,现在商贷的量很充足,各地房贷利率走低、放款提速,有利于需求释放,例如,杭州首套LPR+120BP、二套LPR+130BP,利率下降空间仍大。公积金政策,则主要通过降低公积金首付比例,增加最高贷款额度来实现。例如,福州市2022年1月28日颁布《关于调整部分住房公积金政策的通知》,包括降低第二次公积金贷款的首付比例至40%,取消二次公积金贷款时间间隔等在内的四项具体政策;宁波市自2022年1月1日起,二孩、三孩家庭连续缴存住房公积金满2年、首次申请、且用于首套自住住房的,住房公积金最高贷款额度由60万元/户提高至80万元/户;南宁市于2022年1月16日发布首套房公积金贷款的最高额度由原先60万元提升至70万元,二套房公积金贷款最高额度从50万元提升至60万元。

针对购房意愿,随着高杠杆房企出险,地方政府三令五申“保交楼”,购房者对市场预期已不及去年悲观。根据集中供地数据,同一区域,不同批次地块,楼面价呈现温和上升趋势,不同批次价差效应,会推动购房者尽早“入市上车”。

以杭州为例,8·5限购收紧,30%的购房者失去购房资格。这部分需求并没有消失,会在未来2-3年缓慢释放。户型好、位置优、价格倒挂的热门楼盘,依然需要摇号、拼社保。以万科星潮映象府为例,地处钱江世纪城板块,钱塘江畔,对面就是杭州的CBD、政治、金融中心——钱江新城。项目自带SKP,另有万象天地商业在旁边,户型176-203平,均价4.5万元/平,周边二手房均价7万元/平,首套冻资200万、二套冻资400万,仅94套房源,超5000人登记。

4、供地变优、户型变大,改善需求成为后市重要支撑因素

二线城市城区优质地块供给增多,该类地块项目一般户型大、产品力优,与后疫情时代的“品质改善需求”契合。2017至2020年,二线城市商品住宅销售套均面积增长较快,近两年逐渐维持在115平/套,表明居民不断追求居住空间尺度增加。

大户型、改善型产品受欢迎,主要受两方面原因影响。一方面,鼓励生育政策的出台,随着家庭规模变大,原有小户型不再满足使用需求。另一方面,购房资格稀缺,购房者换房置业成本高,对“房票”格外珍视,一步到位置业的诉求比以往更强烈。

从2021年全年数据来看,二线城市市场供需更加匹配,结构均以改善为主。90-140平普通住宅的批准上市套数和成交套数均超50%。以杭州和武汉为例,面积在90-120平是主力成交户型。

风险提示: 政策支持不及预期,市场超预期下行,样本城市数据局限等。

证券研究报告:《开年看地产:二线城市房地产市场韧性如何》

对外发布时间:2022年2月8日

(本文作者介绍:国海证券研究所联席所长、政策&地产首席分析师)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。