文/新浪财经意见领袖专栏作者 夏春

高通胀压力叠加上现有疫苗对Omicron变种病毒效果不佳,美股连续两日下跌,高估值的纳斯达克跌幅更加明显。港股昨天也在地产板块和Omicron病毒的坏消息的双重冲击下出现大跌。

耶鲁大学席勒教授的数据分析显示,今年11月标普指数已经高于长期趋势线186%,超过了波动的4个标准差,而2000年互联网泡沫破灭时,美股与长期趋势的差值为121%,偏差达到3个标准差。

当然,这样的长线分析往往会让投资者过度紧张,席勒教授过去十年反复预测市场会大跌,但股市的泡沫要比他想象的坚硬得多。

每当市场出现大跌,大家都可以在股票行情和交易APP上看到,做多波动率VIX的期货和做空指数的ETF会出现大涨,特别是加了一倍甚至两倍杠杆的反向产品,涨幅更大。

比如昨晚纳斯达克指数下跌1.14%,两倍做空纳指的ETF就涨了3%

当然,如果大家买入的是加了杠杆做多指数的ETF,那么最近两天市场下跌,亏损就会加剧。

今年我从香港来上海,在酒店隔离期间详细研究了杠杆和反向ETF在全球和香港的发展趋势,以及这类产品的回报特征。

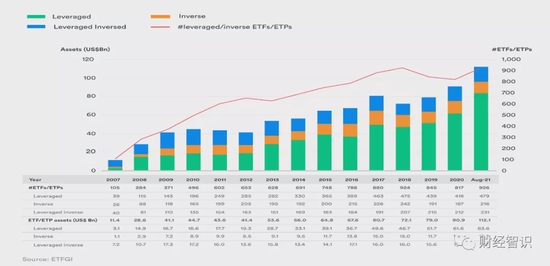

截止到去年底,全球共有7602只各种类型的ETF产品,现在被统称为ETP,在2003年,这个数字还只有276。

到今年8月,杠杆,反向ETP的总数已经达到926只,相信过了三个月,现在的数量已经超过1000只,这其中,加杠杆做多的ETP约占一半,剩下一半是反向以及加杠杆做空的ETP。

在香港,截止到10月25日,有12只杠杆做多的ETP和15只杠杆做空的ETP,它们的底层标的指数包括A股,港股,亚太股市,海外股市以及商品。

在香港,这27只杠杆和反向ETP中的20只来自南方东英和华夏基金,剩下的7只来自Fubon和GlobalX两家公司。

如果大家对杠杆和反向ETP感兴趣,需要掌握几大关键知识点。

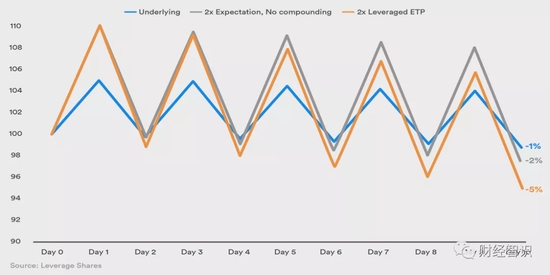

第一点就是,杠杆ETP的回报与底层资产回报之间的倍数并不等于杠杆的倍数。

举例来说,假如一个指数每天上涨5%,连续涨10天,累积回报是63%,如果你买一个一倍杠杆的ETP,那么你可能会觉得自己获得的回报是63%的一倍,也就是126%。

但实际上,这个ETP给你的回报更高,是159%。大家可以拿出计算器算一下。

但是,股市很难连续上涨,假如股市一天涨5%,一天跌5%,这样交叉十天,指数的回报是-1%。

由于是一倍杠杆,你可能以为回报只是-2%,但实际上,这个ETP的回报是-5%,你的实际损失要大大超过你的期望损失。

无论是杠杆ETP还是反向ETP,都可能出现更加奇怪的现象,就是底层标的累积回报为正,但是你获得的回报却是负数。这样的例子很容易构造,大家可以拿出计算器尝试一下。

这种杠杆ETP的实际回报不等于底层标的杠杆倍数的现象是这类产品最大的特征,但同时也是绝大多数参与的投资者不了解的。

只有在交易天数只有一天,或者完全不加杠杆的情况下,这类ETP的回报才会和底层标的的回报保持一致。

投资这类产品的第二大关键知识就是他们只适合短期持有,不适合长期持有。

以美股为例,这些年上涨的天数远远多于下跌的天数,如果买入做空或者加杠杆做空指数的ETP,而且长期持有,显然会偶尔小赚,但大多数时间亏钱,很容易就破产。

去年疫情期间石油价格大跌,买入杠杆做多石油ETP并且长期持有的投资人纷纷破产。

但可能最让人意外的是,即使这些年美股牛长熊短,你买入杠杆做多指数的ETP长期持有,仍然有可能亏钱。数据模拟的结果证实了这一点。

(本文作者介绍:诺亚控股首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。