意见领袖丨管涛 刘立品

摘 要

11月份,人民币汇率与美元指数继续背离,并不是受预期推动,而是货物贸易和证券投资共同推动的结果;多边汇率加速升值,影响企业出口竞争力。

11月份,美元指数继续创年内新高,人民币汇率走势依然坚挺,反映了市场供求的影响。人民币升值对出口企业的影响,从前期以财务冲击为主转为以竞争力冲击为主,引发监管部门再次发声并出台措施。

11月份,银行结售汇顺差升至年内次高,主因并非顺周期“羊群效应”,而是货物贸易和证券投资(或资本项目)结售汇“双顺差”,二者共同推动人民币升值。

11月份,远期结汇对冲比率环比升幅明显,并且超过远期购汇对冲比率,反映出近期市场汇率避险操作重新转向以防范升值风险为主;远期结汇和购汇履约占比仍处于高位,这在一定程度上说明,人民币升值对出口企业的财务影响应该不如我们想象地那么大。

11月份,国际收支口径的跨境资本偏流出压力减轻;股票通项下资金净流入规模小幅减少,其中港股通资金由净流入转为净流出;债券通项下境外机构持有人民币债券规模明显增加,主因是中国国债被纳入富时世界国债指数,境外机构大幅增持国债。

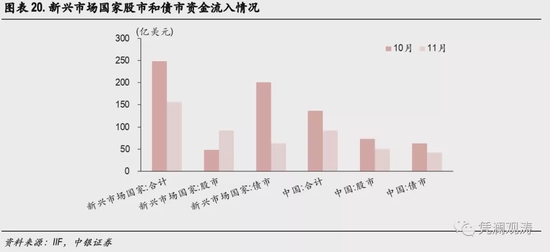

IIF数据显示,11月份,中国股市和债市资金流入总额92亿美元,虽然较上月减少,但占新兴市场国家比重从55%升至59%,显示美联储启动缩减购债对中国证券投资影响相对有限。

正文

12月24日,国家外汇管理局发布了11月份外汇收支数据。现结合最新数据对11月份境内外汇市场运行情况具体分析如下:

美元指数继续创年内新高,人民币汇率走势依然坚挺

11月份,美元指数累计上涨1.9%,最高升至96.8(11月24日)。同期,人民币兑美元汇率继续稳中趋升,中间价从上月末6.3907升至6.3794,升值0.2%(见图表1)。

当月,美元指数上涨,但人民币汇率不跌反涨,仍然反映了市场供求的影响:中间价累计上涨0.0113元,其中收盘价相对当日中间价偏强累计贡献了533%。前11个月,中间价累计上涨0.1455元,收盘价相对当日中间价偏强累计贡献了170%(见图表2)。

人民币双边汇率和多边汇率齐升,对出口企业主要转向竞争力冲击

从双边汇率来看,11月份,人民币汇率收盘价均值较上月升值0.4%,连续三个月上涨;滞后3个月环比的收盘价均值上涨1.4%,上月上涨0.9%;滞后5个月环比的收盘价均值上涨0.6%,上月仅上涨0.1%,涨势已连续4个月(见图表3)。但是,这仍远低于2020年底2021年初的环比累计涨幅(2020年9月至2021年2月,滞后3个月环比的收盘价均值平均上涨3.9%,滞后5个月环比的均值平均上涨6.2%),显示当前升值对出口企业的财务影响相对有限。

从多边汇率来看,由于美元强、人民币更强,截至11月末,CFETS人民币汇率指数升至102.76,为数据公布以来次高;国际清算银行编制的人民币名义和实际有效汇率指数分别升至127.23、131.24,均创历史新高。当月,CFETS人民币汇率指数上涨2.5%,为涨幅最大的月份;人民币名义和实际有效汇率指数分别上涨1.3%、1.2%,涨幅连续两个月大于1%,两个月分别累计上涨2.9%和2.7%(见图表4)。这反映人民币升值对企业出口竞争力影响加大。

在此背景下,监管部门再次发声并出台措施引导市场预期。11月18日,全国外汇市场自律机制第八次工作会议强调,人民币汇率双向波动是常态,合理均衡是目标,偏离程度与纠偏力量成正比。12月9日,人民银行宣布上调金融机构外汇存款准备金率2个百分点,从7%上调至9%,这是年内第二次上调外汇存款准备金率。

银行结售汇顺差升至年内次高,顺周期“羊群效应”并非主要原因

如前所述,收盘价相对中间价的偏离反映了境内外汇供求关系。11月份,银行即远期(含期权)结售汇顺差362亿美元,仅次于1月份445亿美元的顺差规模,环比增加246亿美元,外汇供大于求的缺口进一步扩大。其中,银行即期结售汇顺差252亿美元,环比增加86亿美元(银行代客结售汇顺差272亿美元,环比增加89亿美元),贡献了银行结售汇总顺差增加额的35%;银行代客远期净结汇未到期额环比增加92亿美元,银行代客未到期期权Delta敞口净结汇余额环比增加19亿美元,两项合计,外汇衍生品交易增加外汇供给111亿美元,上月增加外汇需求50亿美元,贡献了银行结售汇总顺差增加额的65%(见图表6)。

从以下情况看,外汇供大于求、人民币汇率逆势上扬并非预期驱动。

近期,在人民币升值背景下,市场主体结汇意愿总体减弱,而购汇意愿较为稳定,“低(升值)买高(贬值)卖”的汇率杠杆调节作用正常发挥。9至11月份,人民币汇率中间价月度均值连续上涨。同期,3个月移动平均的收汇结汇率从68.5%降至64.5%,累计下降4个百分点,明显大于付汇购汇率1.1个百分点的降幅。其中,11月份,人民币汇率中间价均值环比上涨0.4%,3个月移动平均的收汇结汇率环比回落0.35个百分点,付汇购汇率环比上升0.16个百分点(见图表7)。

为进一步反映市场结售汇意愿变化,我们剔除银行代客结售汇中的远期履约数据,得到银行代客当期结汇和售汇数据,据此计算得到,11月份收汇结汇率和付汇购汇率分别为52.9%和55.0%,二者缺口为-2.1个百分点,而9月份为+4.1个百分点(见图表8)。当月,1年期NDF隐含的人民币汇率升贬值预期交替出现(贬值预期的交易日占比72.7%),月均贬值预期仅为0.08%,月中最强升贬值预期均未超过0.4%(见图表9)。

贸易顺差、外资流入,是外汇供大于求的主要原因

11月份,银行代客结售汇顺差272亿美元,环比增加89亿美元。其中,货物贸易和证券投资结售汇顺差扩大是主要贡献项:货物贸易结售汇顺差306亿美元,环比增加81亿美元;证券投资结售汇顺差70亿美元,环比增加60亿美元;二者分别贡献了银行代客结售汇顺差增加额的91%、67%(见图表10)。

前11个月,银行代客货物贸易结售汇顺差2912亿美元,相当于银行代客结售汇顺差的114%,表明银行代客结售汇顺差的主要来源是货物贸易,反映了2021年中国出口高增长、贸易大顺差的影响。虽然2021年以来多项扩大资本流出的政策相继出台(见图表5),但这些政策在购汇方面反映的效果有限。前11个月,银行代客资本项下结售汇顺差687亿美元,相当于银行代客结售汇顺差的27%,与货物贸易结售汇顺差共同推动人民币升值。

11月份,海关总署公布的货物贸易顺差717亿美元,环比减少128亿美元;海关统计口径的货物贸易涉外收付款顺差307亿美元,环比增加31亿美元;贸易顺收顺差的缺口由上月-569亿美元收窄至-410亿美元,其中进口多付款规模变动较小,但出口少收款降幅明显,环比减少了152亿美元,也反映年末出口企业加快了收款进度(见图表11)。

近期市场汇率避险操作重新转向以防范升值风险为主

11月份,银行代客远期净结汇累计未到期额342亿美元,增加外汇供给92亿美元。其中,远期结汇累计未到期额增加67亿美元(远期签约额480亿美元大于履约额412亿美元),远期售汇累计未到期额减少24亿美元(远期签约额265亿美元小于履约额290亿美元),二者分别贡献了74%、26%(见图表12)。

当月,以远期结汇签约额占出口金额比重衡量的远期结汇对冲比率为14.7%,环比提升4.8个百分点;以远期购汇签约额占进口金额比重衡量的远期购汇对冲比率为10.5%,环比回落1.6个百分点(见图表13)。

11月份,银行代客结汇中的远期结汇履约占比为18.3%,环比提升0.7个百分点;银行代客售汇中的远期购汇履约占比为14.6%,环比回落0.1个百分点。虽然远期结售汇履约占比变动幅度较小,但绝对水平仍位于历史高位,反映在监管部门引导下,前期市场防范人民币汇率波动风险的力度加大,人民币升值对出口企业的财务影响应该不如我们想象的那么大(见图表14)。

国际收支口径跨境资本偏流出压力减轻,股票通项下净流入规模小幅减少,债券通项下境外机构持有人民币债券规模增幅明显

11月份,银行代客即远期(含期权)结售汇顺差383亿美元,环比增加249亿美元;银行代客涉外外汇净流入404亿美元,环比增加84亿美元;二者缺口为-22亿美元,上月为-187亿美元。在此基础上,我们剔除11月份货物贸易进出口差额与涉外收付款差额的缺口410亿美元,得到调整后的缺口为-432亿美元,上月缺口为-756亿美元,表明11月份国际收支口径的跨境资本偏流出压力减轻(见图表15)。

从股票市场来看,11月份,陆股通项下(北上)累计净买入成交额为185亿元,环比减少143亿元;港股通项下(南下)累计净卖出成交额为39亿元,全月22个交易日中有11个交易日为净卖出,上月为净买入81亿元,根据万得数据,28个申万行业中,有18个行业为净流出,净流出规模最大的是轻工制造业,环比变动规模最大的是传媒行业;陆股通与港股通累计净买入成交额轧差合计,股票通项下累计净流入224亿元,上月为248亿元(见图表16、17)。

从债券市场来看,11月份,债券通项下境外机构净增持人民币债券808亿元,为年内第三高。从发布机构来看,上清所统计数据显示,境外机构已经连续5个月减持,但减持规模持续收窄,当月净减持人民币债券73亿元;中债登统计数据显示,境外机构净增持人民币债券881亿元,环比增加655亿元(见图表18)。从债券品种来看,记账式国债净增持规模为879亿元,环比增幅明显,仅次于2021年1月份净增持规模,主要反映了10月29日中国国债被纳入富时世界国债指数的影响;同业存单已经连续5个月遭到净减持,不过净减持规模连续3个月收窄,由上月130亿元降至64亿元(见图表19)。

国际金融协会(IIF)数据显示,11月份,流入新兴市场国家的证券投资总额为156亿美元,较上月减少38%。当月,中国股市吸引了50亿美元的资金流入,债市流入42亿美元,合计净流入92亿美元,环比减少32%,资金流入总额占新兴市场国家比重为59%,上月占比为55%,显示美联储启动缩减购债对中国证券投资影响相对有限(见图表20)。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。