文/新浪财经意见领袖专栏作家 李宗光

今天,统计局公布了10月份的宏观经济数据,数据好坏不一。积极的一面是,部分指标初步呈现一定企稳态势;但消极的一面是,剔除价格因素,周期下行压力仍然很大,逆周期稳增长措施应该果断出台,避免经济出现“硬着陆”风险。

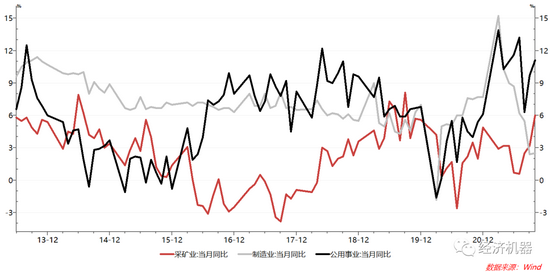

1)保供下,电力公用事业景气提高,助推工业增加值增速企稳回升。10月份工业增加值当月同比增长3.5%,自上月的3.1%的低点回升,也好于市场3.2%的预期。分项来看,制造业增加值增长2.5%,和上月增速基本持平;采矿业增加值同比增长6%,较上月加速2.8pct;电力等公用事业同比增长11.0%,较上月加速1.4pct。在能源保供下,煤炭等采矿业和电力等公用事业部门开足马力生产,对于工业增加值的企稳回升起到了关键支撑作用。中下游制造业则受“限电”等影响,几乎没有改善。中下游多 以私营企业为主,10月份私营企业工业增加值继续恶化,与国有企业改善形成了鲜明对比(图2)。

图1、工业增加值当月同比:分项

图2、工业增加值:国有企业和私营企业

2)剔除价格因素后,社会零售销售增速进一步放缓。10月份,社会消费品零售总额同比增长4.9%,较9月回升0.5个百分点。但若剔除价格因素,社零总额实际同比增速为1.9%,较9月反而下滑0.6个百分点(图3)。

图3、社会零售销售:名义和实际值

具体看,可选消费中,汽车和建筑装潢保持疲弱,石油制品和家电增速改善。汽车消费下降,可能与供应链断裂下的“芯片危机”有关,更反映了周期下行下的需求疲弱。建筑装潢销售额下降与近期地产市场快速恶化趋势像吻合。石油及制品增速大幅上升,更多地是油价高企带来的价格效应。考虑到汽车销量的下降,剔除价格因素后,石油消费会弱的多(图4)。

图4、部分可选消费10月份同比

从最新的双十一数据,消费整体依然疲弱。阿里双十一期间商品交易总额5403亿元,同比增长8.45%,较去年同期同口径下26%的增速显著下滑。京东双十一表现也不及往年,商品下单金额3491亿元,同比增长29%,较去年同期33%的增速小幅下滑。根据星图数据,由于第一波预售占比提升,此次双十一当日全网销售额同比下滑5.5%。

3)固定资产投资增速进一步回落。10月份,固定资产投资累计同比增长6.1%,增速较上月回落1.2pct,已经是连续8个月回落。分项看,制造业投资增速小幅回落至14.2%,采矿业投资增速回落1.2pct至5%。基建投资增速则进一步回落至1%(图5)。在高景气下,采矿业投资增速仍然疲弱,表明供应端和企业对未来需求的信心方面存在分歧;基建投资疲弱,显示地产下行下,财政困难制约了“积极财政政策”的空间。

图5、固定资产投资:分项

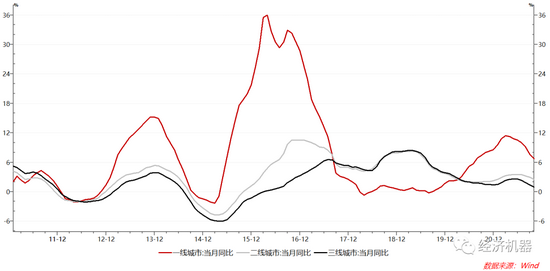

4)房地产市场恶化态势继续。价格方面,70大中城市二手房价涨幅继续回落。一线、二线和三线城市同比分别上涨6.7%、2.5%和1.0%,涨幅较上月分别回落1pct、0.5pct和0.4pct,下滑趋势明显(图6)。

图6、70大中城市二手房价格指数

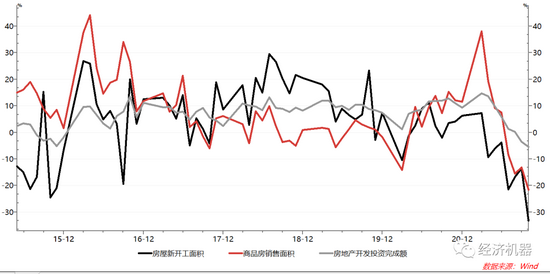

物量方面,房地产新开工和商品房销量当月同比去年分别下降33%和21.6%,房地产投资额当月同比下降5.4%,降幅均明显扩大(图7)。

图7:房地产销量、新开工量和投资:当月同比

土地市场方面,百城供地面积继续保持同比负增局面,土地溢价率进一步回落(图8)。在房地产信用环境持续恶化情况下,土地市场是最先感受到紧缩压力的环节。在信用条件无实质性改善情况下,土地市场短期不容乐观,未来或将压力传向地方财政。

图8:百城供地面积同比,及土地溢价率

除非11-12月份工业增加值出现实质性改善,否则四季度经济增速或将进一步下降,或将低于4.5%,甚至4%。由于上半年高增速,今年全年6%的目标完成毫无压力。但有关部门应该未雨绸缪,前瞻性地推出跨周期稳增长措施,力争在明年一季度压力最大的时候砸出响声,形成实物工作量,遏制住经济持续下滑的态势,否则困难会将倍增。

(本文作者介绍:华兴资本集团首席经济学家。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。