文/新浪财经意见领袖专栏作家 罗志恒

降温的土地市场:三大表现,两方面原因

截至2021年10月底,除郑州和宁波外,其他20个实行“两集中”的重点城市已完成第二轮集中供地。相较于首批集中供地的火热,土地市场降温明显,主要表现在土地出让金、流拍率、溢价率三个方面。

一是土地出让金大幅下降。根据中指数据,2021年1-9月全国300城住宅用地出让金同比下降4.8%,其中三季度同比降幅达到36.6%。三季度,全国土地出让收入同比下降9.6%,其中8月、9月单月同比分别下降17.5%和11.2%。全国土地出让金下降主要与重点城市土拍遇冷有关。其中,杭州第二批土地出让金仅有257亿元,较首批下降78.2%;北京成交额为513.5亿元,不到首批的一半。

二是流拍撤牌率升高。2021年1-9月,共流拍地块762宗,流拍率为12.1%,较去年同期增长2.6个百分点。在第二批集中供地中,20个城市共有265宗地块遭到流拍或撤牌,占到推出地块数量的31.8%,较首批提高25.3个百分点。其中,流拍撤牌率高于50%的城市达到5个,不乏北京、广州等一线城市。北京第二批集中供地挂牌43宗地块,仅有17宗成交,流拍撤牌率高到60.5%;广州共推出48宗地块,流拍25宗,流拍率达到52.1%。

三是土地溢价率走低。2021年1-9月,全国300城住宅用地平均溢价率为14.8%,较去年同期下降1.3个百分点,其中9月平均溢价率为4.1%,较去年同期下降10.8个百分点。长沙在首批集中供地中曾出现熔断、摇号等火热现象,但本次有10宗地块以底价成交,溢价为0%;重庆在第二批集中供地中溢价率仅有0.02%,但在首批集中供给中以43%的溢价率高居榜首。

三季度以来土地市场降温,部分受到重点城市供地节奏后移、供地规则调整的供给端冲击,但土地市场量价齐跌的根本原因在于需求端的萎缩,在房地产金融收紧、监管趋严的时代变局下,房企的购地能力和购地意愿在趋势性下降。

供给端:重点城市优化土拍规则,延迟供地,整体供地节奏后移。一是针对首轮集中供地出现的热点城市地价高企、房企恐慌性抢地等问题,8月10日,自然资源部门召开闭门会议,要求集中供地城市优化第二批次土地出让政策。重点城市积极响应,通过调整溢价率上限至15%、严查资金来源、限马甲等措施优化土拍规则。

二是按照年初计划,22个重点城市第二批集中供地集中在7-8月份,但实际上北京、上海、杭州、深圳等多个城市推迟第二批集中供地时间,7月为22城集中供地的真空期,8月仅有长春、厦门、无锡3座城市完成土地供应,其他17个城市在9-10月份完成土地供应,拖累全国土地供应。2021年1-9月,全国300城共推出住宅用地面积7.9亿㎡,同比下降11.4%。

需求端:房企的购地能力和购地意愿下降。银行贷款和房企销售回款下降,限制了房企的购地能力。房地产调控政策持续,叠加房企违约事件频发导致金融机构对房企惜贷。2021年三季度末,人民币房地产贷款余额同比增长7.6%,低于各项贷款增速4.3个百分点。商品房销售面积持续下滑,8月和9月房地产销售面积两年平均同比分别下降2.0%和3.5%。在第二批集中供地中,资金相对宽裕的国企、央企,如首开、中海、中铁置业成为拿地主力。另一方面,房地产调控政策持续,房企逐渐意识到时代变局的力量,高负债高杠杆经营的激进经营模式已成过去式,拿地意愿下降。

全国、区域和不同城市土地财政基本形势

本文将地方政府性基金预算中的土地出让金界定为狭义的土地财政收入,在此基础上加上房地产相关税收得到广义土地财政收入(房产+地产贡献财政收入)。房地产贡献的财政收入包括土地出让收入和房地产相关税收。其中,相关税收包括开发环节的耕地占用税、城镇土地使用税、土地增值税、企业所得税,交易环节的增值税、契税、印花税以及居民转让环节的增值税和个人所得税等,同时还包括经营性房地产的房产税等。

以土地财政收入在财政收入中的比重来度量政府对土地财政的依赖度。相应地,土地财政依赖度也有狭义和广义两种度量。

1、全国层面

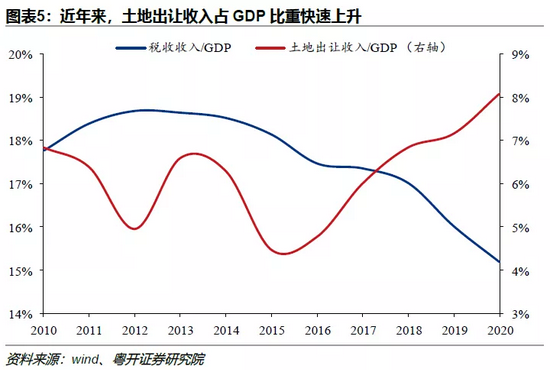

中国房地产相关税种较多,贡献财税收入占全国财税收入的35.2%。2015年以来,随着中国城镇化推进,房地产市场的快速发展,土地财政收入持续上升。根据财政部以及《中国税务年鉴》数据,2019土地出让收入为7.1万亿,房地产行业税收为2.6万亿元,狭义和广义土地财政依赖度分别达到25.7%和35.2%。2020年,土地财政收入达到8.2万亿,狭义土地财政依赖度进一步攀升至29.7%。由于2020年尚未公布房地产行业税收,导致广义土地财政依赖度不可得,但大概率高于35.2%。

近年来中国减税降费取得了较大成绩,税收收入占GDP的比重快速下滑,但是土地财政收入快速上升使得广义宏观税负下滑速度较缓,一定程度上对冲了企业的获得感。

2、区域层面

整体来看,东部地区经济发达、人口持续流入、土地市场需求旺盛,土地出让收入在地方综合财力中的占比较高;而西部和东北地区土地市场不够活跃,土地出让收入相对较低,更依赖中央转移支付。

江苏、浙江、广东3省土地出让收入均超过8000亿,6省对土地财政的狭义依赖度超过30%。从分省数据来看,2020年江苏、浙江、广东土地出让收入分别为10618亿元、10274亿元和8032亿元,位居前三甲,贡献了地方土地出让总收入的35.2%。从对土地财政收入的依赖度看,浙江、江苏、福建、山东、广东、重庆6个省市的狭义土地财政依赖度高于30%,分别达到51.9%、46.9%、40.3%、38.7%、33.8%和32.0%。相对而言,新疆、宁夏、青海、黑龙江、西藏5个省份对土地财政的依赖度偏低,狭义土地财政依赖度均低于10%。

3、地市层面

2020年较多城市未公布国有土地使用权出让收入、各项土地有关的税收收入以及中央转移支付。由于政府性基金收入的90%以上来自于土地出让收入,所以对地市层面的分析采用政府性基金收入近似代表土地财政收入,政府性基金收入/一般公共预算收入表征各城市对土地财政的依赖度。

一线城市中,深圳政府性基金收入最少、广州的土地出让收入与一般公共预算收入比值最大。一线城市由于土地市场交投活跃、土地溢价率相对较高,土地出让收入较高。2020年除深圳外,北京(2317亿元)、上海(3175亿元)、广州(2514亿元)政府性基金收入均超过2000亿元,分别在70个中城市中排第2名、第3名和第5名。广东省内经济发展不均衡,财权财力分配向省级政府倾斜,导致省会广州一般公共预算收入相对较低,政府性基金收入与一般公共预算收入的比值达到1.5倍,是一线城市中最高的。其他3座城市,上海(0.5倍)、北京(0.4倍)、深圳(0.3倍)则相对较低。

二线城市中,政府性基金收入超过1000亿元的多为东部经济发达省份的城市或中西部省会城市,对土地财政的依赖度也高。二线城市都是省会城市和计划单列市,但由于各地经济实力和房地产市场的发展水平不同,政府性基金收入存在较大的差异。政府性基金收入超过1000亿元的11座城市可分为三类,一是东部经济发达省份的城市,包括杭州、南京、宁波、福州和青岛;二是中西部省会城市,包括成都、武汉、西安、长沙、郑州;三是直辖市重庆。这11座城市对土地财政的依赖度较高,其中福州、杭州、西安3座城市政府性基金收入与一般公共预算收入的比值高于1.5倍,分别为1.9倍、1.8倍和1.7倍;最低的为郑州,也有0.8倍。

三线城市中,政府性基金收入高的集中于长三角地区;对土地依赖度高的多坐落在长三角地区或中部大省。政府性基金收入超过800亿元的3座城市分别为温州(1351亿元)、无锡(988亿元)、金华(844亿元),均处于长三角地区,土地市场较为活跃。从政府性基金收入与一般公共预算收入的比值来看,高于1.5的城市有7座。其中,4座位于长三角地区,分别为温州(2.2倍)、金华(2.0倍)、徐州(1.6倍)和扬州(1.5倍),其政府性基金收入也相对较高,均在500亿元以上;另外3座分别是四川的南充、湖南的岳阳和湖北的襄阳,政府性基金收入均分布在250亿-280亿元之间,但相对一般公共预算收入的比值较高,分别为2.0倍、1.7倍和1.6倍。

土地市场降温对地方政府影响几何

在中国的发展历程中,土地财政有利有弊,应理性、客观认识。当前,土地市场降温或产生以下三方面的影响:

一是拖累整体经济表现。土地购置是房地产新开工、施工、竣工的前置环节,土地出让金领先于房地产开发投资,土地市场遇冷将导致未来经济面临一定的下行压力。

二是加剧地方财政紧张局势。土地出让金是地方政府财政收入的重要来源,在溢价率下降、流拍率上升的背景下,短期内土地出让收入减少将对地方政府可用财力带来负面冲击。

三是影响部分城投的偿债能力。地方政府对城投的救助能力下降,同时以土地整理和基础设施为主业的城投受影响相对较大,影响城投的偿债能力和市场信用等。

整体来看,土地财政依赖度高的地区受土地市场降温的影响较大,但由于各省财力结构不同、债务率不同,土地市场降温对各省市的实际影响路径也有所不同。我们将2020年狭义土地依赖度高于24%(中位数)的省市定义为高土地依赖度,反之则为低土地依赖度;债务率高于100%(国际警戒线)定义为高债务率,反之则为低债务率,根据狭义土地财政依赖度和债务率高低,2020年各省市可以大体分为四类:

一是高土地依赖度、高债务率地区,包括天津、贵州、湖南、广西、福建5个省份。土地市场降温主要影响地方融资能力,财政压力上升。土地财政收入不仅是地方政府举借债务的担保也是偿还地方政府债务的重要资金来源,对于高土地依赖度、高债务率的省份,土地市场降温的主要影响在于地方政府以及辖区内城投平台的融资能力下降,债务还本付息上升,应关注相应地区的城投风险。

二是高土地依赖度、低债务率地区,以浙江、江苏、山东、广东、上海等沿海省份为典型代表。土地财政来源于GDP考核下的地方政府投资冲动,土地出让收入减少对当地基建投资的影响更大。此类省市土地财政收入的用途更多是直接用于城市的基础设施建设,或者注资成立地方融资平台,为城市的基础设施建设向金融机构融资,因此土地市场降温对这些省份的影响更多的体现在投资端。

三是低土地依赖度、低债务率地区,以西藏、江西、甘肃、山西为典型代表,受土地市场降温的影响相对较小。

四是低土地依赖度、高债务率地区,以青海、宁夏、云南、辽宁、内蒙古等西部和东北省份为代表,人口流出、经济发展放缓,同时无法通过卖地为地方政府“输血”,只能通过发债缓解收支压力。

土地财政向何处去?四方面发力空间

一是推动财税体制改革。其一,理清政府与市场边界,改革行政体制,划分中央和地方事权和支出责任,上收部分事权到中央,减轻地方政府事权和支出责任;其二,推动促进共同富裕和高质量发展的税制改革,增加消费税税目、上调资源税和环保税税率,尽快落地实施并全国推行房地产税,研究探索开征遗产税赠与税和碳税等;其三,减税降费政策从数量型转向效率效果型,减税降费重在科技制造和中小微企业。

二是地方政府需改善营商环境、推动当地产业转型、持续吸引人口流入来优化税基进而提高财政的可持续性。未来地方政府比拼的不再是土地多寡和政策优惠程度,而是地方政府统筹治理的能力、筑巢引凤的能力以及激活企业和高技能人口积极性的能力。

三是优化债务和支出结构,实事求是反映债务风险,提高支出效率。其一,优化债务结构,提高国债,降低地方债比重降低地方政府债务压力,提高一般债比重,降低专项债比重,实事求是地反映当前部分专项债项目收益偏低难以偿还债务的风险。其二,优化支出结构,压缩一般性支出。其三,实施绩效管理,提高效率,提质增效,实施全过程成本绩效管理。

四是立足国家治理的角度看财政,财政、金融、产业和区域等政策协同发力,避免一切风险集中于财政,摒弃财政税收万能论,避免铁路警察各管一段且同步加码导致新的风险和市场主体预期下降。要降低企业的综合性成本而非仅仅财税负担,更不能出现财税负担下降但其他成本上升对冲减税降费的效果。大宗商品上涨、劳动力短缺、房租成本上升等要通过综合施策解决。

(本文作者介绍:粤开证券研究院副院长、首席宏观研究员,注册会计师,中国财政科学研究院财政学博士。新财富最佳分析师宏观经济第三名(团队)。研究方向:宏观经济、财政理论与政策。)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。