文/新浪财经意见领袖专栏 建信信托

近期,地产行业政策从“三道红线”到银行贷款集中度管理、两集中三供地、房产税立法预期升温,政策力度前所未有。叠加地产销售持续下探、投资大幅下行,地产企业的盈利和现金流能力明显弱化,大型房企密集爆雷。考虑到当前政策、信用、行业基本面处于预期兑现的不同阶段,风险尚未出清,短期之内仍需严格把控行业风险以防信用风险为主,等待政策、信用、基本面触底后行业边际向上的投资机会。

近期地产政策组合

2019年以来,地产政策摒弃之前的大开大合,向构建长效机制转变,“三道红线”、银行房地产贷款集中度管理、两集中三供地,多项政策叠加,对地产行业施加长期约束,房企融资、投资、销售等均受到严厉制约。

三道红线抑制房企加杠杆,并将压低行业ROE

2020年8月起,央行开始实施“三道红线”政策,根据特定财务指标将企业划分为“红-橙-黄-绿”四档,对高杠杆房企的有息债务增速进行直接管控。在过去融资驱动的环境下,财务激进的房企可以获取更多的金融资源,中小房企纷纷激进加杠杆实现逆袭,规模成为房企最大诉求。“三道红线”抑制了行业激进加杠杆的动力,未来房企通过加杠杆实现弯道超车的模式越来越难,行业整体格局将更加稳固,土地市场经常出现的无序竞争也将明显改善。央企和地方国企由于融资成本低,金融资源丰富,融资结构上将会明显受益。

另一方面,过去房地产行业高ROE主要的支撑力量来自于行业景气周期销售项目的净利润率和持续处于高位的权益乘数,“三道红线”后,行业的权益乘数大概率面临收缩,而销售净利率和资产周转率短期内出现大幅改善的空间有限,行业投资回报率下降趋势难以避免。

贷款集中度管理抑制信贷投放

2020年12月,央行明确房地产贷款集中度管理,将银行业金融机构按照等级划分为五档,每档的涉房贷款和按揭贷占比分别明确上限。贷款集中度管理制度首次把银行的开发贷和按揭贷纳入统一框架进行监管,既约束了房企的融资空间、居民购房的按揭贷款空间,又约束了银行的放贷空间,从信贷投放端进一步限制了房企的加杠杆能力,将加剧行业分化,融资资源丰富的央企国企受影响较小。

两集中三供地加剧房企拿地难度,影响资金效率

2021年2月,国土资源局针对地价上涨较快的22座城市实施“两集中三供地”土地出让新规,要求地方政府集中发布出让公告、组织出让活动,土地出让次数控制在3次内。虽然“两集中三供地”政策的出发点是“稳地价”,提高地方政府土地出让透明度,但也直接加剧了房企拿地难度,每年不超过3次的土地出让集中,势必引发房企对投资标的的取舍,非供地月账面资金无效存放将造成额外资金成本,资金周转效率降低,高杠杆、资金紧、土储不充足的企业以及地区性房企将会受到更大影响。

房产税落地可能对投资和销售形成压力

我国房产税立法进展一直慢于预期,2021年5月,财政部、住建部和其他政府部门讨论如何推进房产税,立法预期提速,开征房产税有可能在短期对房价形成压力,并将增加存量住宅的持有成本,会在短期刺激房源释放,供大于需的格局将在短期推动房价回落,对地产投资和销售进一步形成压力,造成短期阵痛。

地产信用风险发酵

伴随着政策加码,过去1-2年中民营房企开始频繁爆雷,特别是近期恒大出现流动性困境,债务偿付风险持续发酵,已引发社会性的广泛关注。部分投资者将恒大危机类比为中国版的“雷曼时刻”,担心引发行业连锁反应,进而引发系统性风险。恒大的问题并非一朝一夕,债券市场对其收益率的定价,早已反应了主流机构对恒大的风险判断,但仍然有机构火中取栗,核心逻辑离不开对“大而不倒”的信仰。“雷曼时刻”和“大而不倒”,一个是恐慌情绪下的极端推演,一个则是长期以来,部分信用债投资人脱离基本面、“信仰买债”思维惯式下的自作多情,这两种典型逻辑均偏离了对房企信用风险的准确认知。

本轮地产债风险爆发始于2020年,疫情后的基本面下行叠加政策和融资压力,先后有泰禾、福晟、协信、华夏幸福、蓝光、泛海控股等企业发生债券违约,恒大、新力、富力等也遭遇不同程度的债务危机。本轮爆雷民营房企相对于2018-2019年的国购、中弘、华业,普遍规模更大、影响面更广、知名度更高,涉及数家行业龙头。目前民营地产发债企业违约已达12家,涉及债券金额892亿,且未来1年内到期债券接近2000亿,信用风险难言见底。

虽然现阶段民企房企体现出整体的高风险,但聚焦基本面不难发现,出现风险的企业往往具有相似的共同特征:公司治理结构存在缺陷,激进并购、盲目多元化,如恒大布局8大产业,新能源、网络、大健康、食品饮料、金融等,2019年加速布局新能源产业链,总投入超过400亿;缺乏核心竞争力,项目去化能力弱,如华夏幸福的产业新城、泰禾的高端别墅、恒大在东西北等弱三四线城市的郊区大盘;高杠杆驱动,表内外债务规模大、增速高,如恒大仅表内债务就达8000亿,净债务率长期维持在150%以上;频繁使用非标融资、结构化融资等高成本激进融资政策,如蓝光的非标融资占比30%以上,恒大非标融资占比50%;财务报表水分大,存在明显修饰、造假痕迹,表外隐藏债务规模庞大。具有上述风险特征的企业,抗风险能力偏弱,遭遇周期下行及政策收紧后更容易发生经营断崖式下滑、融资不畅、资金链断裂。

但与此同时,部分优秀房企仍具有坚实的长期逻辑:治理规范、管理层专业稳定、业务合理多元化发展、竞争壁垒高、产品去化能力强、拿地能力强、再融资能力强、报表质量高、信息披露公开透明。从国外经验来看,房地产企业违约率仅高于政府债、公用事业、金融和航天行业,行业整体违约率较低。从行业发展来看,地产行业结束无序竞争,中小房企逆袭不再,竞争格局得到极大改善,强者恒强,融资能力强的国有房企和头部房企受益,民营中产品力强、具备经营实力、财务稳健的优秀房企融资成本不断创新低。

地产债投资思路

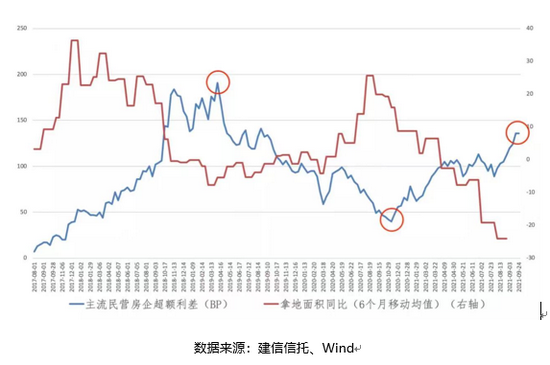

就债券投资而言,作为强周期行业,地产债行业利差在政策调整、信用面、行业基本面三大因素影响下,呈现出显著的周期波动。其中政策主要起逆周期调节作用,决定利差方向,行业基本面和信用面共同决定持久性和高度。由于行业利差波动幅度大,且债券流动性较好,在行业利差下行阶段切入投资,可以获得较丰厚的超额收益。

过去几轮行业利差变动回顾

2017-2018年,调控政策不断加码,连续两年的“去杠杆”和“金融防风险”工作使得部分企业融资难度加大,制造类民营企业信用风险爆发,进而传导到其他行业民企。受政策抑制、基本面下行驱动和违约事件影响,市场主动规避民营地产债,行业超额利差(基准为同期限高等级央企)持续上行。至2019年5月,银保监会发布“23号文”,信托融资受限,随后监管发布一系列政策抑制地产融资,信用贷审批、资本市场融资均受影响,监管对房企融资调控力度之严、手段之丰富程度空前,市场极度担忧房企的再融资风险,行业利差走阔至历史极值,接近200bp。

此后随着降准预期升温,行业利差开始下行。2019年11月,和房贷挂钩的LPR 5年期下调5bp,超出市场预期,标志着政策转向宽松,地产债利差迅速进入收窄通道,本轮收窄周期持续超过一年,至2020年11月,永煤信用事件前夕达到45bp左右低点。永煤事件冲击后,叠加政策不断收紧、行业销售增速下行,地产民企连续爆雷,行业利差开始新一轮走阔,截至2021年9月24日,行业超额利差为140bp,达到历史70%-80%分位数。

当前地产债投资展望

现阶段行业信用风险仍未见底,地产债投资短期仍应以防风险为主,需严格把控行业风险,耐心等待,提防风险进一步发酵,坚守底线思维,深入挖掘分析公司治理、经营、财务、隐性债务、融资能力、或有事项等方面的潜在风险,选择行业中抗风险能力强的优质企业作为潜在投资标的。

中长期视角看,行业三大不利因素——政策限制、信用拐点、行业基本面弱化已部分兑现,三大因素所处阶段各不相同:政策难言更紧,但存在房产税隐忧;信用暴雷持续,风险尚未出清,但宽信用政策或预备发力;行业基本面处于向下拐点的初期。待政策、信用、基本面全面触底,劣质企业逐步出清后,行业整体边际向上的投资机会值得关注。

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。