文/新浪财经意见领袖专栏作者 夏春 郑梅玫

本月初日本首相菅义伟提出辞职,宣布放弃竞选连任,在本月底的自民党总裁选举中,将产生新一任首相。就在日本政局再次面临不确定性的时候,日本股市却逆势强劲上涨。

日经平均指数在菅义伟提出辞职后就上涨了超过10%,几乎贡献了今年以来的全部升幅,覆盖更广泛的东证股价指数更进一步刷新三十年新高。

通常,不受欢迎的国家或企业领导意外辞职或去世,该国指数或企业股价会有上升的反应,但升势未必持续。在美股出现连续回调,中国股市震荡之际,日股能否继续上涨突破历史记录?即使未必创新高,日股会是相对更好的投资吗?

首先,我们先来了解一下促使市场这次大涨的选举的情况。由于菅义伟所在的执政党自民党在国会中占多数席位,因此这次自民党选举的获胜者,还是会成为下一任日本首相,并将带领该党参加可能在11月的国会大选。

所有候选人必须在本周五之前宣布意向,投票结果则会在9月29日公布。也就是说,接下来短短两周的时间可能会影响未来几年里日本的政局走向。但是就目前来看,菅义伟的意外退出似乎令选情更加不明朗。与过往不同,这次选举还没有出现一位众望所归的人选,谁能胜出难以判断。

有希望的候选人包括第一个宣布参选、曾被期望会和菅义伟对决的前外务大臣岸田文雄。岸田是安倍执政期间的外交功臣,但岸田作为自民党其中一派,获得其他派系的支持会有一定难度。

另一位一直在民调上占优势的有力竞争者石破茂反而有意退出,改为支持同一派系的行政改革大臣河野太郎。河野太郎在电话民调中也显示出较高的支持度,同时在党内年轻一派的议员中尤为受到欢迎,这一点上具有优势。

此外还有第一位竞选首相的女性候选人前总务大臣高市早苗,曾受到安倍示意过的支持。

这次选举不仅在人选的预判上不太清晰,也因为选举时点的问题,对于国会大选时间和形式造成很大的不确定性。

虽然日本政局可能重回安倍之前的混乱局面,但由于原本被寄予众望的菅义伟,在疫情治理不力屡次反弹的背景下,支持率不断下滑,下降到了从2012年自民党夺回政权以来的最低点。这使得市场不得不期待一位风格更为“强硬”的新首相,推出更多的财政刺激和改革方案,来支持日本经济走出疫情影响和更长久的复苏。

日股在选举结果之前强劲上涨,尤其是外资大举买入,这样的走势似乎有一些熟悉。如果大家有印象,在去年8、9月菅义伟接替安倍的时候,日股也曾有一段爆发式的涨势。

而与上次不同,这次的选举局面相对不明朗,候选人的财政政策方向也有不清晰的地方,河野太郎似乎被视为改革派,岸田文雄也有意推出巨额刺激方案,但新首相上任之后的政局能否稳定、刺激政策能否顺利推出,还具有不确定性。

考虑到这些不确定性,我们并不建议大家仅仅是从政治消息层面过于短期的去交易日股这波趋势。但是,我们对于看好日本股市温和慢牛的长期观点没有改变。

我们在去年9月的《巴菲特的投资逻辑是宏观还是价值?》、《谁来射出安倍经济学的第三支箭》,10月的《日股迎来爆发的根本原因是什么?》,还有今年7月《奥运开幕前谈谈日本股市的前景》中,都明确表达了对于日本股市长期的信心。

从去年9月至今,日经225指数已经上涨了30%。大家应该还记得,去年 8 月 24 日,巴菲特宣布持有伊藤忠商事 5.02%、三菱商事 5.04%、三井物产 5.03%、住友商事 5.04%、丸红 5.06% 的已发行股份,消息令投资界震惊。据《彭博》估算,当时总值为 6678 亿日圆,至今年 24 日,持有的股票价值增加至 8806 亿日圆,上升 30%,这还没有算上股息收益。

接下来,我们仍然看好日股的长期投资价值,主要理由有以下几方面:

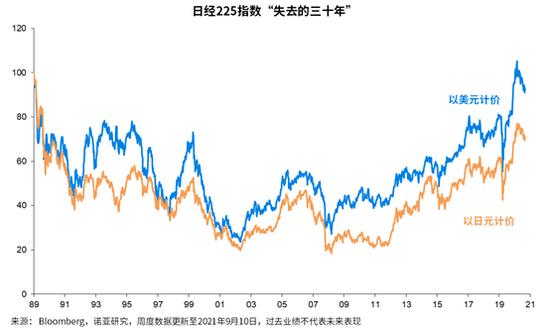

第一,与自身历史水平相比,日股还有很大的修复空间。目前日经225指数只有89年历史最高点的约70%,覆盖面更广的东证股价指数也处于差不多的水平。

不过日股的长期投资回报也没有大家想象的差,如果持有美元去投资日经指数的话,其实已经在今年2月回到了历史最高水平,尤其是在安培执政的近些年,日股追涨势头还是比较显著的。

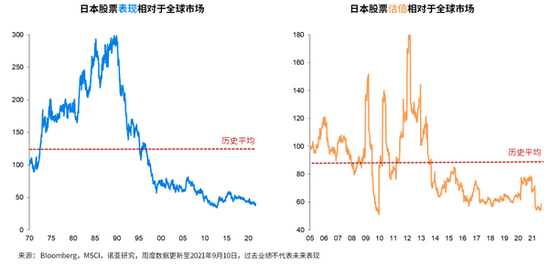

第二,与其他主要市场相比,日本股市不管在相对表现还是相对估值上,都仍然落后于全球发达市场。

在用了将近二十年消化经济泡沫之后,2010年前后日本股市的市盈率曾超过美股,不过随后日股估值持续低迷,而美国股市的市盈率自金融危机之后开始不断扩张。

实际上,尽管日本GDP增幅明显落后于美国,过去二十多年来日本企业创造出的盈利并不输给美国企业,依赖出口的日本企业通过扩大海外销售来弥补内需市场的不足,企业盈利依然得以强劲增长。

自1994年日本企业盈利的总体趋势向上,截至疫情前的2019年,日本企业盈利是92万亿日元,占GDP的比例也由1989年的9.6%提升到了16.6%。

第三,日本股市在周期股的更高占比,将继续受益于全球经济复苏,日本企业盈利有望进一步修复。日本可以说是全球经济全面复苏的最大受益国之一,在MSCI日本指数当中,超过四成的盈利来自日本境外。

日本股市集中在周期型经济股份,尤其是权重股偏向工业股。全球经济复苏,汽车需求提升,供应链瓶颈有望舒缓,对于汽车、半导体、制造业零部件等行业其他占比很高的日股来说形成利好。瑞银最近已上调日本2021及2022财年企业盈利增长预测至42%和8%。

第四,日本企业的派息相对稳定,且未来股息增长的空间较大,在低利率环境下具备吸引力。

日股股息率的平均水平在过去10年和美股市场不相上下,近两三年大幅超越美股。很多日本企业较高的现金储备水平不仅有助于帮助走出疫情影响,也有机会在盈利修复的同时增加派息。

第五,目前,全球主动管理基金对日本股票的低配程度还处于过去二十年的较低水平,全球投资者对于日本股市的信心重建有很大的空间。

从相对近期来看,日本已经在上周末结束了第四次紧急状态,近40%人口已完全接种疫苗,市场预计11月可能升至70%左右,再大规模紧急状态的可能性不高,为内需消费复苏提供条件。

在外需带动产出增长,日本央行仍将维持政策宽松下,政府也有望通过财政方案继续扶持经济,日本股市具备补涨的潜力,压缩的估值有望被进一步释放,是分散投资美国以外市场的较好选择之一。

(本文作者介绍:诺亚控股首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。