文/新浪财经意见领袖专栏 建信信托

城投债投资具有较强的政策周期性,近期监管趋严,市场产生一定担忧情绪,我们认为行业信用风险水平仍在预期范围内,未来应注重债务可持续、降杠杆可预期的主体选择逻辑,继续将城投债作为信用债组合的重要部分,并在适当条件下寻找超额利差机会。

一、城投债的投资价值

城投债是我国债券市场上一类重要品种,相对于其他信用债的特殊性主要在于其发行人也即城投公司,城投公司是由地方政府出资设立、承担政府项目投融资功能、并拥有独立法人资格的国有企业,是我国分税制体制下地方财权事权不匹配的特殊产物,在长期运作过程中为社会经济发展特别是城市基建起到了重要推动作用,形成了地方政府信用的延伸,也因此不可避免的积累了庞大的债务。同时,由于其业务职能的特殊性,较多依靠于政府财政支出平衡资金,进而形成与地方财政之间的信用捆绑,因此通常认为城投债在信用上介于一般企业债券和地方政府债之间,具有类似于美国项目收益市政债的某些特点。

城投债在投资方面具备几点重要价值:(1)体量庞大,按照不同口径估算,城投债存量规模约为12-15万亿,占信用债市场的40%-50%;(2)历史信用安全度高,截至目前,我国信用债年均违约率已经达到1%左右,城投公司非标债务也出现较多风险事件,但城投债仍保持零违约的状态;(3)城投债内部具有区域、层级、类型等多样性,且具有一定的政策周期性,能够在时间和空间两个维度上产生丰富的利差机会。基于上述特征,城投债成为市场主流机构信用债投资的重要品种。

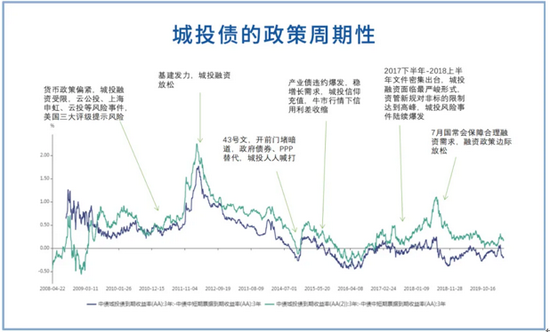

二、城投债的政策周期性

由于城投公司债务偿还高度依赖再融资,其债务安全性和市场表现与监管政策的松紧息息相关,具有政策敏感性,政策变化会对城投债发行规模、发行成本、净融资等产生重大影响,同时也会直接影响市场预期和信用利差变化。

2016年国常会88号文以来,各类政策文件密集发布,集中整治平台违规融资,2018年政策持续加码、非标融资大幅压缩、融资环境收紧,推动城投债收益率持续上行;2019-2020年整体政策基调虽未改变,但受宏观环境变化、经济基本面超预期下行以及新冠疫情影响,城投公司融资环境实际出现较大放松,城投债收益率也超越基准持续下行,信用利差持续收窄。

数据来源:wind

数据来源:wind这一过程中,包含城投债在内的平台公司债务持续扩大,地方政府债务杠杆水平不断上升,非标融资已大面积暴露风险,政策层面对于控制城投债务、降低公共债务杠杆的迫切性与日俱增,最近一年先后出台城投债发行“红黄绿”等执行措施,以及近期广泛传播的银保监15号文均是基于这一背景的产物。

三、近期出台的15号文影响分析

从15号文的内容来看,较前期政策基调没有发生大的转变,具有较强的政策延续性,其中打消财政兜底幻觉、不得以任何形式新增地方政府隐性债务等表述在此前政策文件中均有相应表述,我们认为15号文对于城投公司信用安全的直接影响有限,并不会因此导致超预期的信用风险,主要基于以下几点:

(1)守住不发生系统性风险是与稳杠杆、降杠杆同等重要的政策目标,15号文同样强调了这一点,并提出优先化解期限短、涉众广、利率高、刚性兑付预期强的债务,防范存量隐性债务资料链断裂的风险。现阶段货币政策宽松、地方政府偿债意愿很强,点状信用风险如果有演变为系统性风险苗头,预计将快速获得解决。

(2)15号文直接影响银行流贷,这一部分占比有限。从截面财务数据看,2020年末发债城投公司短期借款3.10万亿,占全部有息债务比7.22%,货币资金/短期有息债务为0.71倍,银行流贷已经长期严控,在城投债务体系中本身占比较低且近年来保持稳定,货币资金对短期债务的覆盖比较充裕,因控制或压缩流贷而导致信用风险的可能性较低。

(3)当前再融资的紧张程度尚不及2018年上半年。2018年城投公司同时面临银行贷款严控、债券净融资减少、非标断崖式下降的融资环境,特别是非标融资下降是重要的边际变化,而当前的融资环境虽然趋紧,但边际变化不如2018年剧烈。

但是,在融资环境收紧的背景下,本次政策落地时点和细致程度超出市场预期,仍然引发一定的担忧情绪。短期来看,银行等成员机构可能出现过度执行,例如将不新增流贷扩大为压缩流贷、停止债券投资等,一旦上述情况得到证实,债券市场担忧情绪可能上升,进而演化为行业整体的利差扩大和再融资困难。

长期来看,则有两点得到持续强化的信用逻辑值得关注:(1)公共债务领域稳杠杆、降杠杆的政策链条不可逆,在这个过程中产生一些经济、社会成本也是可以接受的;(2)通过不断叠加政策预期,城投债破刚兑的市场成本在持续降低,出现一些点状、边缘风险并不必然导致系统性风险。

四、城投债未来投资逻辑及策略

当前城投债的收益率处于10%左右的历史低分位数,相较2018年收益率下行超过200bp,发行成本下降有利于债务良性滚动和降杠杆政策目标的实现。展望未来,我们认为在宏观降杠杆不可逆的大背景下,城投公司不具备持续高成本债务滚动的逻辑合理性,债券成本对标非标且难以改善的城投公司,生存空间将受到压缩。我们对城投债的长期投资逻辑进行适当修正,在以往债务滚动可持续性的判断基础上,把降杠杆的可持续性作为重要的信用判断因素,继续降低刚兑预期,执行较高的信用判断标准。

未来城投债投资应具备如下特征:大体量、可持续、低风险、估值稳定、中低收益,仍然是我们信用债投资的重要组合部分和稳定收益来源,在这个前提下,基于区域、流动性、品种差异及短期冲击带来的利差投资机会仍然存在,但整体上城投债不应作为博取高票息、高收益的策略工具。

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。