文/新浪财经意见领袖专栏 建信信托

三季度以来利率加速下行,资产荒加剧。直接的原因是宽货币更加明朗,而央行宽松姿态背后则是经济面临的潜在风险在抬头。我们认为,当前债券市场的机会大于风险,利率易下难上。

货币政策新变化

近期货币政策的变化大幅超出了市场预期,7月7日国常会宣布降准,两个工作日后央行便火速公告全面降准。一方面,可供央行选择的工具是很丰富的,这个时点偏偏选择政策信号很强、最为传统的全面降准,定然有深远的用意;另一方面,我们还需要纵向看待货币政策,在降准之前央行其实已经打出了一系列组合拳:持续压降结构性存款规模,出台银行现金理财产品新规,陆续推动理财市场的净值化改革。尤其央行在6月就调整了存款利率形成机制,降低了长期限大额存单利率,随后又在二季度例会上强调要“继续释放贷款市场报价利率改革潜力,推动实际利率进一步降低”,传达出要在降低实体经济融资成本方面更有作为的增量信号。

对负债端采取动作,进而推动银行体系降低贷款利率的政策思路表露无遗,“宽货币”的信号非常明朗。结合国常会和央行表态来看,我们认为“宽货币”的根源是经济面临的潜在风险在抬头。

经济潜在风险在加大

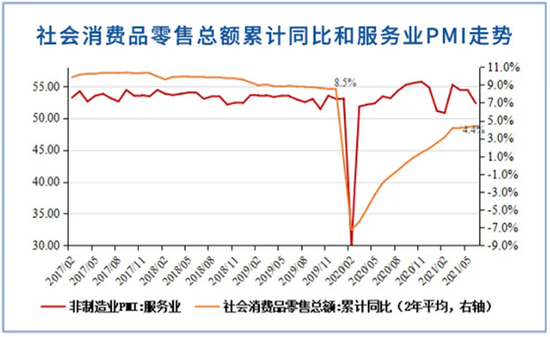

静态地看,二季度的经济数据尚可,但很多指标都已开始边际走弱。拆开数据来看,今年上半年经济核心的拉动因素无疑是外需和地产。尤其是出口增速大幅高于疫情前的中枢水平,有效拉动了经济。另外,上半年地产投资2年平均增速高达8.24%,对经济也形成了重要支撑。

数据来源:wind

而消费修复缓慢,制造业和基建投资(上半年两年平均增速仅为2.59%和3.48%)偏弱,服务业出现了边际转弱迹象。未来一两个季度,这些领域也缺乏回升空间。在地产投资边际下滑的背景下,经济对外需的依赖度更高了。

数据来源:wind

但我们认为外需下半年面临较高的不确定性。一则,全球经济修复最快的阶段很可能正在过去,美国经济已有掉头下行迹象(随着财政补贴减少,消费和地产明显回落);二则,美国牵头的民主国家联盟和供应链联盟是否会减少对中国生产的依赖也值得观察。我国PMI新出口订单连续3个月回落,已降至荣枯线以下,外需不确定性在增加。

数据来源:wind

此外,我们关注到三季度以来,城投和地产方面的政策更加严格,对经济增速的负面影响显然还没有体现在已有数据中。国常会新提到要“应对好可能出现的周期性风险”,颇有深意,降准正是对这一风险的及时响应,绝非“中性”,货币政策的宽松也具有持续性。

经济薄弱环节的风险在加大

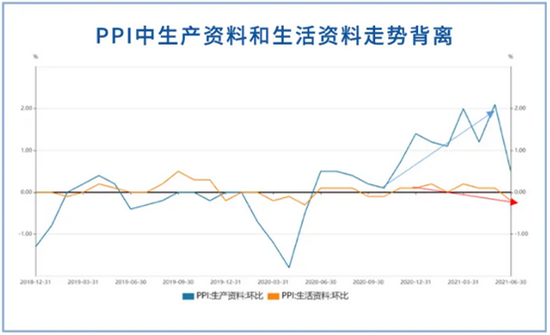

PPI中生产资料环比持续走高,但生活资料趋势下行,这个过程已经持续了一年。PPI和CPI的走势类似,最新CPI数据中的非食品项同比仅为+1.7%,环比持平5月,弱于季节性,也反映PPI向CPI传导受阻。数据清晰地显示出上游的价格上涨无法向下游传导,逼仄中小企业生存空间。究其根源,这一现象和消费偏弱、投资不振是相关的,终端需求偏弱,对价格上涨缺乏承接能力。这解释了国常会和央行在官方表态中对大宗商品上涨的担忧。

数据来源:wind

对土地财税体系实行严监管背后的深意

去年三季度至今,广义财政支出呈现出持续低迷的状态,大量财政资金得不到及时投放,政府债券发行缓慢:今年上半年净发行仅为2.47万亿,按照预算推算还有4.75万亿左右的净融资额度未使用。

数据来源:wind

今年以来,决策层对地产和城投两大的债务控制力度空前之大,三季度后进一步加码。众多迹象显示决策层已经探索出一条地方土地财政体系的风险管理之路:以金融的方式来严格管控债务。严控地产和城投企业的银行贷款+债券发行+非标等其他融资式主要途径,趋严审批基建项目,严控资金投放节奏等是辅助手段。这一路径本身就是稳杠杆的手段,还能大幅降低土地财政体系对于金融资源的挤出效应,有利于经济结构调整,推动经济高质量发展。该调控思路的一个结果是,在货币宽松的背景下,上半年社融存量规模明显回落、宏观杠杆率得到有效控制的同时,较好地兼顾到了其他宏观政策目标。

此外,财政政策和地产政策对经济薄弱的环节的救济能力有限,还有明显的“挤出效应”。例如对于大宗商品暴涨所导致的结构性问题,财政政策几乎是无能为力的。预计财政、土地政策方面的放松空间会很有限。

“宽货币+严控土地财税体系”与资产荒

“宽货币+严控土地财税体系”的政策框架已经明朗。这对于金融有深刻的涵义:

相较于以往的“去/稳杠杆”周期,当前货币政策需要承担更多职责,也更加宽松,市场流动性更加充沛。

严控土地财政体系有两重涵义:

这个领域融资需求趋于收敛,对金融资源的挤占也在系统性降低,有利于利率走低;

金融体系的安全的固收类资产的供给增速将系统性降低。今年上半年主体评级为AA及以上的信用债净融资额仅为07万亿,低于去年和前年的3.00万亿和1.12万亿。这会导致市场供需矛盾恶化,“资产荒”将继续发酵。

结论:守住繁华

根据上文对经济趋势和应对政策的分析,我们给出如下几点判断:

货币政策宽松的背后是经济潜在风险的上升,货币政策空间已经打开,“宽货币”具有高度的确定性和一定的持久性;

“宽货币+土地财税体系收敛”的结合将加剧债市供需矛盾,必然引发“资产荒”;

利率易下难上,各类洼地和利差还将被陆续打平。市场如果因为短期扰动因素出现回调,带来的将会是加仓机会。此外,需对信用风险保持更高警觉。

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。