文/新浪财经意见领袖专栏作家 高瑞东

7月30日政治局会议释放出经济恢复尚不均衡、未来财政更加积极的信号,我们预计下半年财政将进入平滑发力期,重心转向稳增长,为明年二十大保驾护航。财政的平滑发力,意味着年内专项债的加快发行,以及明年专项债额度的提前下达,下半年预留的财政空间也将积极发力,平滑经济波动。随着后续专项债发行提速,加之“十四五”重大项目的推进,预计支撑下半年基建投资持续反弹。

一、下半年财政重心逐步转向稳增长

(一)上半年稳增长压力较小,财政重心为调结构与防风险

上半年财政发力不足,为下半年预留较大政策空间。一方面,上半年公共财政收入进度达到59%,明显高于正常年份水平(2017-2019年均值为56%,下同),而支出进度仅为49%,明显弱于正常年份水平(53%);另一方面,上半年政府性基金支出进度为32%,低于同期收入进度41%。政府性基金支出疲弱,与土地出让相关支出安排放缓,专项债发行后置有关。其中,上半年土地出让金收入快速增长,而对应支出安排力度不足,收支结余资金不断上升;上半年专项债发行进度仅为全年下达额度的30%,2019-2020年同期均在60%以上。

跨周期调节背景下,上半年财政不急于发力,形成财政后置特征。通过后移财政政策的发力期,不仅能够避免上半年经济过热,而且能够有效支撑下半年的总需求。今年3月5日,财政部部长刘昆表示,“今年的财政政策要与今后年份做好衔接,为今后应对风险挑战预留政策空间”,表明财政政策跨周期调节的意图。今年专项债发行后置,不仅与上年专项债资金留存至今年使用有关,而且也与专项债项目审批趋严、地方项目准备不充分有关,侧面反映出上半年在稳增长压力较小的窗口期,财政政策不急于发力。

上半年财政政策重心落在调结构与防风险。调结构方面,通过扩大直达资金规模和加强民生支出,兜牢基层“三保”底线,保障基层财力。今年上半年公共财政支出中投向教育、社会保障和就业的累计同比分别为10.1%、8.6%,明显高于整体公共财政支出增速(4.5%);防风险方面,体现在强化专项债项目监测及绩效管理,防范化解地方政府隐性债务风险,对应再融资债发行规模以及政府债务付息支出均大幅增加。今年上半年公共财政支出中,债务付息支出增速达到14.5%,高于其他民生类支出增速;同时今年上半年再融资债发行量达到1.86万亿,基本达到去年全年的发行规模。

(二)下半年财政政策进入平滑发力期,重心转向稳增长

7月政治局会议释放出财政更加积极发力的信号。7月政治局会议对经济恢复节奏的态度趋于谨慎,未提4月份政治局会议的“用好稳增长压力较小的窗口期”,强调经济恢复仍然不稳固、不均衡,说明目前经济恢复进程阻力仍在,政策总基调依然要“稳中求进”。全球疫情持续演变的大背景下,经济工作重点落于对冲下半年和明年上半年经济压力上。

后置的财政发力有望持续至明年,平滑经济波动,发挥稳增长效力。7月政治局会议提出,“统筹做好今明两年宏观政策衔接,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,目的在于为明年二十大保驾护航。

二、财政政策如何实现平滑发力?

下半年财政政策的平滑发力,主要体现在两方面:

一是,下半年专项债发行提速、明年专项债额度将提前下达。在今年财政后置及明年财政前置的背景下,意味着未来一年内专项债都将面临相对密集的发行期,各地也将加快“十四五”项目储备,对冲下半年及明年上半年经济增速下行压力。

二是,下半年财政空间预留充足,将积极发力,平滑经济波动。相较于2020年,政府性基金收支结余较多、公共财政支出进度低于计划的情况在今年将出现明显缓和。2020年初疫情蔓延,积极的财政政策登场,面对1万亿的抗疫特别国债,加之3.75万亿的专项债额度,地方面临项目储备不足、资金闲置等问题。今年专项债提前批推迟至3月,也是考虑了这一因素。今年以来财政部多次提出,督促地方做好项目前期准备,避免“钱等项目”等问题,今年上半年专项债发行进度的放缓也说明这一问题得以缓和。

(一)政府性基金预算:专项债发行提速,带动下半年政府性基金支出加快

今年上半年,政府性基金支出乏力主要受专项债发行后置影响。二本账遵循以收定支的原则,支出取决于土地出让收入以及专项债收入。上半年,全国政府性基金支出较去年同期少增3513亿元,主要源于专项债收入减少。今年上半年,专项债收入同比少增11988亿元,土地出让收入同比多增6307亿元。

后续专项债发行将迎来提速期,发挥投资稳增长效用。

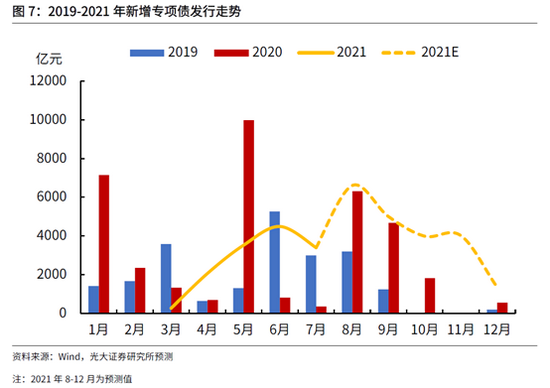

第一,今年已下达的专项债额度将发行完毕,发行窗口延长至四季度。为实现政治局会议提出的“推动今年底明年初形成实物工作量”的要求,后续专项债发行有望提速,尤其是四季度较往年增量显著。根据25个省份披露的三季度地方债发行计划,三季度新增专项债发行规模达到1.35万亿,考虑到未披露的省份在内,我们预计三季度新增专项债发行规模在1.5万亿左右,剩余近1万亿额度将预留至四季度使用。而去年三、四季度新增专项债分别为1.1万亿、2400亿元。

第二,今年12月可能提前下达2022年的专项债发行额度。同时,今年下半年将提前准备明年的落地项目,以实现专项债券早发行、早使用、及早形成实物工作量的目标。从2019、2020年提前下达专项债的年份来看,提前下达时间在上年12月附近,且新增专项债限额约为1万亿,基本于当年一季度发行完毕。2018年12月29日,提前下达2019年新增专项债务限额8100亿元;2019年11月19日,提前下达2020年新增专项债务限额1万亿元。

从收入和结余资金角度看,预计下半年政府性基金支出增速介于7%-13%,明显高于今年上半年政府性基金支出增速(-7.8%)。具体假设为:专项债收入由年初预算的36500亿元下调为34676亿元;受地产融资收紧、房企拿地受限、高基数效应等因素影响,预计下半年土地出让金增速回落明显,假设今年全年土地出让收入较去年增长0-5%;收支结余资金介于5000-10000亿元(2018、2019、2020年结余资金分别为0.87万亿、1.46万亿、2.37万亿)。

(二)一般公共预算:预计下半年支出加快,但受去年财政后置影响,增速边际收敛

从财政预算规则来看,一般公共预算遵循的是收支两条线,根据当年最终的收支差额,决定调入资金及结转结余规模,这也使得支出端存在相对自由的调整空间。从2016-2019年经验来看,一般公共预算支出规模均超出年初计划数,2018、2019年支出进度分别为105%、102%(2020年除外,全年支出完成年初预算目标的99%,与2020年下半年经济逐步企稳,积极财政的幅度相对收敛有关)。

考虑到下半年国内经济增速面临一定的下行压力,相对应的财政发力的诉求也进一步提高。我们预计今年公共财政实际支出将超过计划数,假定回归至2019年水平,即全年支出进度为年初计划的102%,对应今年下半年发行进度为53%,则预计下半年公共财政支出规模为13.23万亿,较2020年同期增长2.4%(低于上半年的4.5%),主要受2020年公共财政支出后置特征影响。若同2019年相比,预计今年下半年公共财政支出的两年平均增速为7.1%(明显高于上半年的-0.8%)。

将一般公共预算及政府性基金预算考虑在内,我们预计下半年财政支出空间介于21.0万亿-21.4万亿,高于上半年的16.3万亿,对应下半年财政支出增速介于4.0%-6.1%,高于上半年的1.1%。

三、下半年基建投资有望延续反弹

(一) “开正门堵偏门”背景下,专项债成为驱动基建投资的关键变量

从资金视角来看,2017年以来,“开正门堵偏门”背景下,非标融资压降、城投债借新还旧比重上升,导致投向基建的自筹资金大幅收缩;其次,地方政府财政收支平衡的压力也日益增大,收入端持续受到减税降费约束,而刚性支出却在持续增加,包括教育、社保、卫生健康等民生支出,以及与政府存量债务相关的债务付息支出,导致近年来预算内资金对基建的支持力度也明显减弱;此外,国内贷款方面,尽管2019年以来,国开行与商业银行对基建的支持力度有所回升,但受限于信用扩张的放缓、城投监管的趋严,贷款端提供的增量也相对有限。

与此同时,为托底基建投资,政府通过适度增加地方专项债额度,放松资本金比例,赋予地方政府合理的举债途径。2018年-2020年间,每年专项债发行增量分别为5500亿元、8000亿元、16000亿元,同期广义基建投资的增量分别为3100亿元、5900亿元、6200亿元。可见,专项债发行规模的扩大,成为基建投资资金来源的重要补充。自2018年以来,广义基建投资增速与新增专项债发行增量相关度较高。

(二)下半年专项债发行提速,有望支撑基建投资继续反弹

今年专项债的后置特征导致上半年基建投资表现疲弱,随着5月以来专项债发行逐步进入正轨,6月广义基建投资增速如期反弹。以2019年为基数,6月广义基建的单月增速较5月增速提升了1.1个百分点至8%。我们从今年5月23日就开始预判6月基建投资回暖反弹(详见2021年5月23日《如何看待年内基建投资?》;2021年6月1日《建筑业重返高景气,基建投资反弹在即》)。

下半年有两点因素将支撑基建投资继续反弹:

一是,预计下半年专项债发行规模远高于去年同期,四季度增量贡献明显。据前述分析来看,预计三季度、四季度新增专项债分别发行约1.5万亿、1万亿。而去年三、四季度新增专项债发行规模为1.1万亿、2300亿元。这意味着,今年三、四季度新增专项债发行规模或较去年同期多增近4000亿元、7000亿元。

二是,预计下半年专项债投向基建比重高于去年同期。一方面,棚改工作步入收尾期,今年以来对基建的分流效应逐步减弱。2020年是三年棚改攻坚计划的收官之年,大多数省份已经如期完成计划,全国层面已不再设定具体的棚改计划。今年1-7月,专项债中投向棚改比重为15%,低于去年下半年的33%。另一方面,随着“十四五”重大项目的陆续开工,也进一步支撑专项债流向基建领域。政治局会议提出,加快推进“十四五”规划重大工程项目建设;7月12日,李克强总理表示,支持用好地方政府专项债等资金,推进重大工程、基本民生项目等重点建设。今年1-7月,专项债投向基建领域占比超过50%(基建领域包括交通运输、市政产业园设施、城乡基建、城镇建设、城乡发展、生态环保),高于去年下半年同期水平(44%),投向上更侧重于城乡基础设施建设,而非传统的交通运输领域。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。