意见领袖丨管涛(中银证券全球首席经济学家)

7月12日,李克强总理主持召开经济形势专家和企业家座谈会时指出,要统筹今年下半年和明年经济运行,着力保持在合理区间。针对国内外环境变化和市场主体需求,保持宏观政策连续性稳定性,增强前瞻性精准性,加强区间调控,坚持就业优先。

笔者6月29日在《“稳增长”需要未雨绸缪》一文中提出,虽然今年是我国“稳增长”压力最小的时期,但随着经济增速回落,今年底明年初“稳增长”压力有可能重新显现,我们需要提前明确宏观政策的进退,以稳定市场预期。(详见《“稳增长”需要未雨绸缪》2021年6月29日)总理的最新表态以及央行近期出台的全面降准措施,给市场吃了一颗“定心丸”。以下,本文拟结合上半年经济数据,对此问题进一步进行探讨。

上半年中国经济恢复动力进一步增强

今年二季度,中国经济同比实际增长7.9%,上半年累计增长12.7%(见图1)。这是自去年二季度以来,中国经济连续第五个季度同比正增长。欧盟、日本和英国,今年一季度均因为疫情反弹、重新封锁,经济继续同比负增长。

尽管今年二季度中国经济同比增速较一季度回落了10.4个百分点,但当季两年复合平均增长5.5%,较上季加快0.5个百分点;环比季调增长1.3%,较上季加快0.9个百分点。上半年,累计增速较一季度回落了5.6个百分点,但复合平均增长5.3%,较一季度加快了0.3个百分点(见图1)。

生产端恢复的势头更加强劲。上半年,三次产业增加值不变价两 年复合平均的累计同比分别增长 4.3%、6.1%和 4.9%,分别较上季加 快 2.0、0.1 和 0.2 个百分点。其中,一二产业复合平均增速已超过 2019 年同期水平,第三产业复合平均增速较 2019 年同期虽慢了 2.3 个百 分点,但缺口收敛了 0.2 个百分点(见图 2)。

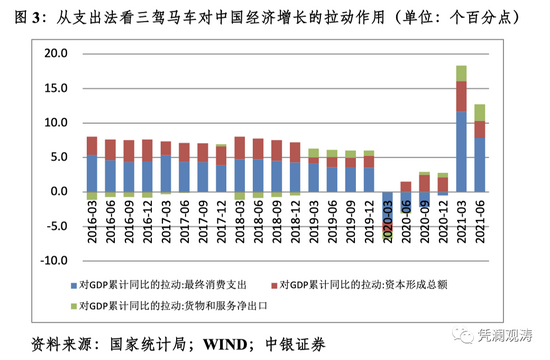

需求端外需继续强劲,内需正在追赶。从支出法看,今年上半年, 消费、投资和外需对经济增长的拉动作用分别为 7.8、2.4 和 2.4 个百 分点(见图 3)。外需对经济增长的拉动为亚洲金融危机以来最高。

虽然投资和消费增长尚未恢复到疫情前水平,但差距正在趋于缩 小。上半年,固定资产投资完成额两年复合平均增长 4.5%,较一季度增速加快 1.8 个百分点,较 2019 年同期增速慢 1.3 个百分点,但缺 口较一季度收敛了 2.3 个百分点。其中,制造业固定资产投资完成额 复合平均增长 2.6%,较一季度增速加快 4.1 个百分点,较 2019 年同 期低了 0.4 个百分点,但缺口较一季度收敛了 5.7 个百分点;民间固 定资产投资完成额复合平均增长 3.4%,较一季度增速加快 2.3 个百分 点,较 2019 年同期低了 2.3 个百分点,但缺口较一季度收敛了 3.0 个 百分点(见图 4)。

上半年,社会消费品零售总额两年复合平均增长 4.4%,较一季 度增速加快 0.2 个百分点,较 2019 年同期增速慢 4.0 个百分点,但缺 口较一季度收敛了 0.1 个百分点;剔除物价因素后,社零两年复合平 均增长 2.6%,较一季度增速快 0.4 个百分点,较 2019 年同期慢 4.1 个百分点,但缺口较一季度收敛了 0.6 个百分点(见图 5)。

服务业与消费仍是中国经济常态化的掣肘

如前所述,从两年复合平均看,固定资产投资和社零增长均未恢复到疫情前的水平,其中消费恢复得更慢些。这反映了疫情防控常态化,对于接触性、密集型服务和消费的影响。如6月份因爆发广东地区零星本土感染病例,全国疫情防控措施收紧,直接导致端午小长假旅游市场的复苏弱于五一长假。

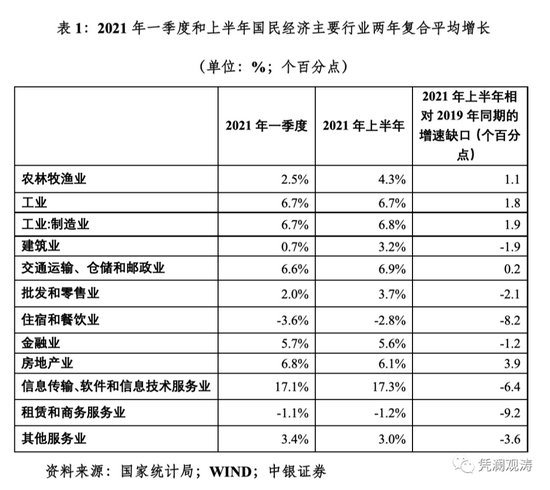

从国民经济主要行业增加值不变价的两年复合平均看,今年上半年,“住宿和餐饮”和“租赁和商务服务业”的实物量尚未恢复到疫情前的水平;第三产业八个子行业中,除“交通运输、仓储和邮政业”和“房地产业”外,其他子行业的两年复合平均增速均低于疫情前的水平(见表1)。对应的,同期(现价)商品零售和餐饮收入分别两年复合平均增长4.9%和下降0.1%,较2019年同期增速分别低了3.4和9.5个百分点,缺口较一季度分别收敛了0.05和1.2个百分点(见图5)。

上半年,外需强劲直接带动了工业生产的快速恢复,也造成沿海 工业和外贸大省出现招工难问题。然而,从统计局的就业数据看,截 至去年底,全国就业人员总计 7.51 亿人,较上年末减少 2407 万人。其中,第二产业就业增加 238 万人,第一三产业就业分别减少 1730 万和 915 万人(见图 6)。可见,受益于出口高增长景气的第二产业 新增就业,不足以完全吸收或抵消第一三产业转移或减少的就业。

今年上半年,全国就业形势继续喜忧参半。好消息是,上半年,新增城镇就业698万人,完成全年目标的六成多(见图7)。6月份,全国城镇调查失业率为5.0%,与5月份持平,比上年同期下降0.7个百分点;就业人员周平均工作时间为47.6小时,比5月份增加0.3小时。二季度末,农村外出务工劳动力总量1.82亿人,与2019年同期基本持平,一季度末该缺口为负246万人。

但值得关注的是,上半年新增城镇就业较2018和2019年同期均值低47万人,缺口为今年以来最大(见图7)。随着毕业季的到来,进入劳动力市场求职的高校毕业生不断增多,6月份,16-24岁城镇的青年调查失业率为15.4%,比上个月上升了1.6个百分点。鉴于今年高校应届毕业生规模达到909万人的新高,总量的就业压力依然较大,结构性失业的矛盾较为突出。

这应是今年以来,尽管稳增长压力较小,国家却一再强调坚持就业优先政策,延续实施减负稳岗扩就业政策,加强对重点群体的就业帮扶,优化就业服务,扩大就业容量的主要原因。有工作才有收入,有收入才有消费。这是推动经济稳中向好,打通新发展格局的大循环、双循环堵点,为“十四五”时期中国经济发展提供持续动力的核心。

需要指出的是,进入二季度以来,因为出口与进口增速此消彼长,当季外贸进出口顺差同比下降15.3%(以人民币计值),一季度为同比增加6.84倍(见图8)。这表明从净额角度看,外需对经济增长的拉动作用或已开始趋于减弱。

从统计局披露的信息看,上半年内需对经济增长的贡献率80.9%,较一季度上升4.9个百分点。那么,一季度外需对经济增长的贡献率为24.0%,拉动当季经济增长4.4个百分点(原始数据为2.2个百分点)。上半年,外需累计拉动经济增长2.4个百分点,其中二季度为拉动0.8个百分点,较一季度拉动作用明显下降。扩大内需将接棒外需,成为下一步支持经济继续恢复的关键。

统筹考虑今年下半年与明年经济增长

如何看待上半年中国经济的成绩单,取决于站在什么角度看问题。

中国经济仍在稳定恢复且景气逐步扩散,显示经济稳中加固、稳中向好的势头没有改变。只是受累于疫情防控,经济复苏依然分化,外需强于内需、工业强于服务业、生产端强于需求端、大型企业好于中小微企业等K型复苏迹象依然突出。但这既是中国疫后经济复苏面临的挑战,也是继续恢复的空间所在。

显然,现在判断中国经济复苏已基本完成仍属过于乐观。若将在潜在增长设定在6%左右的水平,则更难得出此结论。就业的不充分,也从侧面说明经济复苏的基础尚不稳固。根据更新的中国经济复苏情景分析,随着疫苗接种的顺利推进,保持目前的宏观政策实施力度,全年应该能够实现高于8.4%但略低于9%的增长(见表2)。

在统筹疫情防控与经济社会发展的情况下,考虑到国内高标准的防疫要求,让经济处于自动巡航状态,恐难接近潜在产出水平。从这个意义上讲,保持宏观政策的连续性稳定性并非一个短期任务。如果明年还要实现更快的增长(保6%),则政策可能还需要进一步加码。

我们可以像去年那样,用稳就业、保就业替代稳增长、保增长的目标。正如2019年9月李克强总理接受外媒专访,回应关于中国经济增速有没有红线的问题时指出的,只要就业比较充分,增速高一点低一点都是可以接受的。但这也意味着我们要有高质量的就业数据为科学决策提供参考,同时还要建立激励相容的考核机制。这同样需要有通盘的考虑。

本文原发于《第一财经日报》2021年7月19日

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。