文/新浪财经意见领袖专栏作家 李宗光

刚刚,统计局公布了6月份和二季度经济增长数据。或许,近期从来未有一个月的数据,像今天这样让资本市场屏息以待。

上周,央行“超预期”全面降准,引发了市场对经济增长前景的高度关注。相当一部分人认为,央行全面降准,说明官方看到了大家看不到的信息,显示经济已经/马上出现放缓。这种解读目前占上风,反映在资产价格上,就是最受益于降准的银行板块不但未出现上涨,反而出现了暴跌(图1)。其中一个核心逻辑,就是经济已经出现衰退,银行不良或将再次上升,降准只是“微微一笑”,无法扭转趋势。

图1、纳尼?银行暴跌“恭迎”降准!

另一部分人认为,经济短期无虞,降准更多地是对冲性降准。降准可以调节银行资金结构,通过更长期、更便宜的资金,推动银行成本降低,从而更有效支持实体经济。

增长动能不减反增

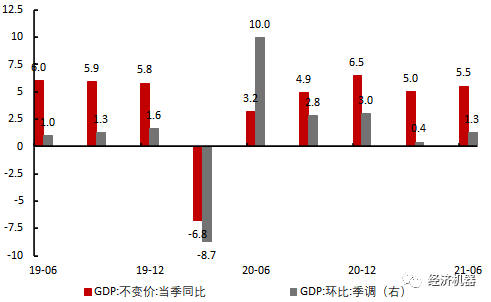

数据显示,经济增长动能并未如很多人预期的减速。二季度,我国GDP按不变价格计算同比增长7.9%,尽管同比增幅较一季度出现了明显的下降,但主要是由于去年上半年基数逐季抬高所致。扣除基数效应,二季度GDP比2019年同期增长11.4%,两年复合增长5.5%(图2),这一增速比一季度加速0.5个百分点。环比增速也印证了经济复苏的强劲势头,二季度GDP季比增长1.3%,较一季度加速0.9个百分点。

图2、GDP不变价当季同比及季调环比(%)

数据说明:2021年的GDP不变价当季同比为两年复合增速

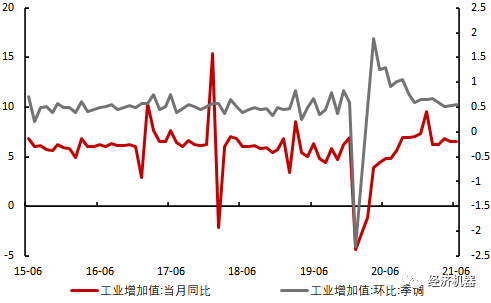

月度高频数据也印证了这一点。工业增加值方面,6月份,规模以上工业增加值同比实际增长8.3%,高于预期的7.8%。剔除疫情扰动,工业增加值较2019年同期增长13.5%,两年平均增长6.5%。从环比看,6月份,规模以上工业增加值比上月增长0.56%,连续两个月稳中上升。1-6月份,规模以上工业增加值同比增长15.9%,两年平均增长7.0%,保持了较高水平(图3)。

图3、工业增加值当月同比(%)

数据说明:2021年的工业增加值当月同比为两年复合增速

外需无近虑,出口保持高景气状态。中国6月出口(以美元计)同比增32.2%,较上月加速4.3个百分点,两年平均同比增15.08%;进口同比增36.7%,两年平均同比增18.79%,外贸数据持续好于预期,继续维持高景气状态(图4)。

图4、中国进出口金额:当月同比(%)

数据说明:2021年的进出口金额当月同比为两年复合增速

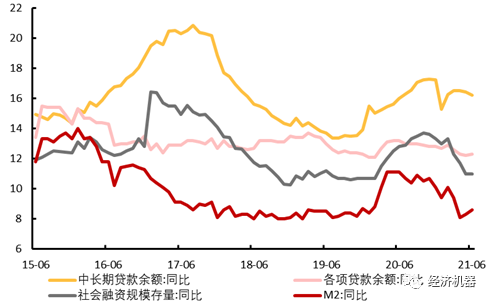

信贷社融增速超预期,企业融资需求强劲。新增社融3.67万亿元,同比多增2019亿元,高于市场一致预期。其中表内信贷仍是最重要的支撑项,当月新增2.3万亿元(社融口径),同比多增4131亿元(图5)。企业债券和政府债券增量同比略有改善,与地方债发行节奏有所加快,以及央行增加逆回购操作规模稳定市场预期有关。社融存量同比增长11%,与上期持平;M2同比增长8.6%,与上期相比有所回升,与社融整体多增相匹配(图6)。

图5、社会融资总额分项(亿元)

图6、信贷、社融、M2余额:当月同比(%)

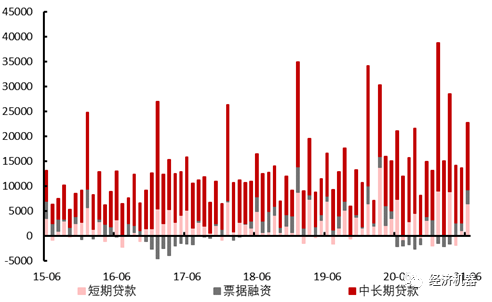

6月新增人民币贷款2.12万亿,同比多增3100亿,环比多增6200亿(图7)。人民币贷款余额增速12.3%,回升0.1个百分点,中长期贷款余额增速16.2%(图7),依旧维持高位。新增人民币贷款和社会融资总额供需两旺,显示经济内生性增长动能仍然较强,短期尚未看到经济趋势性放缓的信号。

图7、每月新增人民币贷款分项(亿元)

防疫领先优势比预期更持久

年初,市场普遍预期,随着疫苗接种进程提速,群体免疫有望在今年下半年实现,海外经济将完全放开和恢复。相应地,中国因防疫领先积累的经济优势将会丧失,从而导致疫情后的经济反弹戛然而止。

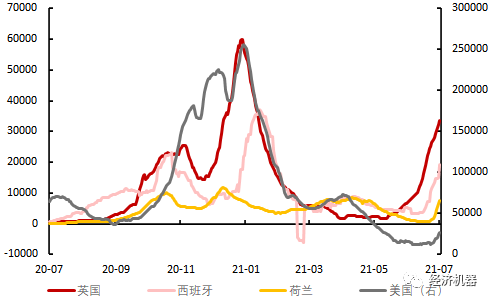

但从年初以来的表现看,疫苗接种速度不及预期,病毒持续变异等因素,使海外疫情形势远比之前复杂,供应链中断比预期更长久,中国的相对优势将在可预期时间内持续。新变异的Delta传染力极强。根据WHO的疫情监测网站显示,尽管英国每百人接种剂量为119.02%,但在欧洲杯避三期间,疫情出现了明显反弹。5月份以来,英国每日新增确诊病例自开始持续上升,7月13日新增确诊达36639例(图8)。其他欧洲国家,如西班牙、荷兰等也相继出现新增确诊病例激增的情形。

图8、各国新增确诊病例:7日移动平均

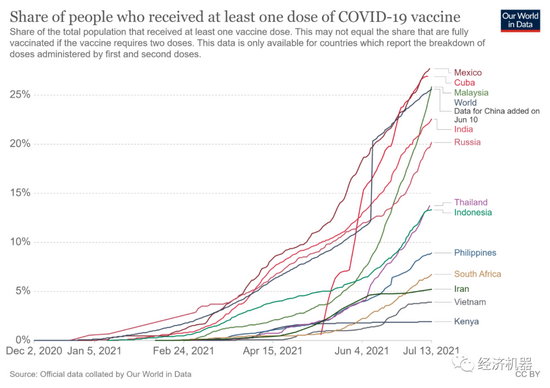

此外,新兴市场国家疫苗接种也持续慢于预期。自从新冠疫情爆发以来,大多数第三世界国家基本上一直依赖于其他国家捐赠的疫苗。因此,除中国等少数国家以外,大多数第三世界国家至少接种一剂疫苗的比例明显低于世界平均水平。以东南亚国家为例,截至7月13日,泰国、印度尼西亚、菲律宾、越南等第三世界国家至少接种一剂疫苗的比例仅分别为13.75%、13.30%和5.23%(图9)。

图9、主要第三世界国家至少接种一剂疫苗的比例

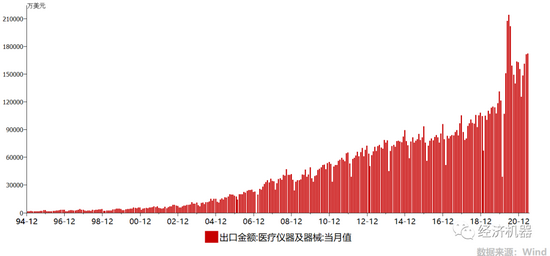

在此情景下,供应链中断一再超预期,航运指数持续创新高(图10),强化了中国的相对经济优势。随着德尔塔变异病毒的扩散,欧美面临疫情反复,而大多数第三世界国家疫苗接种明显滞后,全球供应链的修复速度慢于预期。相对地,中国防疫领先优势要比之前预期更加持久。近期,宁波货运价格指数再创新高(图10),医疗物资出口也再次出现反弹(图11)。在全球经济以及需求复苏的背景下,中国外贸出口无近忧。我们认为,海外供应链修复的速度慢于预期的背景下,中国出口趋势性减速的拐点最早可能在四季度才会到来。

图10、宁波货运集装箱指数

图11、中国医疗物资出口近期再次抬升

远虑:内需复苏滞后且后劲不足

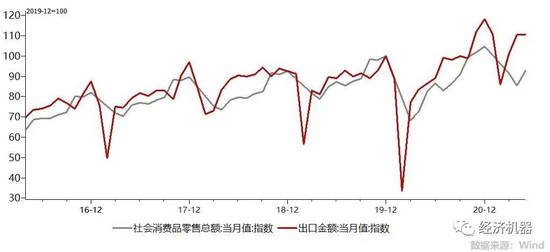

消费虽然持续复苏,但力度仍然偏弱,缺乏后劲。在疫情反复的背景下,社会消费品零售总额增速距离疫情前的水平仍然有差距。6月份,社会消费品零售总额37586亿元,同比增长12.1%;比2019年6月份增长10.0%,两年平均增速为4.9%。最新的社会零售销售额仅相当于疫情前2019年12月的92.7%。作为对比,当前的出口额已经达到2019年12月的110.6%,两者已经出现20%的缺口(图12)。餐饮等消费和社会零售销售仍然较高依赖于线下活动的恢复,因此恢复程度仍然偏低。此外,疫情对中小微企业和传统经济打击严重,消费信心也受到影响。往前看,境外疫情输入压力依然较大,局部地区零星散发疫情仍有发生,消费市场复苏短期内仍面临不确定因素。

图12、社会零售销售与出口:复苏力度比较

大宗商品价格“暴动”,中下游制造业受到伤害。大宗商品价格暴涨(图13),叠加人民币升值,使中下游小微企业遭受“双重挤压”。再加上前面提到的内需复苏乏力,想涨价转嫁成本几乎不可能,处境十分糟糕。

图13、大宗商品价格回调后继续上涨

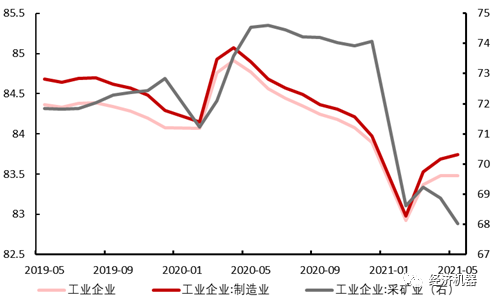

大宗商品涨价显著加剧了下游成本压力,使行业景气深受打击。工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大(图14)。

图14、工业企业每百元营收中的成本(元)

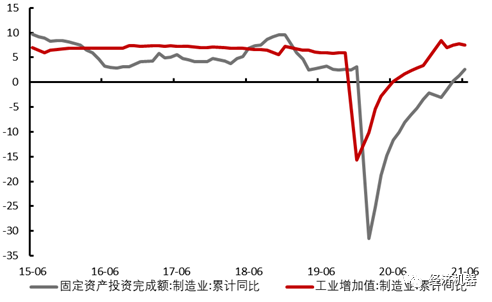

投资端增速明显落后于生产端,显示企业对未来不确定性担忧。1-6月份,全国固定资产投资(不含农户)同比增长12.6%,两年复合增长率仅为4.4%。从环比看,6月份固定资产投资(不含农户)增长0.35%,略小于5月份。疫情前工业生产和投资增速长期保持基本一致的走势,缺口相对较小,即使短期背离也会收敛。但疫情以来,制造业生产端修复速度明显快于投资端,而且缺口收敛速度较慢(图14),反映了大宗涨价、人民币汇率升值背景下企业对未来不确定性担忧很高,信心明显不足。

图14、制造业投资与生产增速缺口收敛较慢

数据说明:2021年的制造业投资及增加值累计同比为两年复合增速

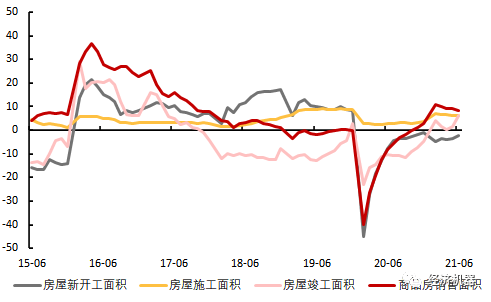

三道红线之后,房地产风险频发,房地产投资后劲不足。2020年以来,尤其是三道红线之后,房地产行业的点状风险频发,多家头部房企暴雷。7月12日,某头部房地产开发商出现债券实质性违约,因为战略失误、踏错节奏、激进扩张陷入了资金困境。年初以来,恒大、华夏幸福等龙头公司均出现较大困难,已经几乎停止拿地(下图15)。同时坚持多销售、少开工等策略,导致销售和开工裂口持续存在(图16)。在政策监管趋严的背景下,房地产投资前景难言乐观。

图16、商品房销售面积与房屋新开工面积增速持续背离

数据说明:2021年的房屋新开工、施工、竣工面积及商品房销售面积累计同比为两年复合增速

此外,城投政策收紧,基建投资增速面临一定下行压力。银保监会出台15号文,收紧城投相关政策,银行配套基建贷款增速将下滑。回顾2018年城投政策收紧,银行基础设施贷款同比增速明显回落,带来了基础设施投资增速的明显下降(图18)。以史为鉴,本轮城投的收紧未必会带来大的基建增速下台阶,但无疑会抑制积极的财政政策的“积极力度”,基建很难被寄予厚望。

图18、2018年收紧城投政策后基建投资增速明显回落

疫情一旦过去,在内需缺乏后劲的情况下,经济很可能再次回到疫情前的探底、筑底阶段。这次降准也算是应对这种情景的前瞻性的预调微调,时机十分有必要。

下半年资本市场怎么看?

降准一定程度上消除了不确定性,金融环境预计将改善,我们认为下半年机会仍然较多,仍有可为。当然风险方面也不容忽视,当然重点要关注房地产等信用收缩、资管新规年底到期以及中美贸易协定年底到期等潜在黑天鹅事件。

结构仍然大于方向,建议关注周期、电子等结构性机会。目前,主要上游大宗品价格多数都在十年高位。在低资本开支、高需求增速的情形下,未来半年对上游大宗品价格上涨的持续性依然不悲观。其次是以苹果产业链为代表的科技板块仍保持较高景气状态。随着海外供应链的修复,以苹果产业链为代表的电子板块将迎来景气周期。其他板块方面,白酒、家电、工程机械等去年暴涨的核心资产今年转入调整,仍未看到结束的迹象。新能源汽车卷土重来,但中长期价值已经明显透支,只适合做趋势投资。

(本文作者介绍:华兴资本集团首席经济学家。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。