意见领袖丨中银研究

2021年7月9日,中国人民银行发布上半年主要金融数据,主要关注点如下:

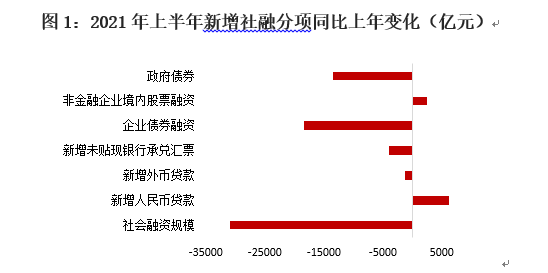

第一,上半年社融增量同比降幅明显,除企业股票融资外,其余项目大都出现少增。上半年,社会融资规模增量累计为17.74万亿元,同比少增3.13万亿元。具体看,新增信贷类资金(人民币贷款、外币贷款和未贴现的银行承兑汇票)合计13.16万亿元,同比多增1018亿元。其中,人民币贷款多增6135亿元,外币贷款、未贴现的银行承兑汇票两项降幅较大,对信贷类资金形成拖累。从债券类资金看,企业债券净融资1.49万亿元,同比少1.87万亿元。一方面,债券“违约潮”的影响仍未完全消退,市场出于对信用风险的担忧影响了企业发债融资规模;另一方面,今年上半年,货币市场利率与去年相比有所上升,同业拆借加权平均利率和质押式回购加权平均利率大都维持在2%以上,一定程度上提高了发债成本。政府债券净融资2.45万亿元,同比少1.34万亿元。政府债券融资同比大幅减少主要与去年同期政府债券加速发行有关,今年政府债券发行规模较小,速度也较慢,导致同比出现大幅少增。

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院第二,人民币贷款小幅增长,中长期贷款继续维持强劲增长势头。上半年,人民币贷款增加12.76万亿元,主要由于中长期贷款同比大增2.39万亿元所致。其中,居民部门中长期贷款同比多增6300亿元,这与房地产市场销售火热有关。上半年,30个大中城市商品房成交面积、成交套数为9894.79 万平方米、92.5万套,同比分别增长44.78%、43.46%,比2019年增加18.09%、16.27%。从企业部门看,企业部门短期贷款增加1.23万亿元,同比少增1.59万亿元,原因可能是今年以来大宗商品价格出现持续上涨,挤压了企业利润空间,企业主动补库存动力不足,由此压低了对短期资金的需求。但企业中长期贷款同比多增1.76万亿元,保持强劲增长态势,这说明企业对未来经济预期维持乐观。尤其当前全球经济仍处于复苏阶段,我国上半年出口数据依然强劲,维持超预期增长,企业融资动力充足。

资料来源:Wind,中国银行研究院

资料来源:Wind,中国银行研究院第三,M2增速维持在“8”区间,财政支出加快或是主因。6月末M2同比增速为8.6%,比5月末高0.3个百分点。这主要与两个原因有关:一方面,6月新增居民存款、非金融性公司存款2.23万亿元、2.47万亿元,增幅较大。另一方面,6月份财政存款下降了4002亿元,这意味着财政支出规模有所加大,继而推动存款规模上升。在主要存款项目出现明显增加背景下,M2增速出现小幅回升。

四、上半年金融数据维持偏弱态势符合市场预期,预计下半年M2、社融增速大概率将维持低位运行。3月份起,由于疫情导致的同比“低基数效应”已逐步转向“高基数效应”,此后M2和社融等金融指标增速持续维持低位运行,在“高基数效应”影响下,上半年金融数据走势基本符合我们此前的判断,金融数据增速基本已回归至疫情前水平。7月9日,央行宣布将于7月15日降低法定存款准备金率0.5个百分点,这有助于鼓励金融机构加大对实体经济的信贷支持力度,继而稳定货币社融增速。需要注意的是,虽然降准对信贷投放有刺激作用,但从去年社融增速看,最高点尚未到来(去年10月末社融存量增速达到13.7%,为全年最高),预计社融增速难有明显反弹,M2则将继续保持在“8”区间运行。

(点评人:中国银行研究院研究员 梁斯)

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。