意见领袖丨孙彬彬团队

摘要:

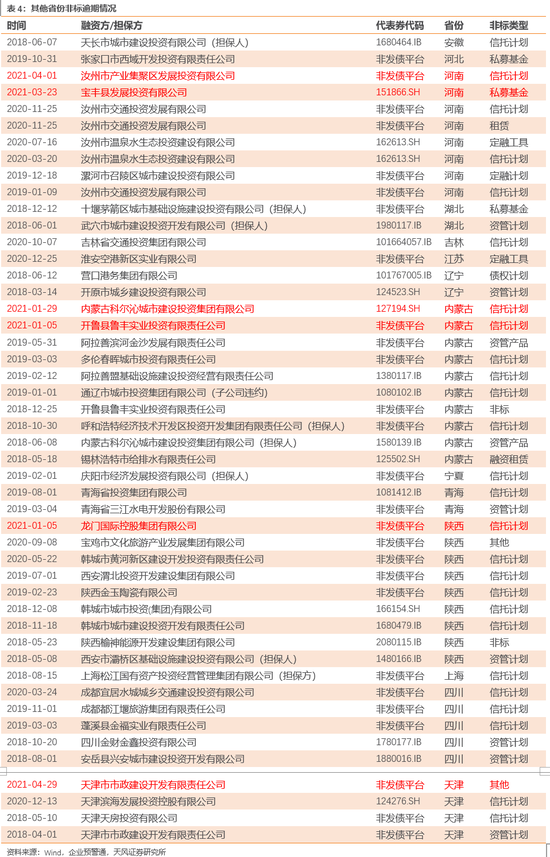

2021年1-6月期间,城投贷款违约仅春华水务一起;非标逾期事件共计28起,涉及城投平台26家(以非发债平台居多),整体高于去年同期。

从地区分布来看,2021年以来非标逾期情况仍多集中在债务压力较大的偏尾部区域当中,如贵州、云南、内蒙古、河南、陕西、天津。从行政层级看,区县级平台的非标逾期情况较多,违约主体的行政层级及信用资质整体偏低。

我们主要观察2021年以来新增非标违约情况较多的贵州、云南,以及此前发生违约较多的、市场较为关注的湖南(主要是湘潭)等省内的逾期非标情况。

贵州:贵州一直是非标逾期的高发区域,截至目前,贵州已有近70只非标产品涉及逾期,且发债平台的非标逾期现象愈发增多。从省内情况具体来看,遵义市、黔南州的区县是逾期非标的主要分布所在;这些地市或税收对财政收入贡献较低,或财政平衡能力较弱;或债务率较高。

聚焦2021年的非标违约的发债主体:非标逾期的原因或在于平台的货币资金整体下降,债务短期化的同时,账上预留资金对短期债务的覆盖程度越来越低,资金短期周转愈发困难;此外,平台对外担保规模也整体增加,地区互保风险加大。

从后续处理来看,贵州省内逾期非标的后续偿还主要有以下几种安排:(1)展期,包括直接展期和签订新的LPR利率转换协议;(2)由贵州省资产管理股份有限公司进行不良资产收购;(3)置换(除置换债外,后续可能有国开行参与置换);(4)部分继续逾期,尚未偿还。

云南:从云南省内情况来看,2021年逾期非标情况明显增多,但均集中在非发债平台中,对区域负面影响相对要小些。

湖南:2019年以来,湖南省内的非标逾期便主要集中在湘潭九华一家主体中;总结其非标逾期的原因,主要在以下几个方面:(1)公司2019-2020年存在很大的兑付压力;(2)公司2018年起陆续偿还部分有息债务,而偿债资金来源除公司早前留存的货币资金外(这也使得货币资金对短期债务的覆盖程度远远不够),对往来款依赖较大;(3)公司外部融资渠道受阻,主要体现在筹资性现金流缺口的持续扩大。根据湘潭九华披露的2020年年度报告,2021年公司全年偿债资金需146亿元,计划融资170亿元,多余部分为重点项目建设资金。对于待偿债务,公司拟通过债务平滑、债务置换、市场化项目等融资方式来化解债务压力。

新增哪些城投非债券债务违约?

近期,部分城投平台在其公布的2020年财务报表及附注中披露了自身的债务逾期情况(主要是融资租赁及信托借款),引起关注。除公开市场发行的债券外,城投平台其他债务(银行借款、非标融资)信息披露往往不及时;对此,我们梳理了2021年以来的城投非债券债务违约特征及变化。

1、2021年以来城投非债券债务违约情况如何?

城投非债券债务主要涉及银行借款及非标。

2021年1-6月期间,城投贷款违约仅春华水务一起;非标逾期事件共计28起,涉及城投平台26家(以非发债平台居多),整体高于去年同期(2020年1-6月期间共发生20起城投非标逾期违约事件,涉及16家城投平台)。从非标逾期主体新增情况来看,2021年上半年发生非标逾期违约的26家城投平台中有15家为首次违约,略高于去年同期。

从地区分布来看,2021年以来非标逾期情况仍多集中在债务压力较大的偏尾部区域当中。2021年1-6月的28起非标逾期违约事件主要分布在贵州、云南、内蒙古、河南、陕西、天津6个省市。其中,贵州省共发生15起非标违约事件,新增首次违约主体6家;云南省共发生7起非标逾期,新增首次违约主体5家;其余4个省份非标逾期事件均在1-2起。从行政层级看,区县级平台的非标逾期情况较多,违约主体的行政层级及信用资质整体偏低。

2、重点区域(新增)违约观察

我们主要观察2021年以来新增非标违约情况较多的贵州、云南,以及此前发生违约较多的、市场较为关注的湖南(主要是湘潭)等省内的逾期非标情况,包括逾期非标分布、逾期原因、后续偿还安排等;并进一步观察非标违约对区域再融资的影响。

2.1 贵州

贵州一直是非标逾期的高发区域,截至目前,贵州已有近70只非标产品涉及逾期。2019年7月以前,贵州省内非标逾期情况主要集中在非发债平台中;2019年7月以来,发债平台的非标逾期现象愈发增多;逾期非标产品涉及信托计划、集合理财、期货资管、定融、私募基金等多种类型。

从省内情况具体来看,遵义市、黔南州的区县是逾期非标的主要分布所在。2021年以来发生的15起非标违约事件有6起在遵义市、4起在黔南州;新增非标违约主体数分布也主要分布在这两个地市和铜仁市、六盘水市。整体来看,这些地市或税收对财政收入贡献较低,或财政平衡能力较弱;或债务率较高。

聚焦2021年的非标违约的发债主体:从2021年发生非标违约事件的主体近三年财务指标来看,多数主体的债务规模及资产负债率是呈下降趋势(这或与隐性债务化解的整体进度有关);而非标逾期的原因或在于这些平台的货币资金整体呈下降,债务短期化的同时,账上预留资金对短期债务的覆盖程度越来越低,资金短期周转愈发困难(多数非标逾期的披露时间也是在年初)。此外,平台对外担保规模也整体增加,地区互保风险加大(部分非标逾期事件便是平台作为担保方)。

而根据部分主体公布的年报内容来看,贵州省内此前逾期非标的后续偿还主要有以下几种安排:(1)展期,包括直接展期和签订新的LPR利率转换协议;(2)由贵州省资产管理股份有限公司进行不良资产收购;(3)置换(除置换债外,后续或可能有国开行参与置换);(4)继续逾期,尚未偿还。

进一步结合区域再融资环境来看,省内的非标违约一定程度上也为区域再融资带来负面影响,主要体现在几个方面:一是带来区域内净融资水平的加剧恶化;二是非标逾期频发时期,私募发行比例提高;三是利差居高不下,尤其是低等级信用利差。

2.2 云南

从云南省内情况来看,2021年逾期非标情况明显增多,但均集中在非发债平台中,对区域负面影响相对要小些。2021年以来,云南省共有7起非标违约,相关融资主体均为区县非发债平台。这和云南省政府对区域内债务风险的管控态度(力图防止区域内的债券违约事件的发生)有着较大关系:对发债平台的债务管控更加到位的情况下,发债平台的非标违约现象也较少见。

2.3 湖南

2019年以来,湖南省内的非标逾期便主要集中在湘潭九华一家主体中,尤其是2020年,湘潭九华多只非标产品被持续爆出逾期。根据2021年7月1日湘潭九华披露的公司2020年度财务报表及附注,截至2020年末,公司已逾期未偿还的长期应付款本金总额为7.48亿元。

湘潭九华债务偿还压力在此前已有端倪:(1)根据2019年公司披露的评级报告,公司未来有息债务偿还压力主要集中在2019-2020年,分别有92.54亿元、100.97亿元;(2)2019年6月20日,《21世纪经济报道》报道湘潭九华经济建设投资有限公司的多个“非标”融资产品出现付息逾期,涉及多家信托机构;次日,公司回应逾期是技术操作失误,目前已完成付息;(3)2020年起,公司非标产品相继逾期。

而总结其非标逾期的原因,主要在以下几个方面:

(1)如上所述,湘潭九华2019-2020年存在很大的兑付压力;

(2)公司2018年起陆续偿还部分有息债务,而偿债资金来源除公司早前留存的货币资金外(这也使得货币资金对短期债务的覆盖程度远远不够),对往来款依赖较大;

(3)公司外部融资渠道受阻,主要体现在筹资性现金流缺口的持续扩大。

根据湘潭九华披露的2020年年度报告,2021年公司全年偿债资金需146亿元,计划融资170亿元,多余部分为重点项目建设资金。对于待偿债务,公司拟通过债务平滑、债务置换、市场化项目等融资方式来化解债务压力。

从整个区域来看,湘潭市经济财力在湖南省处于中游水平,但债务水平较高,考虑城投有息债务以后的广义债务率远超其他地级市。截至2021.07.10,湘潭市存量城投债352亿元,以湘潭九华存量规模最高,且偿还压力集中在今年和明年;从有息债务规模来看,湘潭城发的债务规模最高,且主要以非债券债务形式存在,需关注其到期分布及兑付压力。

2.4 其他区域非标逾期情况

3、总结

2021年1-6月期间,城投贷款违约仅春华水务一起;非标逾期事件共计28起,涉及城投平台26家(以非发债平台居多),整体高于去年同期。

从地区分布来看,2021年以来非标逾期情况仍多集中在债务压力较大的偏尾部区域当中,如贵州、云南、内蒙古、河南、陕西、天津。从行政层级看,区县级平台的非标逾期情况较多,违约主体的行政层级及信用资质整体偏低。

我们主要观察2021年以来新增非标违约情况较多的贵州、云南,以及此前发生违约较多的、市场较为关注的湖南(主要是湘潭)等省内的逾期非标情况。

贵州:

贵州一直是非标逾期的高发区域,截至目前,贵州已有近70只非标产品涉及逾期,且发债平台的非标逾期现象愈发增多。从省内情况具体来看,遵义市、黔南州的区县是逾期非标的主要分布所在;这些地市或税收对财政收入贡献较低,或财政平衡能力较弱;或债务率较高。

聚焦2021年的非标违约的发债主体:非标逾期的原因或在于平台的货币资金整体下降,债务短期化的同时,账上预留资金对短期债务的覆盖程度越来越低,资金短期周转愈发困难;此外,平台对外担保规模也整体增加,地区互保风险加大。

从后续处理来看,贵州省内逾期非标的后续偿还主要有以下几种安排:(1)展期,包括直接展期和签订新的LPR利率转换协议;(2)由贵州省资产管理股份有限公司进行不良资产收购;(3)置换(除置换债外,后续可能有国开行参与置换);(4)部分继续逾期,尚未偿还。

云南:从云南省内情况来看,2021年逾期非标情况明显增多,但均集中在非发债平台中,对区域负面影响相对要小些。

湖南:

2019年以来,湖南省内的非标逾期便主要集中在湘潭九华一家主体中;总结其非标逾期的原因,主要在以下几个方面:(1)公司2019-2020年存在很大的兑付压力;(2)公司2018年起陆续偿还部分有息债务,而偿债资金来源除公司早前留存的货币资金外(这也使得货币资金对短期债务的覆盖程度远远不够),对往来款依赖较大;(3)公司外部融资渠道受阻,主要体现在筹资性现金流缺口的持续扩大。根据湘潭九华披露的2020年年度报告,2021年公司全年偿债资金需146亿元,计划融资170亿元,多余部分为重点项目建设资金。对于待偿债务,公司拟通过债务平滑、债务置换、市场化项目等融资方式来化解债务压力。

信用评级调整回顾

本周共有2家发行人及其发行债券发生跟踪评级调整。

2家发行人(幸福人寿保险股份有限公司、四川蓝光发展股份有限公司)评级均下调。

上周评级一次性下调超过一级的发行主体只有一家:四川蓝光发展股份有限公司。

一级市场:发行量较上周上升,发行利率整体下行

1、发行规模

本周非金融企业短融、中票、企业债和公司债合计发行约1936.08亿元,总发行量较上周上升,偿还规模约1296.95亿元,净融资额约639.13亿元;其中,城投债(Wind分类)发行185.2亿元,偿还规模约444.33亿元,净融资额约-259.13亿元。

信用债的单周发行量上升,总偿还量小幅上升,净融资额小幅上升。短融发行量较上周大幅小幅上升,总偿还量下降,净融资额大幅增加;中票发行量较上周小幅上升,总偿还量大幅上升,净融资额大幅减少;企业债发行较上周大幅下降,总偿还量下降,净融资额大幅减少;公司债发行量较大幅上升,总偿还量大幅上升,净融资额大幅增加。

具体来看,一般短融和超短融发行839.6亿元,偿还582.7亿元,净融资额256.9亿元;中票发行264.7亿元,偿还192.6亿元,净融资额72.1亿元。上周企业债合计发行54.2亿元,偿还38.067亿元,净融资额16.14亿元;公司债合计发行777.58亿元,偿还483.59亿元,净融资额293.99亿元。

2、发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下行,部分上行,各等级调整幅度-5-3BP。具体来看,1年期各等级变动-1-1BP;3年期各等级变动-1-1BP;5年期各等级变动-1-3BP;7年期各等级变动-1-1BP;10年期及以上各等级变动-5-1BP。

二级市场:成交量小幅上升,收益率较上周整体下行

银行间和交易所信用债合计成交4495.34亿元,总成交量相比前期小幅上升。分类别看,银行间短融、中票和企业债分别成交1625.92亿元、2483.44亿元、258.5亿元,交易所公司债和企业债分别成交120.98亿元和6.5亿元。

1、银行间市场

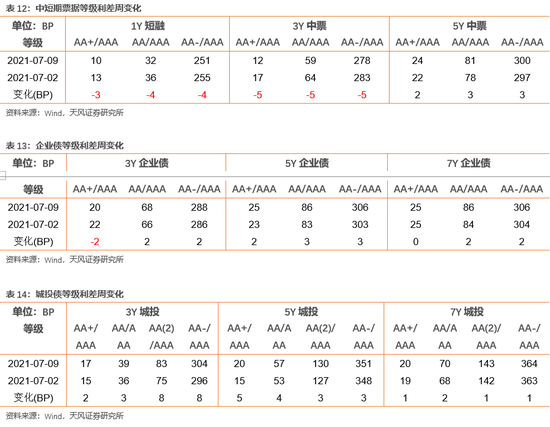

利率品现券收益率部分均下行;信用债收益率整体下行,部分上行;信用利差整体缩小,部分扩大;各类信用等级利差整体扩大,部分缩小。

利率品现券收益率部分均下行。具体来看,国债收益率曲线1年期下行5BP至2.35%水平,3年期下行3BP至2.74%水平,5年期下行6BP至2.89%水平,7年期下行8BP至3.01%水平,10年期下行7BP至3.01%水平。国开债收益率曲线1年期下行5BP至2.45%水平,3年期下行6BP至2.92%水平,5年期下行5BP至3.2%水平,7年期下行7BP至3.39%水平,10年期下行7BP至3.41%水平。

信用债收益率整体下行,部分上行。具体来看,中短期票据收益率曲线1年期各等级收益率下行6-9BP,3年期各等级收益率下行9-14BP,5年期各等级收益率下行6-11BP;企业债收益率曲线3年期各等级收益率下行7-11BP,5年期各等级收益率下行7-10BP,7年期各等级收益率下行4-6BP;城投债收益率曲线3年期各等级收益率变动-8-1BP,5年期各等级收益率下行4-10BP,7年期各等级收益率下行3-5BP。

信用利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差变动-2-1BP,3年期各等级信用利差缩小4-8BP,5年期各等级信用利差缩小0-3BP;企业债收益率曲线3年期各等级信用利差缩小3-7BP,5年期各等级信用利差缩小0-2BP,7年期各等级信用利差扩大2-4BP;城投债收益率曲线3年期各等级信用利差变动-4-4BP,5年期各等级信用利差变动-2-3BP,7年期各等级信用利差扩大3-5BP。

各类信用等级利差整体扩大,部分缩小。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小3-4BP,3年期等级利差均缩小5BP,5年期等级利差扩大2-3BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差变动-2-2BP,5年期等级利差扩大2-3BP,7年期等级利差扩大0-2BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大2-8BP,5年期等级利差扩大3-5BP,7年期等级利差扩大1-2BP。

2、交易所市场

交易所公司债市场和企业债市场交易活跃度略有上升。企业债净价上涨家数大于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨230只,净价下跌175只;公司债净价上涨191只,净价下跌596只。

附录

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。